Kunderne vil gerne have mulighed for selv at vælge det pensionsselskab, der håndterer deres arbejdsmarkedspension.

Problematikken bliver mere påtrængende, efterhånden som politiske reformer gør detaljerne i forsikringsdækningen endnu mere vigtig. Store forskelle i arbejdsmarkedspensioners afkast og omkostninger kan koste de ringest stillede dyrt.

Den danske model for arbejdsmarkedspensioner er født i 80’erne, hvor langt de fleste lønmodtagere som en selvfølge var tilknyttet en bestemt fagforening, og hvor staten stillede et finmasket sikkerhedsnet til rådighed for dem, der blev syge og faldt uden for arbejdsmarkedet. Siden har verden ændret sig. Fagforeningerne er skrumpet, og folk er også i andre sammenhænge vænnet til, at de har valgmuligheder.

Samtidig har der gennem årtier været et permanent fokus på, at flere skal blive på arbejdsmarkedet, trods sygdom eller anden svækkelse. Det ene med det andet med det tredje er den gamle model, og dermed pensionskasserne, kommet under pres. Økonomisk Ugebrevs undersøgelse viser, at pensionsopsparerne deler sig i fire cirka lige store grupper, når de bliver spurgt om deres syn på, at de ikke selv kan vælge, hvor deres arbejdsmarkedspension skal administreres: En fjerdedel af meget utilfredse. En anden fjerdedel er kun almindeligt utilfredse. En tredje fjerdedel har ikke noget synspunkt, og kun en fjerdedel synes, det er fint, som det er.

Høje afkast

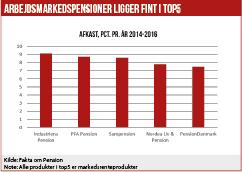

Den store utilfredshed kommer ironisk nok oven på nogle år, hvor mange pensionskasser har vist sig særdeles konkurrencedygtige til at opnå høje investeringsafkast. Ifølge Forsikring & Pensions hjemmeside Fakta om Pensionligger arbejdsmarkedspensionskasser relativt godt placeret: Industriens Pension er helt i front over de seneste tre år, mens Sampension er nummer tre og Pension Danmark nummer fem.

Når det gælder afkast, må man gå ud fra, at alle gør deres bedste uanset hvor godt det så viser sig at være. Men det er blevet et tema, at man skal være der for medlemmer, som tidligere var dækket af offentlig sikring. ”Der er mange af arbejdsmarkedspensionskasserne, som har en dækning af tab er af erhvervsevne, som relaterer sig til de offentlige ydelser. I kraft af, at det er blevet sværere at få en førtidspension, er de ved at kigge på, om de skal gøre noget andet. Det er blandt andet et problem for kunderne, at de i kraft af nogle af de seneste års reformer i en række tilfælde er berettigede til mindre udbetalinger fra pensionskassen, og det var jo ikke det, der var meningen,” siger Dorthe Ekmann fra pensionsmægleren Söderberg & Partners.

”De har typisk lave omkostninger, fordi de kun har et produkt på hylderne og ikke skal have et salgskorps, som de kommercielle selskaber skal. Så det er ikke ubetinget dårligt at være i en pensionskasse,” tilføjer hun.

Det er da heller ikke sådan, at spørgsmålet om social sikring skaber panik i pensionskasserne – og slet ikke hos Industriens Pension, der foruden sit flotte afkast kan sole sig i, at man af både Wilke og Loyalty Group i år er blevet kåret som Danmarks bedste pensionskasse.

Men det er noget, man er nødt til at forholde sig til. ”Det er et område, vi har prioriteret i lang tid. Vi har en forsikring mod tab af erhvervsevne, hvor man blandt andet får udbetalt invalidepension og et engangsbeløb,” siger pressechef Laurits Hammer Hansen. Også PensionDanmark har arbejdet med disse spørgsmål og har ligeledes ordninger, der omfatter både engangsbeløb og en førtidspension, der gør, at medlemmet opretholder 90-95 procent af sin indkomst, oplyser direktør Torben Möger Petersen. Endvidere oplyser han: ”Overfor sygemeldte medlemmer (og medlemmer med helbredsudfordringer) ydes der en omfattende indsats fra vores team af sygeplejersker, og vi har tilbud om hurtig udredning og andre former for intervention, som har til formål at få det sygemeldte medlem tilbage i job igen.”

STK