Markedet for kreditobligationer har det seneste år været særdeles godt, både for mæglerne og investorerne.

Faktisk så godt, at det nu giver anledning til stor forsigtighed med fremadrettede investeringer. En række forhold kan det næste år meget vel kan trække markedet den anden vej, lyder vurderingerne.

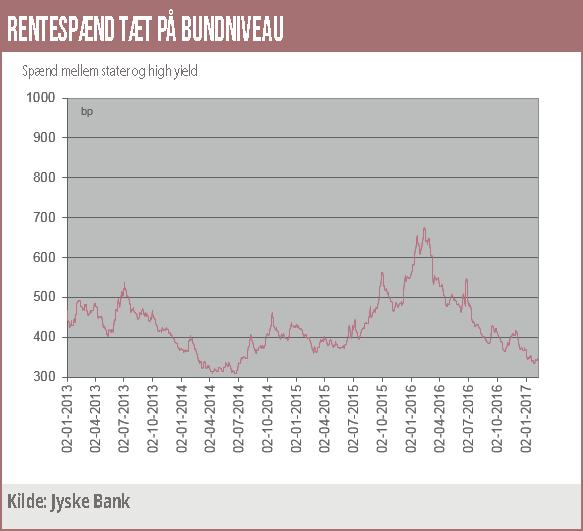

En helt afgørende faktor for investorer i kreditobligationer er udviklingen i rentespændet mellem kreditobligationer og statspapirer. Netop dette rentespænd er det seneste år indsnævret voldsomt. For et år siden toppede det med omkring 675 basispointer, og nu er det altså trukket helt ind til 350 basispointer. Det betyder, at kreditobligationer gennem de seneste 12 måneder har været et forrygende godt sted at placere sine penge.

Udover en højere generel rente har investorerne fået store kursgevinster på den markante spændindsnævring. For ikke-finansielle high yield-papirer betyder det, at afkastet har været omkring 10 procent. Men Bo Andersen, Vice President, Head of Corp. & EM Bond Research i Jyske Bank, peger på, at det fremadrettet betyder, at man som investor skal være forsigtig.

”Det aktuelle spænd er på det laveste siden 2014, og kommer det ned på omkring 300 basispoint, vil det være det laveste spænd siden 2007,” siger Bo Andersen.

Mulige indfrielser

Samtidig er selve renteniveauerne ekstremt lave, fordi de sammenlignelige statsobligationer handles med negativ rente. Det betyder, at high yield for tiden handles til effektive renter på under 3 procent. Det er det laveste faktiske renteniveau nogensinde på high yield.

Bo Andersen peger på, at en stribe kreditobligationer har en indbygget call-feature. Det betyder, at den udstedende virksomhed har mulighed for at indfri lånet før tid, og i et marked med faldende renteniveau vil virksomhederne have netop denne tilskyndelse.

”For investorerne betyder det, at det kan trække den faktiske varighed nedad. Men omvendt betyder det altså også, at hvis markedet bevæger sig den anden vej, vil der være tendens til, at varigheden igen bliver trukket opad,” siger Bo Andersen. ”Vi har set en længere periode med medvind på alle områder. Det gælder stemningen og kreditkvaliteten, hvor vi forude ser flere opgraderinger end nedgraderinger, og så betyder ECB’s opkøb naturligvis også meget,” siger Bo Andersen.

Herudover peger han på, at makrotallene ser gode ud, og at der er en bevægelse, hvor virksomhedernes gæld i forhold til indtjening nu bevæger sig den rigtige vej, efter i en periode at have været præget af rigelig med gæld. Også defaultraterne ligger på et lavt niveau med omkring 2,2 procent, mod en ”normal” omkring 4 procent.

Dermed er situation også, at de ikke ret meget skal gå den anden vej, før det vil påvirke markedet negativt. Bo Andersen peger på fire områder, der vil være fokus på i år. Nemlig den europæiske politiske scene, centralbankernes ageren, obligationsrenten og værdisætning som konsekvens af de første områder. Så længe ECB opkøber massivt – også virksomhedsobligationer – er det med til at holde prisen oppe og dermed renten nede. Men efterhånden vil der komme stigende fokus på, at ECB-opkøbene på et tidspunkt bliver udfaset. Dette vil i et omfang fjerne det nedadgående pres på renten.

Ser man på de enkelte ratingklasser, vurderer Bo Andersen, at single B i øjeblikket er prissat meget dyrt, mens double B nærmere kan betegnes som dyr. ”Vi har set en tendens til, at investorerne er gået efter afkast mere end rating, og det betyder en bevægelse mod at investere i lavere ratede papirer.”

Lavere udstedelsesaktivitet

Selvom markedet i 2016 har været særdeles positivt, er der tendens til, at en række virksomheder er gået fra finansiering med kreditobligationer til bankfinansiering. Derfor var der i 2016 et klart fald i omfanget af nye udstedelser. De ikke-finansielle udstedelser endte på 44 mia. EUR, og det er det laveste siden 2012.

Ejlif Thomasen