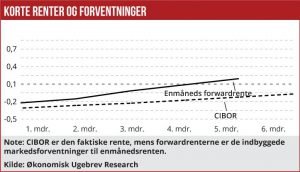

Der blev som bekendt solgt kroner i december fra Nationalbankens side, men i meget beskedent omfang, og i januar har der slet ikke været intervention. Alligevel har kronen nu bevæget sig en smule væk fra det meget stærke niveau.

Fra medio december til medio januar lå kronen på et meget stærkt niveau i forhold til EUR, med en kurs omkring 7,434 EUR/ DKK, og dermed stærkere end det, man hidtil betragtede som Nationalbankens smertegrænse. Alligevel var det meget beskeden aktivitet i form af intervention i december, og altså slet ikke noget i januar. Fra medio januar er kronen igen svækket, men ekstremt lidt. Kursen er stadig på den stærke side af 7,44 og altså stadig formentlig fortsat tæt på Nationalbankens grænse, selvom det nu er noget uklart, hvor denne grænse egentlig ligger.

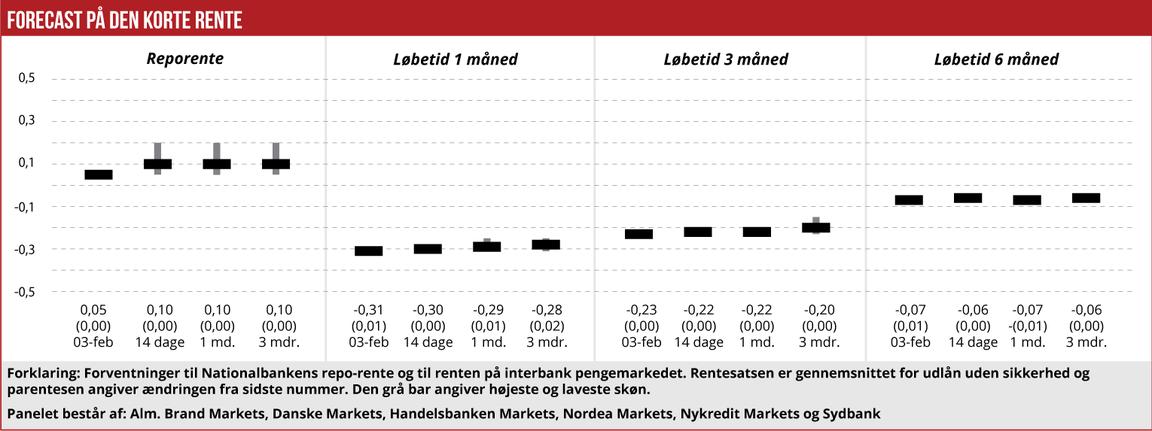

Cheføkonom Tore Stramer fra Nykredit peger på en mulig forklaring på bevægelsen. ”Svækkelsen af kronen igennem januar skal formentlig ses i sammenhæng med, at Nationalbanken har annonceret og testet en række tekniske justeringer ved daglige køb af indskudsbeviser hen over årsskiftet. Formålet er helt enkelt, at Nationalbanken ønsker en mere smidig udveksling af likviditet mellem bankerne. Det trækker isoleret set de helt korte danske pengemarkedsrenter ned og mindsker dermed rentespændet til de tilsvarende europæiske pengemarkedsrenter.

Dermed bliver det mindre attraktivt for markedsdeltagerne at placere likviditet i danske kroner, hvilket giver anledning til en svækkelse af kronen,” skriver han i en kommentar. Formelt er de nye procedurer fra 1. februar, men svækkelse kom allerede medio januar, så meget tyder på, at testen har været en succes.

Fremadrettet forventer Tore Stramer ikke, at der vil opstå et nyt længerevarende styrkelsespres på kronen, der vil kræve længerevarende intervention eller en ny nedsættelse af den ledende rente. ”Vi skal formentlig hen imod slutningen af 2017 og måske endda senere, før vi begynder at skimte en renteforhøjelse fra Nationalbanken,” vurderer han. Dermed er der næppe udsigt til, at Nationalbanken vil komme med en selvstændig renteændring, men i stedet vente til ECB på et tidspunkt tager initiativ.

Ejlif Thomasen