Spar Nords årsregnskab var pænt, og aktionæ-rerne blev også forkælet med et pænt udbytte.

Til gengæld er udsigterne for 2017 ikke så gode, selvom man regner med at tage markedsandele og øge aktiviteten.

Spar Nord forventer ikke fremgang i nettorenteindtægterne i 2017, selvom man regner med en vækst i udlånet. Der forventes dog en fortsat fremgang i gebyrindtægterne, men dog også i omkostningerne. Samlet set er forventningen en basisindtjening før nedskrivninger på 1,1-1,2 mia. kr. i 2017. Det skal ses i forhold til 2016-resultatet på 1,27 mia. kr. Oprindelig var 2016-forventningen på 1,1 mia. kr, og den blev sidenhen opjusteret til 1,2 mia. kr, så det er bestemt muligt at udmeldingen er lidt konservativ.

Synderen er ikke overraskende det lave renteniveau og en stigende konkurrence om de finansieringsbehov, der trods alt er i samfundet trods den lave økonomiske vækst. For Spar Nord er nettorenteindtægterne faktisk faldet de seneste 4 år på trods af et nærmest uændret udlån.

Landbrug igen igen

Landbruget er ikke overraskende synderen på nedskrivningskontoen hos Spar Nord i 2016. Sektoren udgør 50% af nedskrivningerne på i alt 242 mio. kr. Resten er erhverv, mens privatområdet var helt uden nedskrivninger – faktisk med en lille tilbageførsel på 4 mio. kr. For 2017 er der ligesom i de øvrige banker udsigt til fortsat nedgang i nedskrivningerne. Spar Nord nævner konkret, at der generelt set er udsigt til bedring i landbruget med de nuværende løftede afregningspriser. ”Udsigterne for forbedret indtjening i sektoren er positive” På det historiske og strategiske område var der i årsregnskabet en interessant oversigt over bankens (og indirekte også sektorens) udvikling de seneste 15 år, hvor man er blevet landsdækkende. Antallet af filialer er stort set uændret, men mere end halvdelen ligger nu udenfor Nordjylland. Udlånet til Nordjylland er stort set uændret, mens det øvrige udlån er mangedoblet, og nu udgør over 50%. Dette samme er billedet for antallet af kunder, som samlet set er fordoblet, mens antallet af nordjyske kunder er uændret.

Fra rabat til præmie

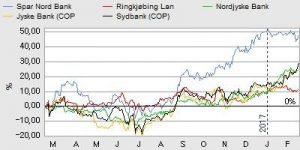

I vor seneste analyse af Spar Nord fokuserede vi på, at aktien ved kurs 53,50 handlede med en attraktiv rabat på 14% til indre værdi. I lyset af den flotte fremgang siden da, handler aktien nu med en pæn præmie på 27% til den nuværende indre værdi på omkring 63 kr. per aktie.

Kombineret med, at aktiekursen nu nærmer sig topniveauet fra sommeren 2015 omkring 80-85 vurderer vi, at yderligere opgang herfra bliver svært. Som det fremgår af kursgrafen har aktien også gjort det ganske godt i forhold til konkurrenterne. Og målt på indtjeningen ligger aktien nu også på niveau med det store banker.

Aktien tilhører uden tvivl en eftertragtet sektor, men ser vi på værdiansættelsen og udsigterne, forventer vi ikke, at der er meget mere i aktien, førend vi kommer tæt på en cyklus med renteforhøjelser. Som investor kan man enten kigge opad i sektoren for at få en større og mere likvid bank/aktie til samme værdiansættelse, eller nedad blandt de mindre og mellemstore banker. Her er risikoen højere og likviditeten mindre, men man bliver så rigeligt kompenseret via en mere attraktiv værdiansættelse målt på både P/E og kurs/indre værdi. Spar Nord forventer at udbetale et pænt udbytte på 5 kr. per aktie, svarende til et direkte afkast på 6%.

Steen Albrechtsen

Børskurs på analysetidspunktet: 80,35 AktieUgebrevets kursmål (6 mdr): 75-85

Læs tidligere analyser af Spar Nord her. Password er abonnent email, og adgangskode kan hentes her .