I Økonomisk Ugebrevs årlige Rating af bankerne sætter vi også fokus på omkostningsstrukturen i de enkelte banker, fordi det også siger noget om forretningsmodellens holdbarhed.

Årets BankRating af omkostningsprocenterne viser med al tydelighed, hvilke banker der er mest sårbare over for negative overraskelser.

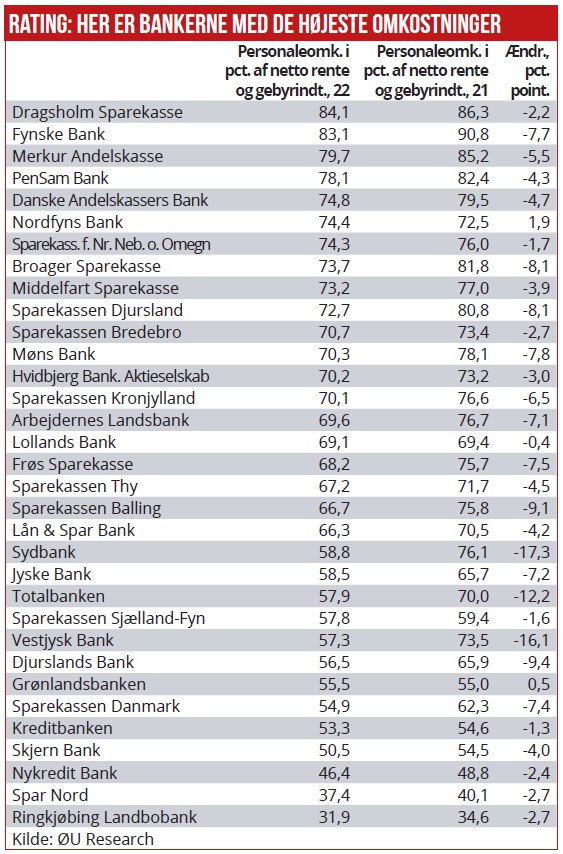

Fynske Bank og Dragsholm Sparekasse topper årets rangliste med omkostningsprocenter på hele 83 pct. Det betyder, at for hver enkrone i basisindtægter (fra nettorente- og gebyrindtægter) anvendes 83 øre til personale og administration. Det levner en meget lille buffer til andre omkostningselementer, eksempelvis udlånstab eller kurstab.

Omkostningsprocenterne er ellers over en bred kam forbedret det seneste år. Den bedre omkostningsstruktur skyldes dog kun i få tilfælde reducerede omkostninger. Forklaringen er næsten over hele linjen øgede nettorente- og gebyrindtægter, på bagkant af massive lånekonverteringer i andet halvår, og desuden stigende udlånsrenter i årets sidste kvartal.

Stigende udlånsrenter vil også i år nærmest per automatik forbedre de fleste bankers omkostningsprocenter. Med de stigende udlånsindtægter vil presset på banker med de svageste forrentningsmodeller for at indgå i en konsolidering også alt andet lige blive markant reduceret.

Hovedparten af bankernes faktiske omkostninger er steget, og de er også øget mere end de 3-5 pct., som måtte forventes i kølvandet på den almindelige lønudvikling. Dragsholm Sparekasse, som i forvejen havde en rekordhøj omkostningsprocent, øgede sidste år de samlede omkostninger med 12 pct. Nordfyns Banks omkostninger steg 8 pct., Sparekassen Bredebro øgede med 11 pct., og omkostningerne i Arbejdernes Landsbank sprang hele 21 pct. opad.

Ledelsen skriver i regnskabet, at de øgede omkostninger kan forklares sådan: ”Personaleudgifter viser en stigning i 2022 på 313,2 mio. kr. i forhold til sidste år. Stigningen skyldes, udover indregning af Vestjysk Bank, bl.a. overenskomstmæssige lønstigninger og øgede personaleomkostninger til fx øgede regulatoriske krav. Øvrige administrationsudgifter er steget med 155,6 mio. kr. i forhold til 2021. Korrigeret for effekten af indregning af Vestjysk Bank, skyldes stigningen øgede IT-udgifter primært til BEC.”

Halvdelen af de undersøgte 30 banker har en omkostningsprocent over 70. Den høje omkostningsprocent afspejler umiddelbart svage forretningsmodeller, og det må også antages, at fremtidens konsolideringsemner bl.a. skal findes i denne gruppe.

I gruppen med lave omkostningsprocenter findes, ud over den evige rekordindehaver Ringkjøbing Landbobank med 32 pct., også Spar Nord, Skjern Bank, Kreditbanken, Sparekassen Danmark (tidligere Sparekassen Vendsyssel), Grønlandsbanken og Djursland Bank. Ledelserne i disse banker viser vejen, når det gælder rollemodeller for, hvordan man driver en effektiv bank. Det må antages, at fremtidens opkøbsbanker skal findes i denne gruppe.

Nogle enkelte banker har end ikke i det gunstige miljø med stigende indtægter formået af skære nævneværdigt i deres omkostningsprocent. Det gælder bl.a. Nordfyns Bank, Lollands Bank og Sparekassen Sjælland-Fyn.

Morten W. Langer