I Økonomisk Ugebrevs årlige BankRating gennemgår vi her de enkelte bankers nettorenteindtægter i forhold til det samlede udlån. Der synes at være meget stor forskel på, hvordan bankernes rentemarginal har udviklet sig fra 2021 til 2022.

På papiret har Nykredit Bank, Danske Bank og Jyske Bank de mest konkurrencedygtige udlånsmarginaler, men det kan langt hen ad vejen forklares med, at en stor andel af deres udlån går til store virksomheder, hvor udlånsmarginalerne typisk er markant lavere end til husholdninger og SMV-virksomheder.

Nationalbankens statistik viser dog, at forskellen mellem den gennemsnitlige udlånsmarginal for erhverv er mere end fordoblet de seneste seks måneder, til 4,5 pct., mens den for private husholdninger er steget fra 3,2 pct. til 4,8 pct. i samme periode.

For de største virksomheder vil lånerenterne fortsat være markant lavere, fordi de også kan hente penge i udenlandske storbanker. Men det er også klart, at de store virksomheder ikke har samme kort på hånden som tidligere, når det handler om at sikre sig lave lånerenter.

Økonomisk Ugebrevs årlige BankRating-data for bankernes rentemarginal siger noget om de enkelte bankers konkurrencesituation. Kommer de fra et lavt udgangspunkt, er der bedre rum for prisforhøjelser.

Ratingdata siger også noget om, hvordan de enkelte banker har formået at øge rentemarginalen det seneste år, hvor klimaet for renteforhøjelser har været langt bedre end de seneste ti år. Forhøjelse af rentemarginalen vil ofte være en afvejning mellem at få flere penge i kassen og kundernes adfærd i kølvandet på højere udlånsrenter.

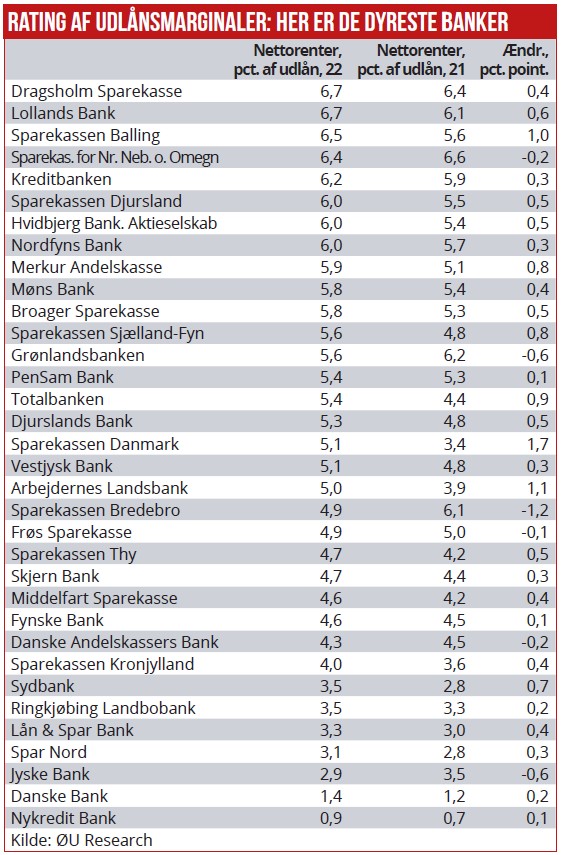

Dette års BankRating viser, at en stribe små pengeinstitutter har skruet renteskruen yderligere op, selvom de i forvejen hører til blandt landets dyreste. Det drejer sig bl.a. om Dragsholm Sparekasse, Lollands Bank, Sparekassen Balling, Sparekassen Nr. Nebel og Kreditbanken.

De seneste år har der være en vedvarende debat om, hvorvidt de mindste pengeinstitutter kunne sikre lønsomme forretningsmodeller, når der samtidig er stigende pres på omkostninger til generel compliance, hvidvask-overvågning samt en masse andre nye regler.

En af forklaringerne på, at nogle af de små pengeinstitutter kan holde lønsomheden, er altså, at deres kunder også betaler for det. Generelt synes der at være tendens til, at banker i lokalområder uden benhård konkurrence bedre evner at holde høje rentemarginaler over for kunderne.

Et eksempel på en delvist beskyttet og indhegnet bank med overnormal høj udlånsmarginal er Grønlandsbanken, som lokalt kun konkurrerer med BankNordik. Også Møns Bank nyder godt af en vis beskyttelse ved begrænset lokal konkurrence.

Mere overraskende er det, at mellemstore banker som Nordfyns Bank, Sparekassen Djursland og Sparekassen Sjælland-Fyn opererer med udlånsmarginaler, som ligger betydeligt over gennemsnittet.

I den anden ende af skalaen, med udlånsmarginaler under gennemsnittet, findes Sparekassen Kronjylland, Danske Andelskassers Bank, Fynske Bank og Middelfart Sparekasse.

Morten W. Langer

Læs også den anden artikel i ugens tema om BankRating 2023:

Mest omkostningstunge banker bruger 80 øre per indtægtskrone