H+H International indeholder et stort kurspotentiale, men det udløses først, når frygten for Brexit-effekten forsvinder.

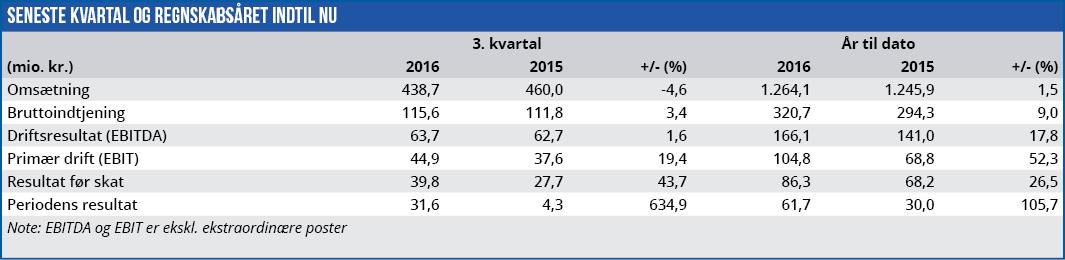

H+H Internationals 3. kvartalsregnskab fortsætter den positive linje fra årets første to kvartaler. Omsætningen er ganske vist faldet, men det primære driftsresultat er alligevel steget med 19%.

Det kan virke malplaceret at kalde et fald i omsætningen på næsten 5% for et positivt resultat, men baggrunden for faldet er alene valutakursudviklingen. I 3. kvartal leverede H+H således en organisk vækst på 4% i lokale valutaer, mens konverteringen til danske kroner ændrede fremgangen til et fald på 5%.

Så stor en valutakurseffekt ser man normalt kun i selskaber, som opererer i 3. verdenslande med en meget svag økonomi. På kort sigt har den britiske udmeldelse af EU (”Brexit”) imidlertid lagt et voldsomt pres på det britiske pund, og da Storbritannien er H+H’s hovedmarked, rammer den faldende pris på GBP også H+H’s regnskab.

Netop effekten af Brexit har været det helt store spørgsmål omkring H+H’s omsætning og indtjening. Isoleret set er den aktuelle værdiansættelse af H+H efter vores vurdering alt for lav, og en kurs omkring 100 ville bedre afspejle selskabets værdi. Men pga. H+H’s store engagement på det britiske marked, var denne aktie en af de hårdest ramte i bølgen af kursfald efter Brexit-afstemningen. Og der er ingen tvivl om, at frygten for hvilken effektBrexit får for H+H’s indtjening fremover stadig holder prisen nede.

I den forbindelse er følgende afsnit fra 3. kvartalsregnskabet interessant: ”The market in the UK is in a situation where demand outstrips supply. The referendum in the UK to leave the EU leads to uncertainty for the UK housing market, but we have not seen any negative market impact and the fundamental drivers remain strong.” Dermed stemmer H+H’s oplevelse af det britiske marked med flere andres udmeldinger om, at Brexit-afstemningen slet ikke har fået den negative effekt, som Ja-siden truede med.

Det bør også bemærkes, at det britiske marked trods alt ikke er H+H’s eneste marked. Af fremgangen på 12,1 mio. kr. på bundlinjen i 3. kvartal kommer 13,8 mio. kr. således fra Østeuropa.

Vi fastholder vores vurdering af H+H som en stærkt undervurderet aktie, men erkender at det kræver en større sikkerhed omkring udviklingen på det britiske marked, før aktiens potentiale bliver udløst. Det vil næppe ske før H+H offentliggør forventningerne til 2017 den 17. marts 2017.

Bruno Japp

Børskurs på analysetidspunktet: 68 AktieUgebrevets kursmål (3 mdr): 65-75