I denne gennemgang kigger vi nærmere på en stribe indikatorer, der siger noget om markedets vurdering af den amerikanske regionalbank-krise. Konklusionen er, at det går bedre, men at vi ikke er ude af skoven endnu, skriver chefredaktør Morten W. Langer.

Kombinationen af fortsat moderat økonomisk vækst i USA og forventninger til snarlige rentesænkninger fra den amerikanske centralbank har uden tvivl været med til at lette presset på regionalbankerne. Men risikoindikatorerne, der siger noget om temperaturen på “bankkrisen”, er stadig høj, dog altså ikke længere rødglødende.

Det vigtige amerikanske regionalbank-aktieindeks har på det seneste vist styrke. Alene torsdag var der en fremgang på 6 pct. Som det fremgår af kursgrafikken, er det vigtige sektorindeks nået til en ny modstand, og brud op gennem modstandslinjen vil udløse et nyt kursrally i lokalbankaktierne.

Men før der for alvor kan festes, og bankkrisen helt kan afblæses, skal der tages en del mere risiko ud af lokalbankaktierne. Der er fortsat mange svage kort blandt de amerikanske lokalbanker, som nu overbyder hinanden med tårnhøje indlånsrenter, der næppe er rentable, og det er meget usundt på den lidt længere bane. Som bekendt er problemet med regionalbankerne, at de har mistet indlån, og at de derfor har svært ved at finansiere deres udlån og øvrige forretning.

At der fortsat er stor usikkerhed om de amerikanske lokalbanker afspejles af, at dette sektorindeks fortsat ligger 40 pct. under niveauet i februar 2023. Der er altså fortsat indarbejdet en voldsom risikopræmie.

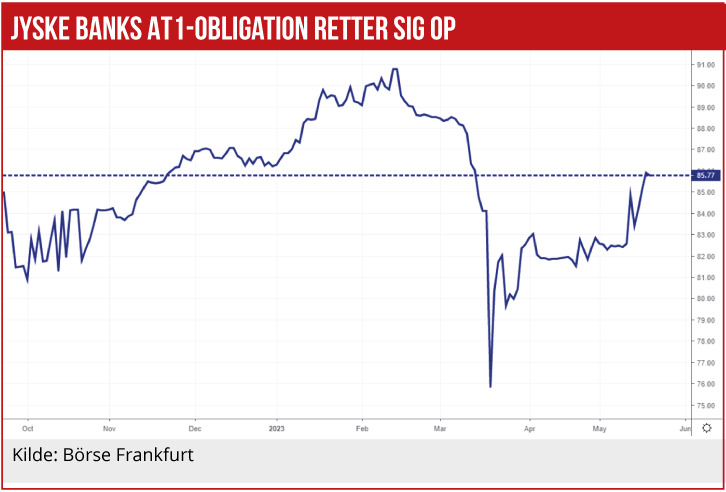

Den negative afsmitning på europæiske og danske bankaktier er fortsat også meget tydelig. Eksempelvis kursen på Jyske Banks AT1-obligationer er slet ikke kommet tilbage til udgangspunktet. Og det er heller ikke tilfældet med det brede AT1-indeks for europæiske bankobligationer.

Jyske Banks AT1-obligation er dog på det seneste gået fra til kurs 85 efter at have bundet i kurs 64 lige efter krakket i Silicon Valley Bank.

Udviklingen i AT1-obligationer er vigtig, fordi kursen – og dermed den effektive rente – afspejler den risikopræmie, investorerne kræver i betaling for at indskyde den egenkapital-lignende kapitalbuffer i de europæiske banker. Jo højere krav til renten, jo mere risiko ser investorerne. I sidste ende kan den højere AT1-pris og investorernes syn på bankrisiko, også betyde, at bankerne skruer ned for deres risikotagning i udlånet, og derfor kan bankkrise-indikationer også få brede negative samfundsøkonomiske effekter.

De danske bankaktier ligger også fortsat underdrejet, selvom bankerne fortsætter med at opjustere.

Morten W. Langer