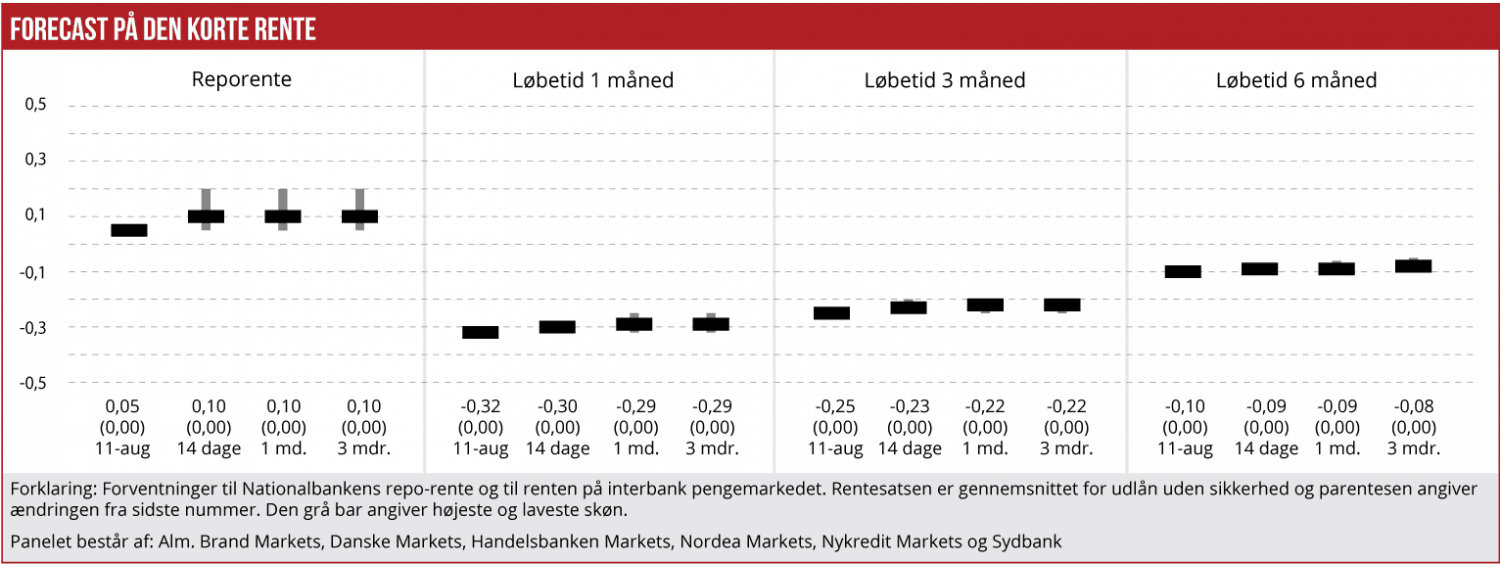

Kort rente: Selvom der i øjeblikket er købspres på de lange obligationer med faldende lange renter til følge, er der ikke forventninger i markedet om, at Nationalbanken kan finde på at pille ved de officielle rentesatser.

Presset på de lange obligationer er antagelig en effekt af den aktuelt store uro, der er omkring Nordkorea og USA, hvor der fyger ganske alvorlige trusler mellem de to lande. De fleste militære eksperter anser en direkte militær konfrontation som usandsynlig, men uroen har medvirket til at investorer, som ved tidligere urolige lejligheder, søger mod sikre havne. Det betyder lavere tyske og danske renter, mens de omvendt er steget i lande som Spanien og Italien.

Uroen fik fredag eftermiddag Saxo Bank til at annoncere stigende marginkrav med virkning fra onsdag. Der var generelt tale om en fordobling af marginkravene. Tiltaget understreger en generel stemning af nervøsitet på de finansielle markeder.

Bevægelsen mod danske papirer betyder endnu engang et pres opad på kronekursen, men ikke i et omfang, der har udfordret Nationalbanken. Men det betyder, at vi forsat har en kronekurs et stykke stærkere end centralpariteten over for EUR, med en EUR-pris under 7,44.

Nordea vurderer, at i tilfælde af at presset opad på kronen bliver stærkere, vil reaktionen fra Nationalbanken igen være intervention, og dermed yderligere opbygning af beholdningen af fremmed valuta. Nationalbanken har ikke interveneret på valutamarkedet siden marts i år, men ved tidligere lejligheder med kraftigt pres opad på kronen har Nationalbanken ikke tøvet med at intervenere. Det betyder, at dens tidligere ageren har vist, at der ikke rigtig er nogen tommelfingerregler mere for, hvor store beløb der kan interveneres for, før det fører til en ændring af renten.

”Vi forventer, at Nationalbanken vil fastholde renten på indskudsbeviser på -0,65 procent mindst til udgangen af 2018,” skriver Nordea. Også udlånsrenten forventes at fortsætte uændret på 0,05 procent.

Ejlif Thomasen