Efter flere årtiers guldfest i realkreditten med markant stigende udlån og en flerdobling af bidragssatserne, ser det nu ud til at være slut. Realkredittens overskud er nu på vej ned. Data fra Nationalbanken viser, at det såkaldte netto-nyudlån for første gang i ti år nu er i minus, og de gennemsnitlige bidragssatser, boligejerne betaler i administrationsbidrag, er svagt faldende.

Nye data fra Nationalbanken dokumenterer, at det nu for alvor går nedad med realkredittens nyudlån. For første gang i flere årtier oplever realkreditinstitutterne faldende udlån. Udviklingen er så markant, at også det såkaldte netto-nyudlån nu måned for måned er negativt, og det betyder, at obligationsrestgælden i nominelle værdier nu er faldende, selv når der ses bort fra de normale afdrag.

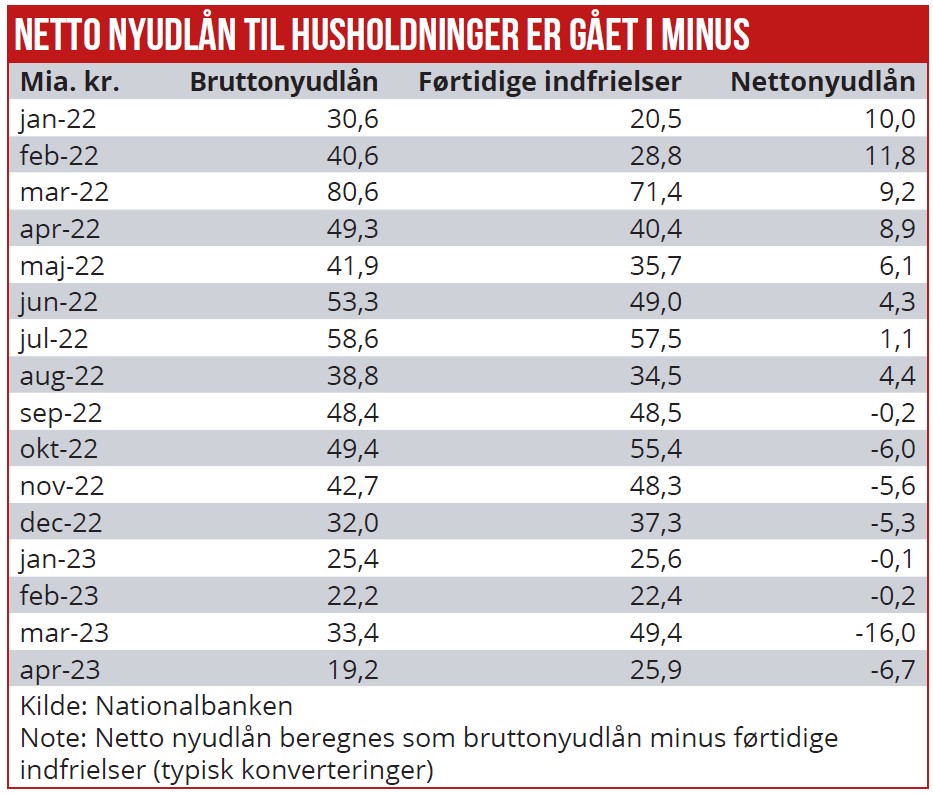

Nationalbanken tal viser, at netto-nyudlånet til boligejerne var minus 6,7 mia. kr. i april 2023 og måneden før minus 16 mia. kr. Opgørelsen omfatter såkaldte husholdninger, opdelt på dels personligt ejede virksomheder, dels lønmodtagere og pensionister. Det betyder, at obligationsrestgælden er faldende, fordi husholdningernes har større ekstraordinære afdrag end nye bruttoudlån.

Lavere restgæld

Konverteringerne i løbet af 2023 har i sig selv betydet, at det samlede nominelle udlån blev mindre, fordi restgælden typisk er blevet markant beskåret. Til gengæld er den gennemsnitlige rentekupon højere. Det er en væsentlig forklaring på, hvorfor de nominelle udlån til boliger er faldet, da konverteringsbølgen var på sit højeste. I starten af 2023 har konverteringsaktiviteten været mere afdæmpet, så der ligger også et reelt fald i nyudlånet.

Til gengæld viser tallene også, at udlånet til erhverv, benævnt ikke-finansielle virksomheder, fortsat har et positivt træk målt som netto-nyudlån. Realkreditinstitutternes netto-nyudlån til erhvervslivet er dog også markant faldende, til kun 3,2 mia. kr. i april 2023, mod 8,5 mia. kr. i marts og 17 mia. kr. i december 2022. Se tabel.

Økonomisk Ugebrev har i en analyse af Nykredits regnskab for første kvartal 2023 tidligere påpeget, at nettorenteindtægterne i Totalkredit dykkede til 926 mio. kr. i det seneste kvartal, mod 994 mio. kr. i sidste kvartal af 2022. Det svarer til et fald på ca. 7 pct. Det oplyses også i regnskabet, at det samlede realkreditudlån i nominelle værdier var faldet:

”Totalkredit har haft et fald i realkreditudlånet i 1. kvartal 2023, der målt til nominel værdi udgjorde 874,9 mia. kr. (ultimo 2022: 877,4 mia. kr.). Faldet skyldes, at kunderne har reduceret deres restgæld i forbindelse med omlægninger samtidig med lavere aktivitet,” hedder det i regnskabet.

Netop de vigende udlån kan nu blive startskuddet blandt realkreditinstitutterne til at tiltrække flere nye kunder. Historisk har markedsandelene mellem institutterne ligget nogenlunde stabilt, med Nykredit/Totalkredit som den store vinder hos de private boligejere.

Det store fald i nettorenteindtægter hos Totalkredit i seneste kvartal kan skyldes flere forhold, bl.a. større mådehold i Totalkredit-bankerne efter at Finanstilsynet i en stribe tilfælde har løftet pegefingeren for slappe kreditvurderinger.

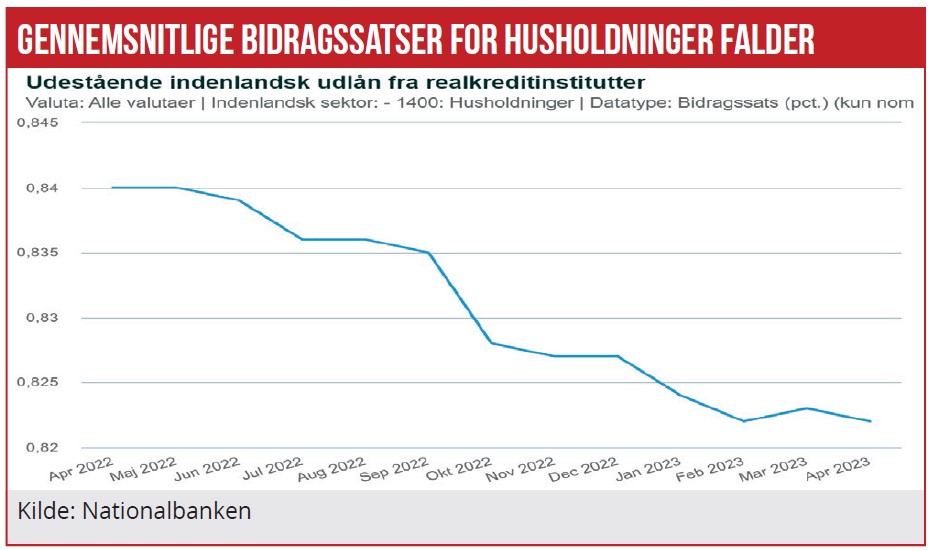

Men det kan også være, at der nu er kommet et konkurrencepres på bidragssatserne. Påfaldende er det i hvert fald, at de gennemsnitlige bidragssatser over det seneste år er faldet en lille smule – fra i gennemsnit 0,84 pct. til lidt over 0,82 pct. Se graf. Altså med knap 2 pct., hvor man ellers skulle forvente en stigning, da andelen af variable realkreditlån med højere bidragssatser er steget markant på bekostning af fastrentelån med lavere bidragssatser.

I modsat retning trækker, at konverteringer ofte giver lavere LTV-værdier (altså højere pantsikkerheder på grund af stigende ejendomspriser), og det har ofte udløst lavere bidragssatser.

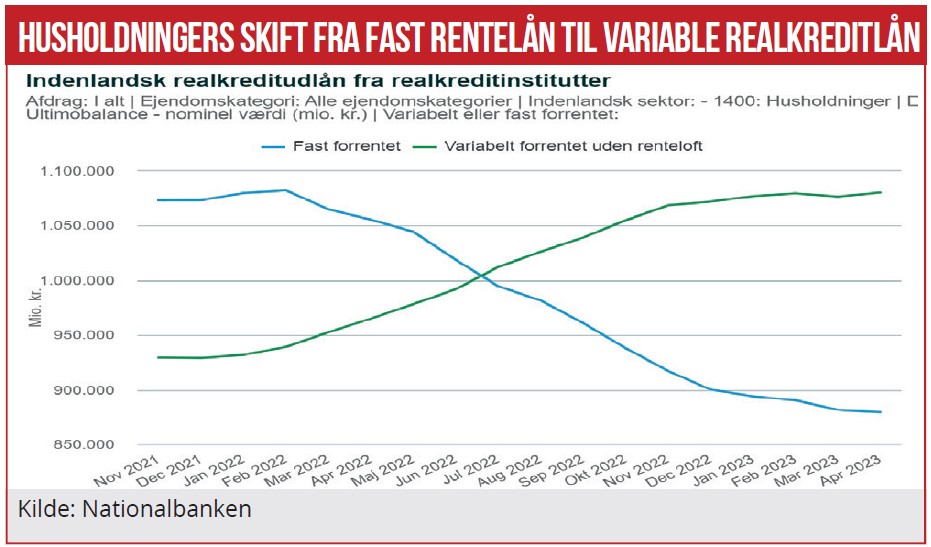

Tallene fra Danmarks Statistik viser nemlig, at institutternes samlede nominelle udlån til private husholdninger toppede i maj 2022 med 1800 mia. kr. Siden er det samlede udlån dykket 56 mia. kr. til 1743 mia.kr. I samme periode har danskerne i stor stil omlagt deres udestående realkreditgæld fra fast rente til variabelt forrentede lån. Siden februar er fastrentelånene faldet, mens de variabelt forrentede lån er steget fra 744 mia.kr. til 864 mia. kr., altså med 120 mia. kr. Se grafik.

Løftet pegefinger fra risikoråd

Det Systemiske Risikoråd har tidligere påpeget problemet med, at boligejerne går fra fast rente til variabel rente: ”Den øgede tilbøjelighed til at vælge låntyper, der er mere følsomme over for rentestigninger, kommer i kølvandet på en længere periode med stigende udbredelse af fastforrentede realkreditlån. De faldende og meget lave lange renter frem til starten af 2022 medvirkede således til, at boligejerne optog fastforrentede lån og dermed opnåede mindre følsomhed over for stigende renter. Variabelt forrentede lån med afdragsfrihed udgjorde ved udgangen af juli 2022 30 pct. af det samlede realkreditudlån til husholdninger. Mere rentefølsomme låntyper gør, at en større andel af boligejerne er mere udsatte over for økonomiske udsving og stigende ydelsesbetalinger på deres lån.”

For hver måned, der går, viser Nationalbankens tal for boligejernes rentebetalinger, at de stigende renter slår hårdere og hårdere igennem på boligudgifterne. Ikke kun rentetilpasninger af de etårige variable lån, men også af de tre- og femårige variable lån, betyder, at de samlede rentebetalinger stiger nærmest lodret.

Seneste data for husholdningernes rentebetalinger er fra april 2023, hvor der var 4623 mio. kr. i rentebetalinger, inkl. bidrag. For blot et år siden var de månedlige betalinger på 2910 mio. kr. Det svarer til en forøgelse på 1713 mio. kr. hver måned, eller en ekstraregning på over 20 mia. kr. om året. Se grafik.

Forøgelsen er markant højere, end de fleste økonomer og Nationalbanken tidligere har skønnet, og netop effekten fra denne ekstraregning kan være forklaringen på, at privatforbruget nu begynder at skride. Seneste BNP-data for dansk økonomi viser stort set nulvækst i det private forbrug. Endnu mere aktuelle data fra Danske Banks opgørelse af udviklingen i dankortforbruget viser en klart vigende tendens i april.

I den seneste Spending Monitor fra Danske Bank hedder det, at ”forbruget målt på kortbetalinger i Danmark lå på landsplan 0,9 % lavere i april 2023 sammenlignet med april 2022. Det er første gang i år, at årsvæksten var negativ på landsplan. De eneste landsdele med nominel forbrugsvækst var Østjylland samt Vest- og Sydsjælland. Men modregner vi inflationen er der også her tale om et fald i forbruget i reale termer. Områderne i og omkring København fortsætter med at være blandt de områder, der ser svagest ud.”

Bl.a. viser tallene for dankortforbruget, at københavnerne halter bagefter med at gå på restaurant i forhold til det øvrige Danmark. Og særligt barforbruget faldet kraftigt i hovedstaden. Det kunne tyde på, at mange af de velhavende ejerboligejere i København er blevet hårdt ramt af de højere boligrenter. Det er også her, at boligejerne er blevet hårdest ramt af faldende huspriser, viser tal fra Danmarks Statistik.

Analysen er sendt til Totalkredit, Jyske Kredit og Realkredit Danmark for evt. kommentering fra ledelserne. Vi har ikke modtaget kommentarer.

Morten W. Langer

Læs også ugens anden artikel i temaet “Realkredittens Q1 2023”:

Jyske Realkredit tager marked fra konkurrenter i første kvartal