En lille advarsel fra Jeudan om det københavnske ejendomsmarked er muligvis den største hindring for aktien på kort sigt.

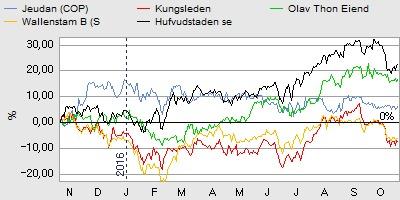

For ca. 10 måneder skrev vi om Jeudan, at værdiansættelsen var lidt til den høje side, men at der var mange positive faktorer omkring aktien, som godt kunne sende aktien yderligere 10% op. Kursen var da omkring 760-770, mens aktien i dag handler omkring kurs 707 – et fald på knapt 10%. Det er derfor oplagt at spørge, om der er sket noget i løbet af de 10 måneder, som kan berettige et sådant fald. Svaret er umiddelbart nej, snarere tværtimod. Der er lagt yderligere 1 års indtjening på egenkapitalen, og forventningen til driften er opjusteret fra 550-590 mio. kr. til 600 mio. kr. EBVAT. Renten er faldet marginalt, så Jeudan nu har sikret 80% af sine gældsforpligtelser til 0,79% i rente for de næste 10 år. Tomgangen ligger også på samme niveau lige over 5% for hele porteføljen og lige under 2% for København. Samlet set er der altså ingen forklaring at hente i de økonomiske nøgletal, som forsat er meget pæne.

Ser vi på markedsforholdene går det også glimrende med fortsat pæne priser på det københavnske ejendomsmarked og gode udsigter generelt pga. det lave renteniveau og god efterspørgsel fra udenlandske investorer. Men det er måske netop her, at en forklaring kan ligge, for Jeudan er blevet lidt kontrær i forhold til markedet generelt, og den største udfordring for aktien p.t. er måske Jeudans egne udmeldinger.

I halvårsregnskabet fra 24. august har Jeudan i hvert fald skærpet retorikken en del i forhold til udviklingen på det københavnske ejendomsmarked, og skriver f.eks.: ”Jeudan er opmærksom på udviklingen på ejendomsmarkedet, der er præget af overskudslikviditet og lav rente – markedsforhold der tidligere har ført til en pludselig opbremsning med efterfølgende nedadgående prisjusteringer. Jeudan deler ikke den generelle opfattelse i ejendomsmarkedet gående på at den aktuelle udvikling nødvendigvis vil fortsætte.”

Det er en klar skærpelse i forhold til regnskabet for 1. kvartal, hvor Jeudan blot under punktet ”køb/salg” nævner: ”Henset til det lave udbud og dermed prisudviklingen på primære ejendomme i København, forventer Jeudan p.t. en begrænset indkøbsaktivitet.”

Det kan være denne lidt negative markedsforventning, der er årsagen til at Jeudan fra sit høje udgangspunkt ikke har set kursstigninger i år. Aktien handler fortsat med en præmie til indre værdi – altså mener markedet, at porteføljen har en højere værdi end den bogførte værdi af ejendommene.

Det forventede EBVAT-resultat på 600 mio. kr. og en markedsværdi på 7,8 mia. kr. svarer til et resultat før skat og værdireguleringer på 7,7 %. Det er, selvom det er inkl. gearingseffekten fra lånefinansieringen, et attraktivt alternativ til en konventionel, direkte ejendomsinvestering. Læg dertil, at aktiens Beta-værdi på 0,36 er meget lav, og det betyder, at aktien er tæt på at være ukorreleret med markedet som helhed.

I lyset af aktiens lave likviditet, fastlåste ejersituation og Jeudans eget syn på ejendomsmarkedet forventer vi nu ikke at se kursstigninger på kort sigt, og vi indtager en lidt afventende holdning. Jeudan aflægger regnskab for 3. kvartal den 16. november 2016, og der vil næppe være store overraskelser på selve driften. Vores fokus vil være på Jeudans vurdering af det københavnske ejendomsmarked. På sin hjemmeside har Jeudan en simuleringsmodel , hvor man som investor kan lege med indikative regnskabseffekter af 4 faktorer.

Steen Albrechtsen

Børskurs på analysetidspunktet: 707 AktieUgebrevets kursmål (6 mdr): 660-700