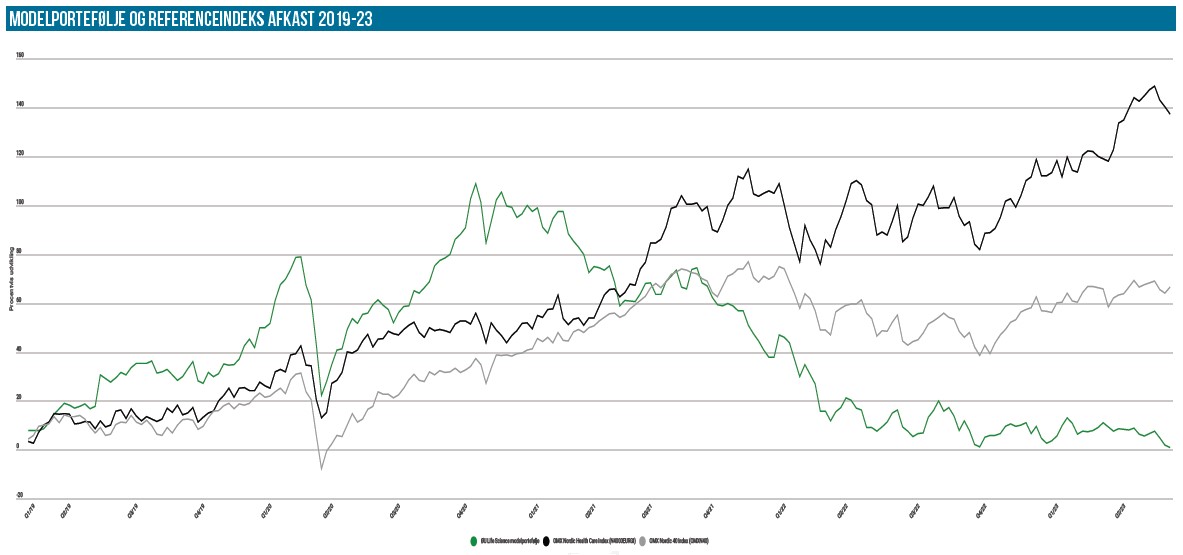

Modelporteføljen er faldet en smule siden sidst og er nu i negativt terræn for året, mens de to referenceindeks stadig holder forspringet med positive afkast. Der er ikke store enkeltstående forklaringer på faldet, så vi putter det primært i kategorien med normale markedsudsving i de lidt større positioner. Den største nyhed siden sidst er klart, at der er kommet en ny position i porteføljen, og at vi har øget i en gammel kending. Samtidig står en anden aktie overfor et snarligt exit.

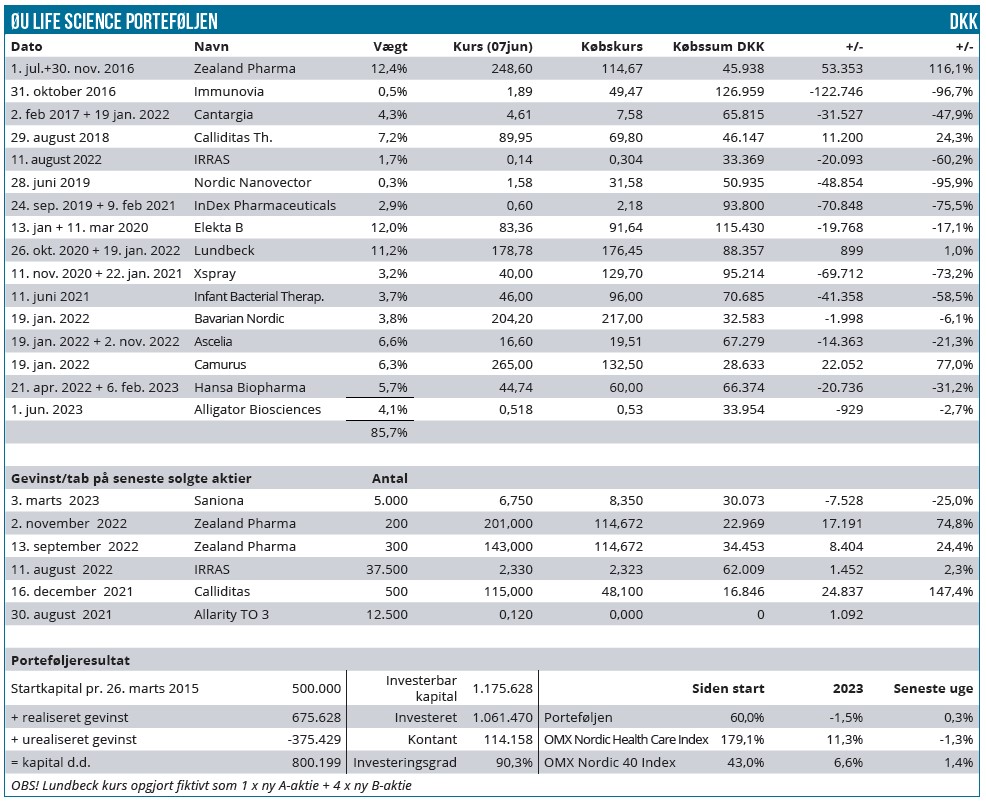

Efter to tilkøb siden sidst har Modelporteføljen løftet eksponeringen til 85,6 %, og der er således kun en kassebeholdning på 14,5 %. Det er sket ved at fordoble positionen i Calliditas og starte en ny position i Alligator Bioscience. Sidstnævnte kommer næppe som en overraskelse, da vi efterhånden længe har varslet, at vi ville gå ind i aktien, efter at emissionen har reduceret selskabets værdi og aktiekurs betydeligt. Med emissionen overstået og udsigten til opdaterede data på selskabets vigtige fase 2 studie i bugspytkirtelkræft om en måneds tid, mener vi, at timingen er anstændig.

Det er dog først og fremmest toplinjedata fra fase 2 studiet i bugspytkirtelkræft i starten af næste år, som er det klart vigtigste event. Vi har startet med en position på 100.000 stk. til 0,53 SEK svarende til en værdi på kun 34.000 DKK pga. den lave svenske krone, som ved købet lå på kurs 64. Vægten er på 4 %, og vi har dermed stadig plads til at øge positionen yderligere, hvis det skulle blive attraktivt.

Som nævnt i handelsmailen satte vi købskursen en smule højere end den seneste markedskurs for at afspejle aktiens likviditet og for at sikre, at modelporteføljens afkast og handler i videst mulige omfang er realistisk og replikerbar.

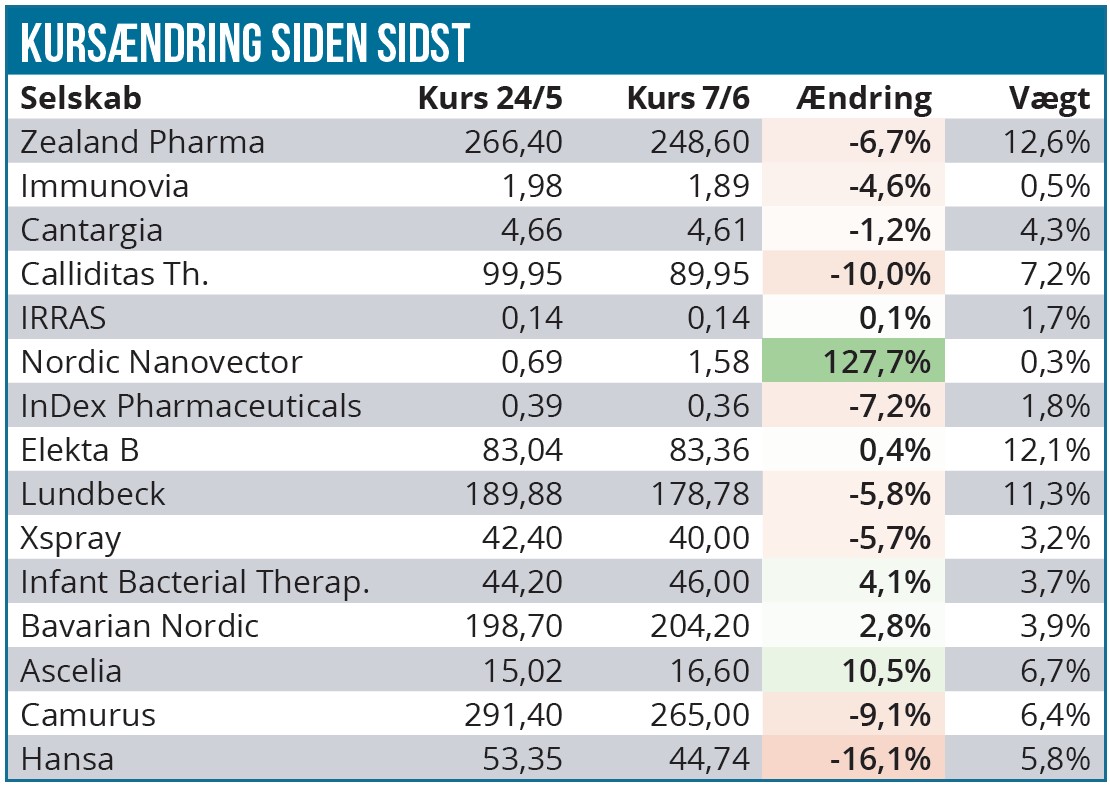

Vi øgede også positionen i Calliditas, som vi synes har fået uberettiget mange tæsk ovenpå 1. kvartalsregnskabet. Der er stadig udsigt til betydelig omsætningsfremgang i år, og det vil vi gerne være en del af. Som loyale læsere måske vil kunne huske (og som det også stadig fremgår af tabellen), solgte vi halvdelen af vores oprindelige position, da selskabet fik sin FDA-godkendelse i december for snart 1½ år siden. Salget skete på kurs 115 SEK, og et tilbagekøb nu på kurs 91,50 SEK synes vi ikke er dumt, når vi ser på, hvordan lanceringen indtil nu er forløbet. Aktien vægter nu 7 %, og vi har dermed også mulighed for at øge yderligere her.

Blandt de helt små positioner er der endelig ved at være afklaring af fremtiden for Nordic Nanovector, som fusionerer sig til en ny aktivitet umiddelbart op ad selskabets hidtidige forskningsområde. Det har givet anledning til en stor kursstigning både onsdag og torsdag, og det er oplagt for os at sige farvel til denne position ganske snart. Den har længe været et grimt fejlskud, og trods stigningen er vægten absolut minimal og reelt uden betydning for porteføljens afkast. Lidt pudsigt er det, at vi gentagne gange har nævnt en forventning og et håb om en spekulativ kursstigning (som man har set det i ny og næ i andre norske Life Science aktier), og at det også var en faktor, da vi oprindeligt gik ind i aktien. Den spekulative stigning nåede aldrig for alvor at komme, da det virkelig gjaldt, og efter kollapset i forretningerne og studierne kommer den nu, hvor betydningen er absolut minimal. Inkl. stigningen torsdag til underkanten af 3 NOK per aktie vægter positionen omkring ½ %.

Det er derudover småt med ændringer siden sidst, men vi har dog også lyst til lige at fremhæve InDex Pharmaceuticals, som afsluttede maj med meddelelsen om en licensaftale i Japan med det store pharmaselskab Viatris. Det udløser en upfrontbetaling på 10 mio. USD (100 mio. SEK), som falder på et tørt sted. Aktien faldt som bekendt en del i starten af året, da man måtte melde om forsinkelser i rekrutteringen og dermed også øgede risikoen for, at kassebeholdningen ikke ville kunne holde hele vejen til mål. Ved udgangen af 1. kvartal er kassebeholdningen på 320 mio. SEK, og i slutningen af 2023 forventer man at kunne melde mere konkret ud om forløbet af resten af det store og dyre fase 3 studie.

Med licensindtægten på 100 mio. SEK er det klart, at selskabets situation bliver bedre, udover at aftalen med Viatris også er en flot validering af selskabet og af cobitolimod-projektet. Der venter yderligere op til 40 mio. USD i milepælsbetalinger (udvikling og kommercielt) samt royalties, hvis produktet når markedet.

Aftalen giver også en klar indikation af hvilken værdi, der kan tænkes at være i partnerskaber i andre geografiske regioner for lægemidlet. En partneraftale mere i f.eks. Europa eller USA vil sandsynligvis få enhver frygt for nye kapitalrejsninger til at forstumme og gøre det muligt for aktionærerne blot at sætte sig tilbage og vente på, at studiet når i mål, og stoffet kan lanceres af en solid partner.

Med 530 mio. udestående aktier er markedsværdien ved kurs 0,60 SEK meget præcist lig med kassebeholdningen på 320 mio. SEK, hvilket også sætter situationen meget godt i relief.

Til sidst skal vi henvise til analysen af Lundbeck og Elekta tidligere i denne udgave, som ganske fint illustrerer den aktuelle situation for disse aktier. Vi skal også nævne, at vi havde lejlighed til at se Zealand Pharma præsentere på Økonomisk Ugebrev Life Sciences seneste investor konference, og det er vores klare indtryk, at ”fedme-historien” i aktien næppe er færdig med at udfolde sig. Dermed holder vi trods en vægt på 12,6 % fast i aktien noget tid endnu, indtil vi ser, hvordan et muligt fedme-eventyr udspiller sig for Zealand Pharma.

Man har dygtigt positioneret sig flot i fedme-spillet med flere lovende kliniske projekter, og vi ser frem til at se, om man også formår at kapitalisere på det i form af endnu en god partneraftale eller via fremgang i det eksisterende partnerskab med Boehringer Ingelheim, som har det mest fremskredne fedme-projekt i Zealands pipeline. Et projekt som formentlig går i fase 3 ganske snart.

Vor kandidatliste er med undtagelse af Alligator, som nu er trådt ind i porteføljen, uændret siden sidst. Der bliver som altid udsendt en handelsmail, når eller hvis vi agerer på noget.

Steen Albrechtsen

Redaktør Steen Albrechtsen og/eller dennes nærtstående ejer aktier i næsten alle selskaber i modelporteføljen.