Per Aarsleff chokerede i maj investorerne ved at udsende en ”Profit Warning” før halvårsregnskabet, og det resulterede i et kursfald på 10%. Kursfaldet voksede efter halvårsregnskabet, og endte med at blive på 15%, før bunden var nået.

Den oplevelse satte tilsyneladende Per Aarsleff i skammekrogen hos investorerne de følgende måneder, hvor kursen var låst fast i intervallet 150-160. Men efter en tøvende reaktion på regnskabsdagen løsnede 3. kvartalsregnskabet i den forløbne uge op for den fastlåste situation, og budskabet fra investorerne blev tydeligt dagen efter regnskabet, hvor Per Aarsleff steg 3,7%.

Som det ses af tabellen nedenfor, halter Per Aarsleff ganske vist stadig langt efter bundlinjeresultatet på dette tidspunkt i fjor, men det skyldes primært nedskrivninger på enkeltstående projekter i 1. halvår. Det vil derfor være forkert at fokusere på den store tilbagegang i 1. halvår, når aktiens fremadrettede potentiale skal vurderes. I stedet lægger vi vægt på tre forhold:

For det første fastholder man forventningerne til et primært driftsresultat i niveauet 375 mio. kr. i 2016/17, mens den forventede vækst i omsætningen hæves til 6% (tidligere 5%).

Nedskrivningen på 60 mio. kr. på fire forskellige projekter i halvårsregnskabet var altså ikke indledningen på en større nedtur, hvor skeletterne begynder at rasle ud af skabet. I stedet har man tilsyneladende taget hårdt fat, og valgt at tage alle øretæverne i halvårsregnskabet. Det kostede 15% på aktiekursen på kort sigt, men hvis det var prisen for at kunne genskabe tilliden hos investorerne, var det en rigtig beslutning.

For det andet står Per Aarsleff overfor en periode, hvor en række større tilbud nærmer sig slutfasen. Eftersom selskabet i høj grad arbejder projektorienteret, kan det få en væsentlig indflydelse på selskabets indtjening de kommende år.

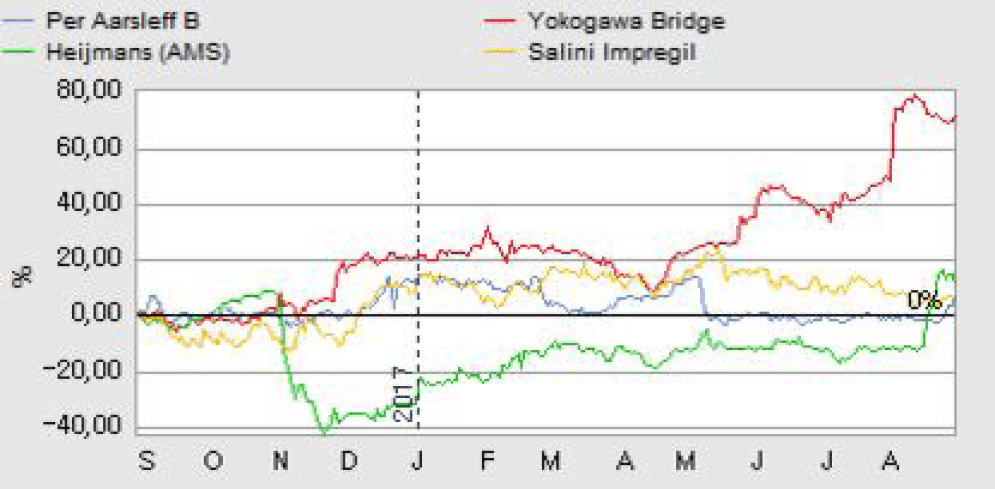

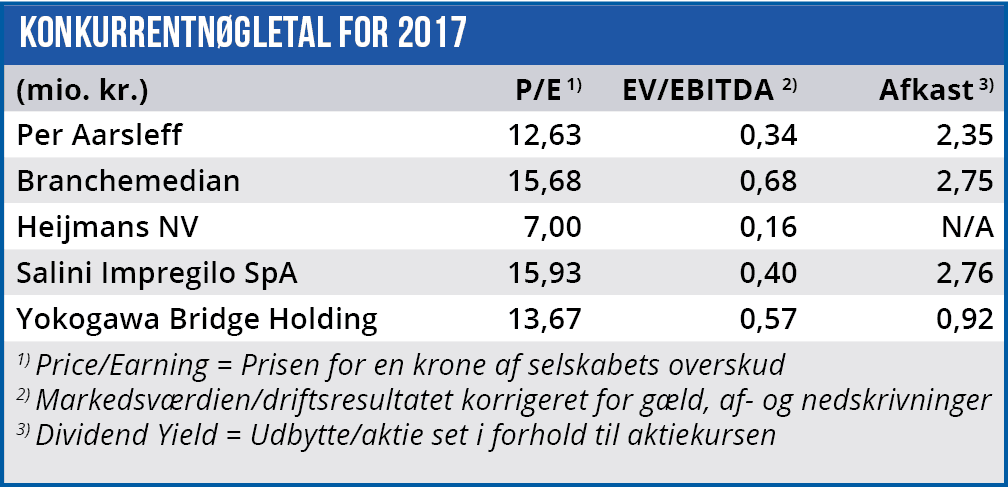

For det tredje er Per Aarsleff et billigt selskab set i forhold til indtjeningen. I et marked, hvor det i dag ikke er unormalt med forventede Price/Earnings i niveauet 20-25, handles Per Aarsleff p.t. til en forventet P/E i 2017 på 12,6. Det er dels lavere end branchemedianen, og dels en af de laveste P/E-værdier på den danske børs.

Det kan umiddelbart virke naturligt, i betragtning af at Per Aarsleffs primære driftsresultat i 2016/17 kommer til at falde for andet år i træk.

Men her bør man være opmærksom på, at faldet startede fra et historisk højt niveau, og at kursen i dag er 30% lavere end for to år siden. Det betyder, at forholdet mellem indtjeningen og værdiansættelsen i dag er forkert, og vi forventer en fortsat stigning i Per Aarsleffs aktiekurs.

Børskurs på analysetidspunktet: 184,00

AktieUgebrevets kursmål (6 mdr): 180-220

Bruno Japp

Læs tidligere analyser af Per Aarsleff her. Password er abonnent email, og adgangskode kan hentes her.