De store børsnoterede selskaber i C25 kommer til at levere Q2-resultater blandt de ringeste i europæisk sammenhæng. Ifølge analysehuset S&P Global vil de store danske selskaber i gennemsnit levere et overskudsfald på 17 pct. i forhold til samme kvartal sidste år. For Stoxx600-selskaberne er gennemsnittet minus seks pct., og svenske selskaber ses levere plus fire pct. Vi kigger nærmere på analytikernes forventninger til de danske børsselskaber.

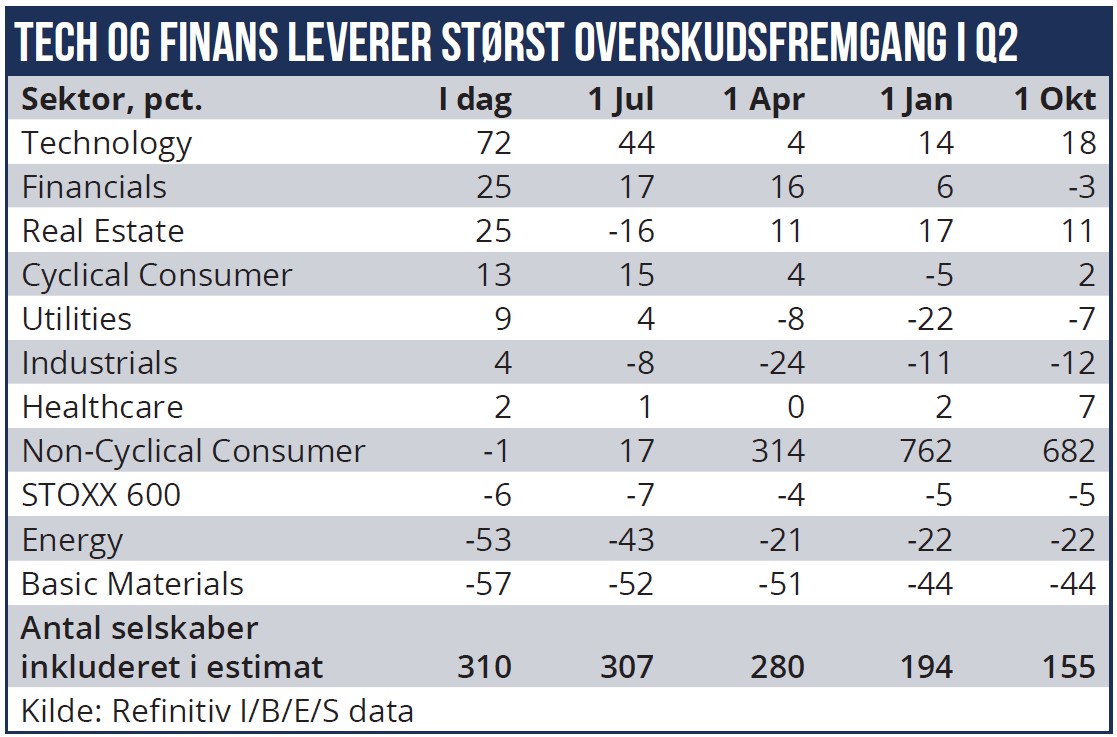

I regnskabssæsonen for Q2 bliver de helt store sektorvindere finans og industri, og de helt store tabere bliver cykliske forbrugsvarer, health care og real estate. Sådan tegner billedet sig, efter 191 af de 600 store europæiske selskaber i Stoxx600 indeks har aflagt regnskab.

I forhold til analytikernes estimater op til Q2-regnskaberne har 50 pct. af healthcareselskaberne skuffet, og 46 pct. af selskaberne inden for cyklisk forbrug. Sektorperformance har sat sig direkte i analytikernes forventninger til de enkelte lande i EU, hvor de altså forventer et gennemsnitligt overskudsfald på 17 pct. i de danske C25-selskaber. Det er betydeligt ringere end gennemsnittet for hele EU, viser estimater indsamlet af Refinitiv I/B/E/S.

Efter de seneste analytikerjusteringer forventes overskudsfremgang på hele 72 pct. inden for de europæiske techselskaber og 25 pct. fremgang i finansselskabernes overskud. Det svarer til markante opjusteringer i forhold til for en måned siden. Fremgangen i industriselskabernes performance løfter dog kun resultaterne til en overskudsvækst på fire pct. mod en forventning på minus otte pct. for en måned siden.

Baggrunden for det overordnede svage billede for de danske C25 selskaber er, at det danske indeks er tungt vægtet med health care, ikke-cyklisk forbrug og industri, hvor der groft sagt ikke ventes fremgang i overskuddet. Særligt for ikke-cyklisk forbrug, eksempelvis bryggerier, har analytikerne dramatisk nedjusteret tidligere meget positive forventninger til et lille minus.

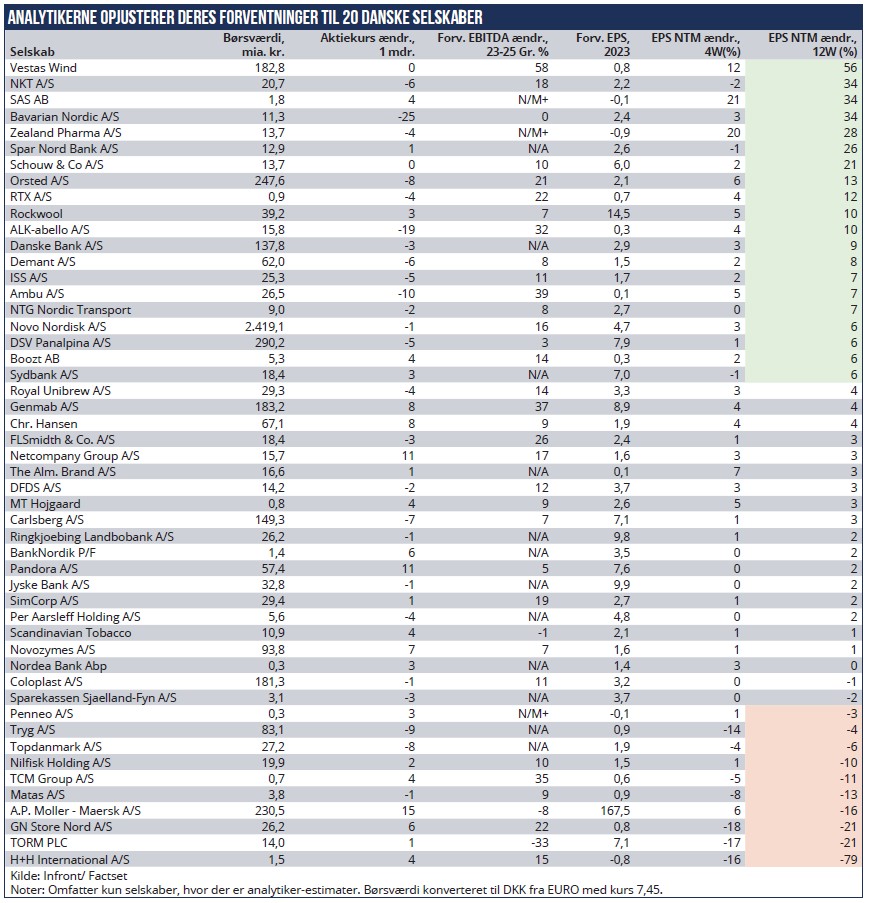

Ifølge analysefirmaet Factset, som løbende indsamler analytikernes opdaterede estimater, har analytikerne et særligt godt øje til 20 danske børsselskaber. Opgørelsen i tabellen viser ændringer i estimater over de seneste fire uger og tolv uger, hvor vi fokuserer mest på ændringerne i vurderingen de seneste tre måneder:

En af de store vindere er overraskende Vestas, som er i en branche i modvind. Se også anden artikel om dette i denne uge. Det globale clean energy indeks har siden årsskiftet været ude på en ren glidebane. Og der synes endnu ikke at være fundet en bund. Alligevel ser det ud til, at analytikerne stille og roligt er ved at opjustere deres overskudsestimat for næste år. Den procentvise store opjustering skal ses i forhold til det meget lave absolutte udgangspunkt.

Den næste vinder hos analytikerne er NKT, der efter en stribe store ordrer i 2023 nu ses at levere stigende overskud de kommende år. Over de næste år ses overskuddet næsten fordoblet, især på grund af stigende marginaler, men også i kølvandet på moderat stigende omsætning fra de store kabelprojekter. NKT kan blive en af de kommende års helt store vindere, da der ses markant stigende efterspørgsel efter energiinfrastruktur i hele den vestlige verden.

Selvom analytikerne allerede har opjusteret bankernes overskud markant i 2023, løfter analytikerne fortsat deres estimater for næste år overskud. Over de seneste tre måneder er især skønnet for Spar Nords og Danske Banks overskud øget. Men over de seneste fire uger har der været stilstand, måske fordi der kan være udsigt til, at ECB begynder at rulle den korte rente tilbage efter svage europæiske udsigter.

Analytikerne ser også stigende positivt på Bavarian og Zealand Pharma. Efter Bavarians vaccineflop håber analytikerne muligvis på, at biotekselskabet vil skrue ned for omkostningerne til kliniske forsøg, selvom der skal noget til at fremtidssikre selskabets pipeline. Også hos Zealand ser analytikerne solid fremdrift, og der er inden for den seneste måned sket et gevaldigt estimatløft.

For de fleste selskaber er der tale om mindre positive justeringer, som afspejler en underliggende styrke i de danske selskaber. I bunden af ranglisten er der ti selskaber, som analytikerne ser på med større skepsis. Her har de nedjusteret deres overskudsforventninger over de seneste måneder. Det er særligt gået ud over H+H International, Torm, GN Store Nord og A.P. Møller-Mærsk.

For H+H venter analytikerne underskud på knap 100 mio. kr. i år, men en markant forbedring til over 200 mio. kr. i plus om to år. Det svarer til en aktiepris på billige syv kroner per overskudskrone. Men det ændrer ikke på, at analytikerne løbende i år har nedjusteret deres estimater for i år og de næste år.

Måske blandt andet med udsigten til afmatning i det europæiske byggeri og generel svaghed hos de europæiske ejendomsselskaber, der er blevet hårdt ramt af de stigende finansieringsrenter og indskrænkninger i selskabernes kontorbehov.

I GN Store Nord ser analytikerne fortsat markant overskudsfremgang de kommende år, fra 1,3 mia. kr. i år til det dobbelte i 2026.

Men de har skåret hårdt i deres optimisme over det seneste år, og det ser ud til, at pilen fortsat peger nedad på estimatjusteringerne. Baseret på de aktuelle forventninger handles GN-aktien til 12 gange det forventede overskud.

A.P. Møller-Mærsk aktien har haft det hårdt efter et historisk fald i containerraterne. Over de seneste tre måneder er aktien blevet nedjusteret yderligere, men de seneste fire uger er analytikerne igen begyndt at vende tommelfingeren opad.

Over de seneste uger er det internationale containerindeks for første gang i år steget solidt, alene den seneste uge med fem pct. Over den seneste halvanden måned er Mærsk aktien da også steget over 15 pct.

Af kommende regnskaber fra C25-selskaberne kan fremhæves Novozymes, der kommer med Q2-tal på onsdag. Analytikerne ser fem pct. tilbagegang i overskuddet i forhold til samme kvartal sidste år. Også onsdag ses Vestas levere et nyt underskud på 0,07 euro mod minus 0,12 euro for et år siden.

Torsdag kommer Q2-tal fra Genmab (forventet resultat på 29 pct.), Novo Nordisk (fremgang på 57 pct. forventes) og Ørsted, hvor der ses overskud på 4,3 kr./aktie mod et nulresultat sidste år.

Morten W. Langer