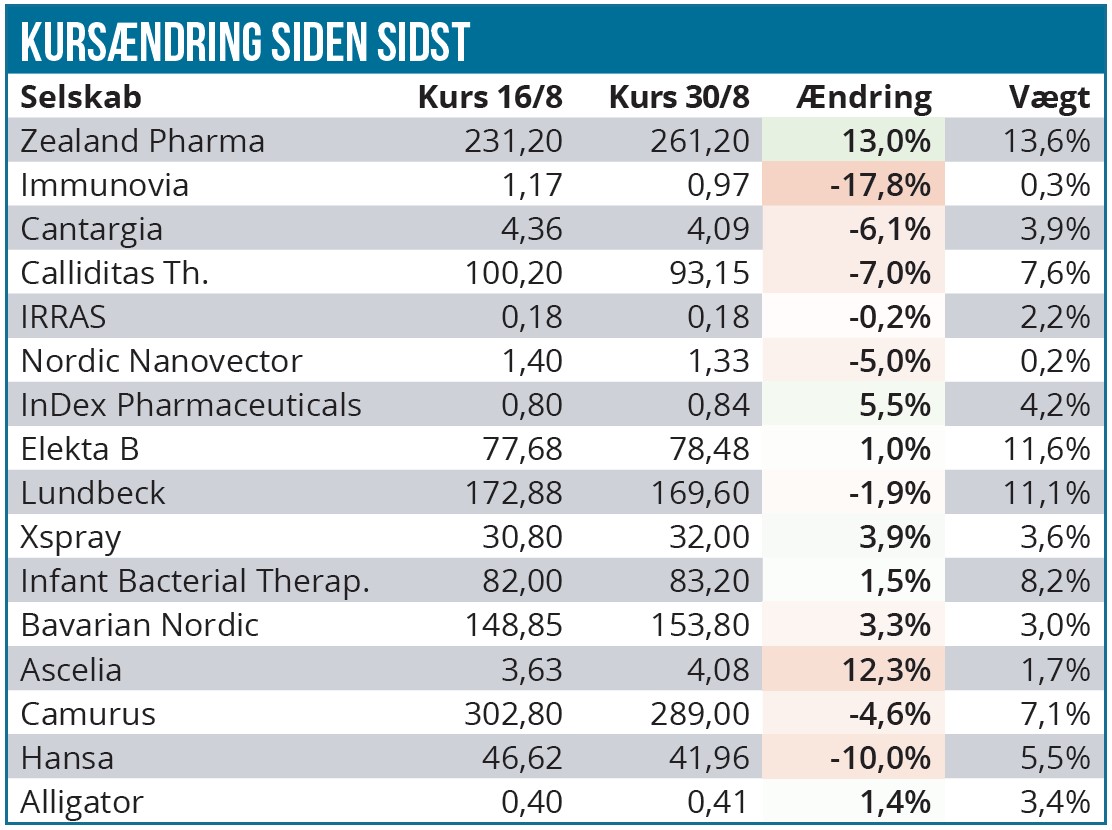

Ligesom august har været en blandet fornøjelse på de overordnede aktiemarkeder, så har det også været tilfældet i Life Science modelporteføljen. Meget præcist er der tilbagegang at spore for halvdelen af positionerne og fremgang for den anden halvdel. Udsvingene er relativt små ift., hvad vi normalt ser, og det indikerer, at det egentlig har været en forholdsvis rolig periode siden sidst.

Ligesom august har været en blandet fornøjelse på de overordnede aktiemarkeder, så har det også været tilfældet i Life Science modelporteføljen. Meget præcist er der tilbagegang at spore for halvdelen af positionerne og fremgang for den anden halvdel. Udsvingene er relativt små ift., hvad vi normalt ser, og det indikerer, at det egentlig har været en forholdsvis rolig periode siden sidst.

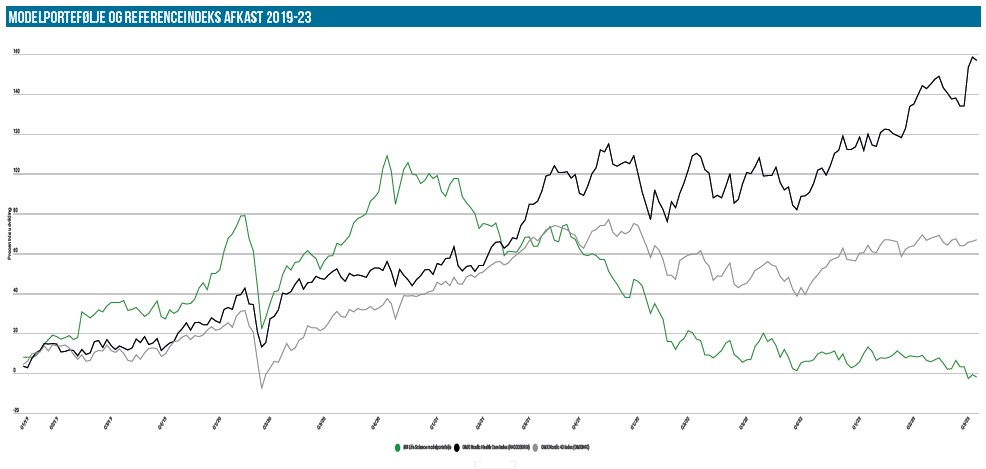

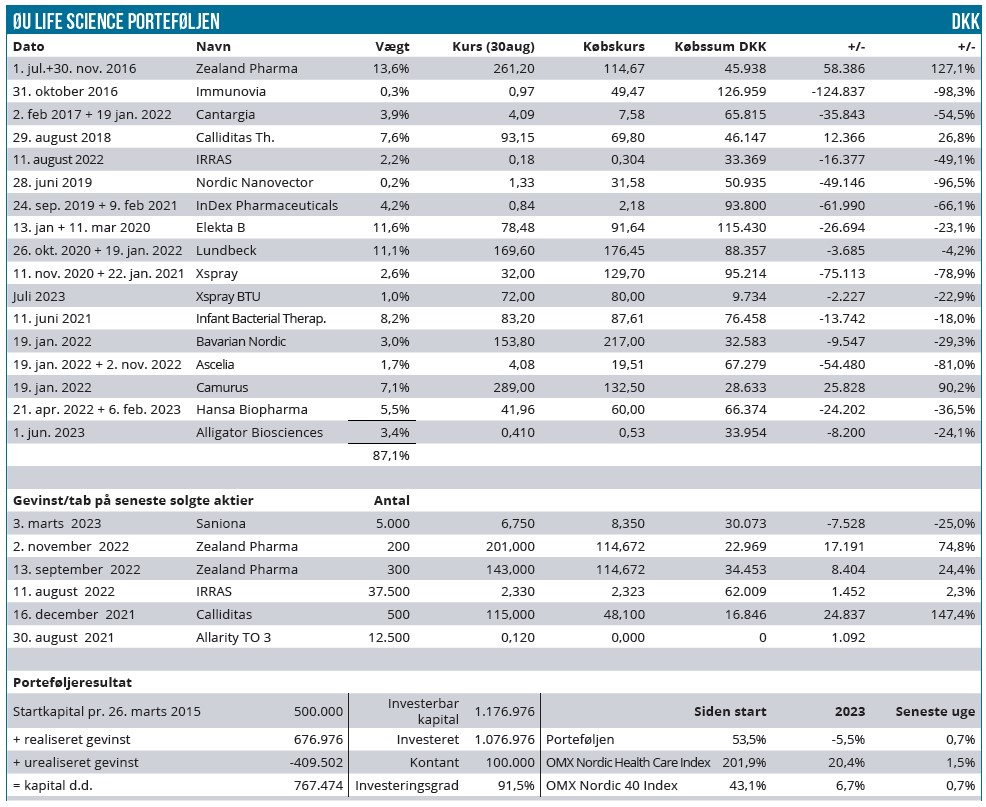

Life Science Modelporteføljen er samlet set gået 0,7 % siden sidst, hvilket er på linje med det brede referenceindeks Nordic-40. Det specialiserede Nordic Health Care Indeks ligger 1,5 % højere og udbygger dermed forspringet år-til-dato.

Fremgangen til Modelporteføljen er klart båret af porteføljens største position, Zealand Pharma, som stiger 13 %. Stigningen kan ikke direkte henføres til store selskabsspecifikke nyheder, og regnskabet for 2. kvartal var næsten et non-event. I hvert fald i kursmæssig forstand.

Onsdag meddelte Zealand Pharma, at man har fået priority review på den seneste FDA-ansøgning inden for det sjældne sygdomsområde CHI (congenital hyper insulinism), og at der allerede er sat en PDUFA-dato til 30. december. Det hører dog med til historien, at FDA har opdelt ansøgningen, således at man sagsbehandler et behandlingsregime med dosering i op til 3 uger særskilt, og det er denne del, der har fået en PDUFA-dato i år. Opsplitningen giver mulighed for, at Zealand Pharma kan indsende yderligere data, analyser og materiale til FDA for behandlingsregimet med dosering i over 3 uger, hvilket forventes at ske inden årets udgang. Først herefter vil der blive fastsat en PDUFA-dato for denne del.

På aktiesiden er det også værd at notere, at Danmarks Eksport- og Investeringsfond benyttede kursstigningen til at sælge sin beholdning af aktier på næsten 2 mio. stk. Disse blev solgt med en relativt beskeden rabat på 5,7 % til kurs 260 DKK, hvilket i vores øjne vidner om en fortsat pæn investorinteresse for Zealand Pharma. Meget sandsynligt er det stadig fedme-historien, der trækker det tunge læs for aktien. Vi fastholder positionen indtil videre og vil først ved en vægtning på 15-20 % overveje at reducere af sprednings-/risikoårsager.

En anden stor position – Lundbeck – har også afleveret regnskab i denne måned, og det var uden de helt store armbevægelser, selvom det på papiret blev til en opjustering af omsætningsforventningen fra 19,4-20,0 mia. DKK til 19,5-20,1 mia. DKK. Forventningen til justeret EBITDA blev også løftet med 100 mio. DKK fra 5,1-5,5 til 5,2-5,6 mia. DKK. Det var dermed en ganske beskeden opjustering, og den havde måske mere signalværdi end egentlig økonomisk værdi og har nok mest af alt tjent som et forsøg fra CEO’s side på at sige pænt farvel. Det annoncerede CEO-skifte gennemføres 1. september, så det var Deborah Dunshires sidste regnskabsoptræden for Lundbeck i CEO-rollen.

Lundbecks omsætning voksede 10 % organisk i 1. halvår og var især drevet af en 16 % vækst i de strategiske brands, som nu udgør 2/3 af omsætningen. Bl.a. er det værd at lægge mærke til en fortsat succesfuld udrulning af migrænemidlet Vyepti, som voksede 85 % i 2. kvartal til en omsætning på 406 mio. DKK og samlet 757 mio. DKK for 1. halvår.

Det er endnu for tidligt at sige alt for meget om, hvad f.eks. den nye alzheimers indikation for Rexulti kan levere, eller hvad den i april FDA-godkendte langtidsvirkende variant af Abilify til brug mod bl.a. skizofreni kan levere.

Efter godkendelsen i maj af Rexulti blev den officielle lancering skudt i gang i juni, så effekten på 2. kvartal er ikke målbar. Ledelsen gjorde ikke noget for at tale potentialet i alzheimers ned, men omvendt blev det også understreget flere gange, at det ikke er et nemt homerun. Der kræves en stor indsats og store investeringer i salg-/ og marketing for at udnytte det store potentiale i indikationen, som angives til mindst 1 mia. USD i samlet salg for Lundbeck og partneren Otsuka.

Calliditas Therapeutics leverede et regnskab til den svage side, som det også fremgår af analysen i denne uge på ØU Life Science. Den store skurk er lanceringshastigheden af Tarpeyo, hvor det er selskabets oplevelse, at den initiale begrænsede FDA-godkendelse sætter en større begrænsning på salget end forventet. Med udsigten til en fuld godkendelse næste år på baggrund af de i marts fremlagte fase 3 data, ser vi stadig fortrøstningsfuldt på fremtiden.

Vi må heller ikke underkende, at selskabets nye og nedjusterede omsætningsmålsætning for i år stadig ligger på over 1 mia. SEK (100-120 mio. USD). Dermed er der ikke så langt til det break-even-punkt, som er meget vigtigt for de biotekselskaber, der er gået i gang med en kommerciel udrulning. Break-even sætter en naturlig prop i kapitalforbruget og sikrer umiddelbart mod en ond udvandingsspiral. Aktien vægter 7 %, og der er principielt plads til at øge positionen. Vi vil dog gerne have lidt mere sikkerhed for, at den kommercielle rejse går den rigtige vej, førend vi satser mere.

De to andre modne selskaber Hansa Biopharma og Camurus ligger lidt lavere end sidst, men uden at det kan henføres til konkrete selskabsnyheder. Kursudsvingene ligger indenfor normalen i aktierne. Vi skal også lige forbi Bavarian Nordic, som leverede et pænt halvårsregnskab. Selskabet er tynget af det skuffende RSV-studie og skal nok stadig bruge noget tid på at vænne sig til den nye tilværelse og finde en farbar vej fremad. Her henviser vi til analysen på ØU Life Science i løbet af ugen.

Elekta, som vægter 11 %, har også fremlagt de første tal fra sit forskudte regnskabsår, og regnskabet for 1. kvartal var ikke ulig andre regnskaber fra selskabet. Det var med andre ord en pose med blandede bolsjer, hvor ordreindgangen var til den svage side, mens marginudviklingen var positiv. Vi ved, at ordreindgangen godt kan svinge fra kvartal til kvartal, men status er, at ordreindgangen faldt med 7 % i faste valutakurser, mens omsætningen steg med 8 %.

Det betød, at ordreindgangen matchede omsætningen, og ordrebogen er derfor alt andet lige uændret, når man tager højde for valutakurserne, hvilket ikke ligefrem indikerer fremtidig vækst. Vi skal dog også huske på, at ordreindgangen kan variere en del fra kvartal til kvartal, og derfor er det for tidligt at lægge stor vægt på den flade udvikling. Vigtigt var det, at Elekta viste en stigning i den justerede EBITDA-margin på baggrund af dels lavere logistikomkostninger, dels en effekt af det gennemførte omkostningsprogram i det afsluttede regnskabsår. Elekta har også afholdt generalforsamling på regnskabsdagen, og der er således tilgået porteføljen et mindre udbytte på 1,20 SEK per aktie, svarende til 1.350 DKK i alt før skat.

Blandt de øvrige aktier er udsvingene indenfor normalen, og vi vil her blot nævne regnskabet fra Infant Bacterial Therapeutics, som bekræftede, at indrulleringen i det vigtige fase 3 studie stadig er på et højere niveau end tidligere. Således er der indrulleret 1.824 patienter, svarende til 85 % af de planlagte 2.158 patienter. Indrulleringen ligger ikke helt oppe omkring 100 per måned, men angives til 75 patienter per måned. Det giver omkring 4 mdr. til at rekruttere de resterende 334 patienter, og dermed ser det ud til, at man når i mål ved udgangen af 2023. Inkl. de 100 mio. SEK fra emissionen har selskabet en kassebeholdning på 400 mio. SEK ultimo 2. kvartal, og det giver naturligvis en fin runway.

Alligator Bioscience’ første tegningsperiode for tegningsoptionerne fra emissionen udløber d. 31. august, og det bliver interessant at se, hvor mange nye aktier, der er blevet tegnet. Da aktiekursen umiddelbart har ligget omkring eller under tegningskursen på 0,40 SEK i tegningsperioden, vil det overraske, hvis der er en høj udnyttelsesgrad. I så fald vil det være en kærkommen positiv overraskelse til aktien, der kursmæssigt ikke har haft meget at glæde sig over på det seneste. Der kan samlet set tegnes nye aktier for op til ca. 20 mio. SEK, så det er ikke et afgørende kapitalindskud til Alligator, uanset hvor det ender.

Vi har accepteret købstilbuddet i IRRAS på 0,18 SEK. Det er blevet forlænget, så vi afventer stadig det endelige udfald.

Kontantandelen ligger uændret omkring 13 %.

Steen Albrechtsen