Mens vi diskuterer ” fastlåst” inflation og lange/variable forsinkelser osv., er den “virkelige” historie sandsynligvis realrenterne.

Fra Zerohedge: ”The Real Story Is Real Yields” af Peter Tchir. Læs den fulde analyse HER

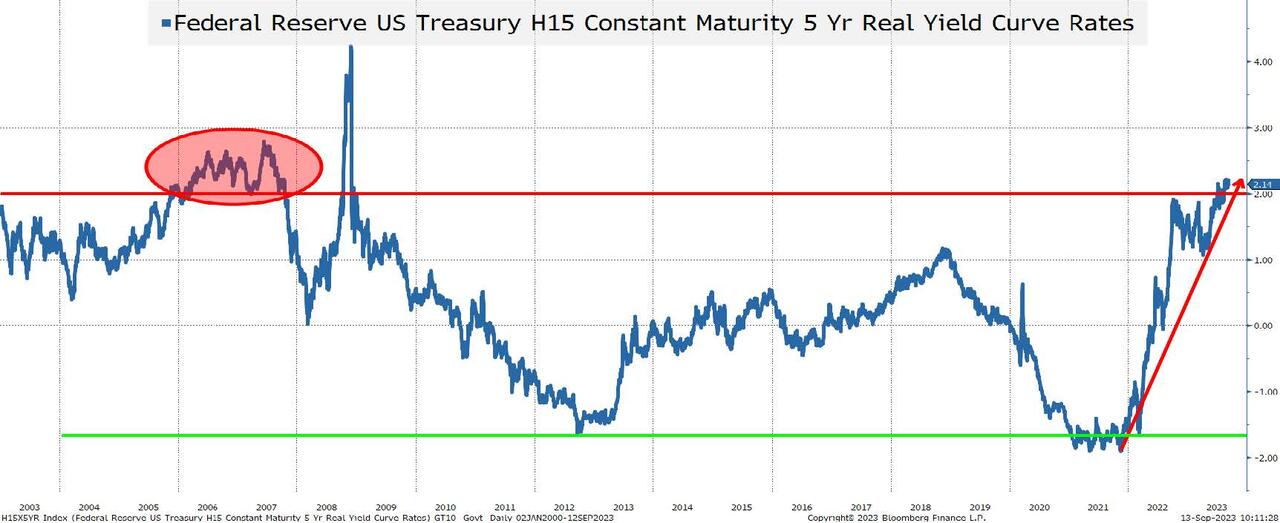

Som reference har jeg brugt Federal Reserve Realrenter. Der findes forskellige andre “realrente”-beregninger derude, men de viser alle det samme. Jeg valgte det 5-årige, dels fordi det var det mest dramatiske (med inverterede rentekurver er det 10-årige realafkast lavere), og også fordi, 5 år virker som en rimelig tidsramme at tænke på.

Sidste gang den 5-årige realrente var over 2 pct. i en længere periode var i 2006 og begyndelsen af 2007. Vi ved alle, hvad der skete efter det.

Mens en realrente på 2 pct. er fantastisk for opsparere, kan det lægge en stadigt større byrde på låntagere og væksten. Nye projekter skal leve op til en betydeligt højere hurdle rate for at kunne finansieres.

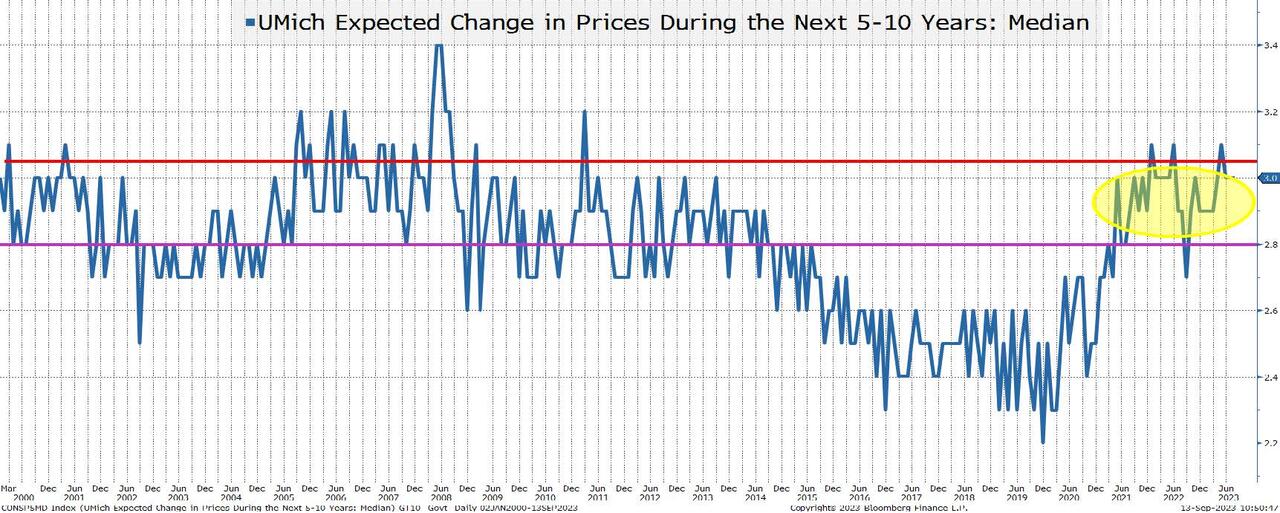

Inflationsforventningerne virker “rimelige”

Jeg kan ikke lide at tænke på realrenter “isoleret set”. Vi ved allerede, at de nominelle renter ligger mellem 4,25 pct. og 5 pct. afhængigt af, hvor du befinder dig på kurven. Men jeg vil gerne holde øje med inflationsforventningerne (primært fordi Fed er opmærksom på disse data).

Gennemsnittet for denne måling er 2,8 pct. Ja, vi er på 3 pct, men det er knap nok over gennemsnittet. I næsten 25 år har dette mål ALDRIG ramt 2 pct.

Vi kan diskutere, til vi bliver blå i hovedet, om 2 pct. er et realistisk mål eller ej. Powell siger, at det er deres mål, men jeg formoder, at alt under 3 pct. i inflation giver ham mulighed for at være “tålmodig”, når det kommer til at øge inflationen.

Under alle omstændigheder er høje realrenter ved at blive et potentielt problem for økonomien, og det ledsages ikke af et stort skift i de fremtidige inflationsforventninger.