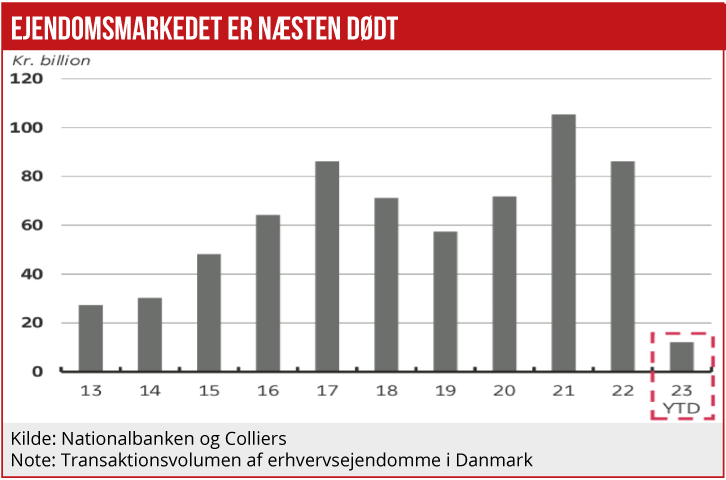

Omsætningen på erhvervsejendomsmarkedet i 2023 tegner til at blive den laveste i et årti. Stilheden kan vise sig at være et varsel om prisfald, som vil reducere pantets værdi for realkreditinstitutter og banker, anfører Nationalbanken. Imidlertid er det langt fra givet, at noget større, yderligere prisfald er på vej, og samtidig betyder regulering fra Finanstilsynet, at i hvert fald realkreditinstitutterne er godt dækket ind, skriver journalist Sten Thorup Kristensen.

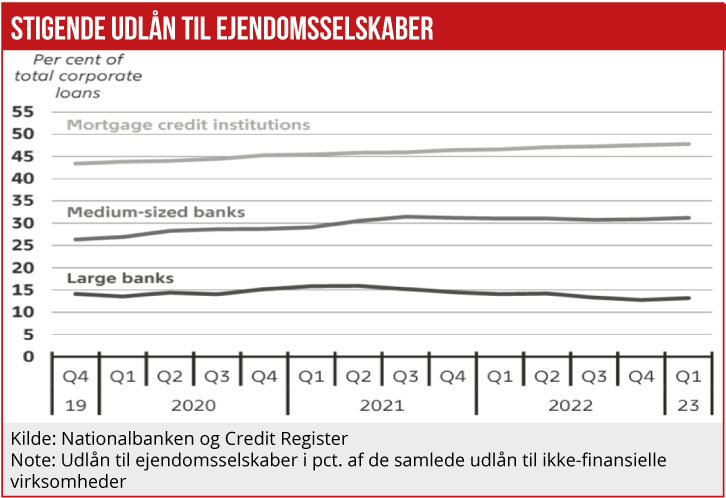

Når man sidder i Nationalbanken, og man kan huske finanskrisen, kan man godt får nervøse tics over at se en kurve, der viser, at en signifikant stigende andel af erhvervsudlånet fra mellemstore banker de seneste år er gået til fast ejendom. I 2008 var det som bekendt overoptimistiske udlån til erhvervsejendomme, der tog livet af Roskilde Bank, Fionia Bank og Forstædernes Bank samt en stribe andre banker i tiden efter.

Bedre bliver det ikke at, at realkreditinstitutterne samtidig har øget deres eksponering over for ejendomsselskaber, og at en usædvanligt lav aktivitet på ejendomsmarkedet dårligt kan tolkes anderledes, end at potentielle købere ikke vil være med til de priser, som sælgerne forestiller sig, at de skal have.

Forhøjet risiko

Netop disse pointer fremhæver nationalbankdirektør Signe Krogstrup i et oplæg om den økonomiske udvikling og de nordiske ejendomsmarkeder (se grafikkerne her på siden). Dermed følger hun op på en holdning, som Det Systemiske Risikoråd gav udtryk for efter sit møde tilbage i juni.

”Både store og mellemstore institutter har høje eksponeringer over for erhvervsejendomsmarkedet. Det aktuelle miljø med højere renter og lavere økonomisk vækst indebærer en risiko for prisfald på erhvervsejendomsmarkedet, som kan føre til tab i institutterne. Erhvervsejendomme har ved tidligere kriser medført betydelige tab i de danske kreditinstitutter,” skrev rådet allerede for snart fire måneder siden.

At der i en eller anden forstand er forhøjet risiko ved ejendomsbelåning lige nu, er nærmest en nobrainer. Men, anfører Mark Gibson, chefanalytiker i Realkredit Danmark, vi er meget langt fra situationen op til eller under finanskrisen, og det er på grund af nogle særlige omstændigheder, udløst af ny regulering fra Finanstilsynet, ikke givet, at risikoen er højere end for f.eks. to år siden – før renterne steg pludseligt.

Den mest synlige forskel mellem finanskrisen og nu er konjunkturerne. Dengang frøs verdensøkonomien til is med en hast, ingen havde set før. I dag er det helt anderledes. ”De økonomiske prognoser fra Nationalbanken og Danske Bank er fuldstændigt identiske, når det kommer til bnp. Det vil sige, at vi står over for den blødeste landing nogensinde,” siger Mark Gibson.

Blandt ejendomsfolk er det normalt blot at fortælle om handelsværdier som afkastkrav. Jo højere afkastkrav fra køberen, jo lavere er priserne alt andet lige. Og afkastkravene er steget betydeligt, selv om det er svært at sige præcist hvor meget.

Men der er flere faktorer i prissætningen end afkastkravet, nemlig også husleje og tomgang (og driftsudgifter). Det er her, konjunkturerne gør en verden til forskel.

Med nogle få undtagelser i delsegmenter er tomgangen stadig lav, og de fleste lejere har råd til at betale de huslejestigninger, som inflationen har udløst.

Summa summarum: ”Det er sandsynligt, at priserne på erhvervsejendomme er gået ned. Men det er usikkert hvor meget priserne er faldet, da vi kun ser meget få transaktioner,” siger Mark Gibson, som slår fast, at det lige nu i stedet er renten, der er den store udfordring.

Når det gælder renten, ser han to vidt forskellige scenarier fremadrettet. I det ene tror investorerne, at renten falder tilbage igen snart. Det vil gøre dem villige til at købe til relativt lave afkastkrav. I det andet tror de på vedvarende høje renter, og så skal afkastkravene markant op i forhold til, hvad man så indtil medio 2022.

Ifølge Børsen venter bankøkonomer for tiden, at styringsrenterne begynder at falde mellem marts og september næste år. Det er så langt ude i fremtiden, at der nærmest er uafgjort mellem de to scenarier.

Men selv hvis det negative scenarie bliver virkeligheden, er der en tredje faktor, der gør, at det ikke nødvendigvis vil påvirke kreditgiverne betydeligt. Det handler om den før omtalte nye regulering fra Finanstilsynet. Den er formelt først trådt i kraft her i forsommeren, men reelt rykkede realkreditinstitutterne på den allerede for over et år siden, da et udkast kom på gaden – det vil sige, ved et tilfældigt sammenfald, næsten samtidigt med rentestigningerne.

Reguleringen siger, at et lån til en erhvervsejendom ikke må være højere, end at ejeren ud af driften kunne servicere et langfristet lån med afdrag. Det har i praksis indebåret, at den maksimale belåningsgrad er sat ned til omkring 45-50 pct.

Det er en kontroversiel regulering, som måske ikke er langtidsholdbar, hvis en dynamik på ejendomsmarkedet skal opretholdes. Men her og nu har den indebåret den gjort, at realkreditinstitutternes lånebøger har holdt en høj grad af soliditet: De ejendomme, der er belånt, mens renterne har været høje, har fin likviditet i forhold til udlånet. De ejendomme, der er belånt forinden, har måske nok lavere pantværdi end primo 2022 – men ikke end da lånet blev givet.

En sidste faktor har betydning, når man skal vurdere bankernes og realkreditinstitutternes udlån til erhvervsejendomme, og man sammenligner med finanskrisen. Som man erindrer, var det dengang i høj grad udlån til vidtløftige projekter med konferencecentre, golfbaner og spekulativt opførte kontorejendomme, der bragte bankerne i vanskeligheder.

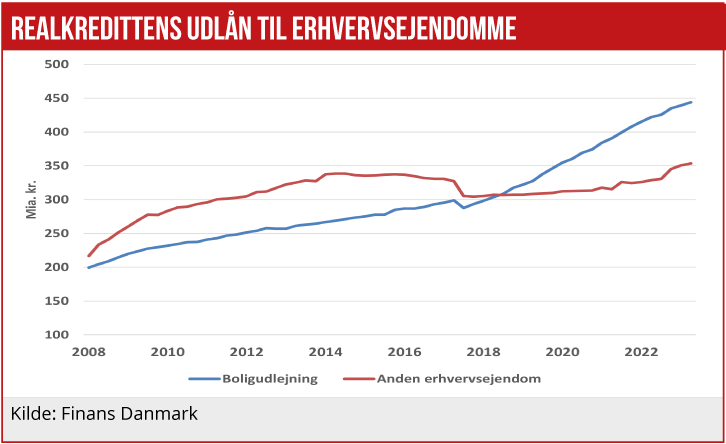

Siden har ejendomsmarkedet skiftet karakter. Langt den største del af væksten i udlånet har været til boligudlejningsejendomme, og disse er ikke nær så konjunkturfølsomme, som egentlige erhvervsejendomme er. Der er faldende efterspørgsel efter kontorer, når der er krise, men krise eller ej skal folk alligevel bo et sted.

Det udelukker ikke, at der i perioder kan være problemer, og lige nu er der f.eks. høj boligtomgang i Aarhus. Byggeriet er sket hurtigere, end efterspørgslen kunne følge med. Her kan der potentielt komme problemer for kreditgivere, indtil efterspørgslen efter boliger indhenter udbuddet.

På langt sigt, når befolkningstallet falder af demografiske årsager, kan denne problematik med overudbud af boliger blive et sværere håndterbart problem, der rammer flere steder i landet. Men dét er en anden historie til en anden krise engang ude i fremtiden.

Sten Thorup Kristensen