Det europæiske bankindeks viser god styrke i forhold til de fleste andre sektorindeks. Men der kan hurtigt blive tale om en skrøbelig fremgang, fordi den afgørende drivkraft taber styrke.

Den seneste uge er der kommet moderate data for den europæiske inflation, og makroøkonomien viser fortsat svaghed. Det kan underminere den vigtigste drivkraft bag den gode stemning for bankaktierne, nemlig fortsatte høje og stigende centralbankrenter. Vi ser stigende mulighed for, at de store centralbanker begynder at varsle lavere renter.

Jokeren er, hvis de høje oliepriser sætter sig i fornyet højere inflation. Svaghed i europæisk økonomi vil også være et minus for bankaktierne, hvis det udvikler sig til en egentlig hård recession med stigende udlånstab.

Europæiske industriaktier viser fortsat svaghed, og det vil forstærkes, hvis europæisk økonomi forsat styrer mod en recession. Fredag viste data for det tyske detailsalg et år/år fald på 2,3 pct. mod forventet minus 0,7 pct. – efter minus 2,2 pct. i forrige måned. Data for erhvervstilliden i starten af denne uge bliver meget afgørende for, om nervøsiteten for en dybere recession bider sig fast. I næste udgave går vi tættere på analytikernes forventninger til selskabernes Q3-regnskaber.

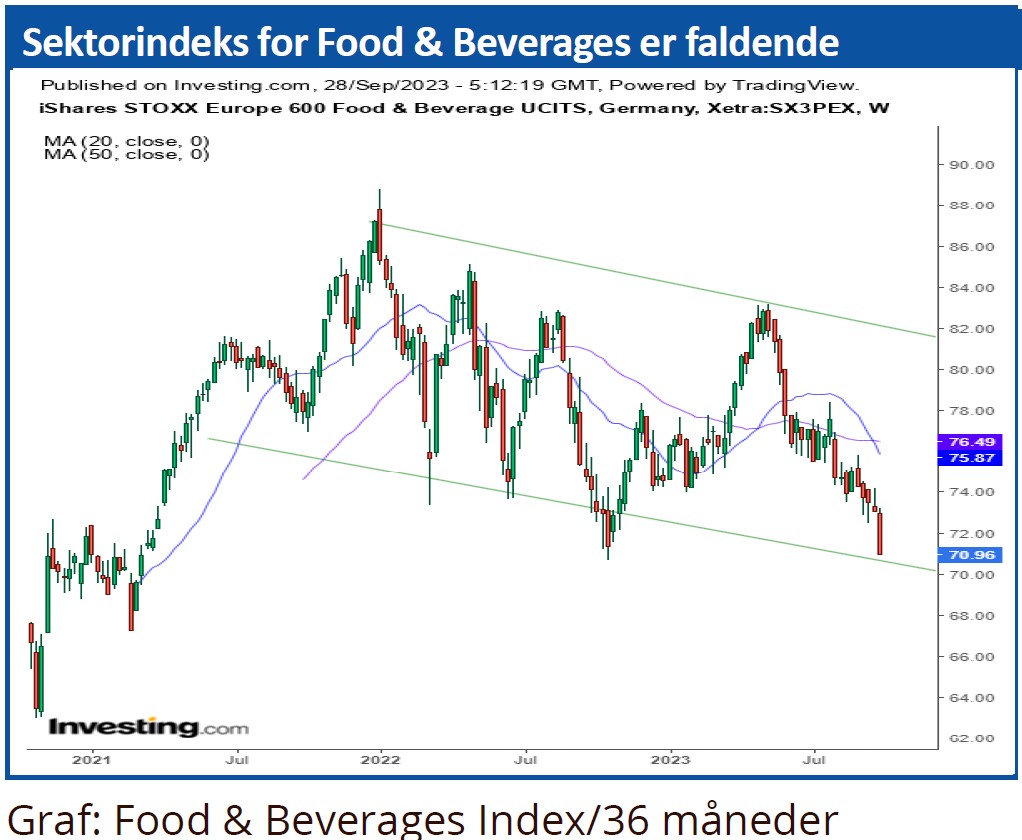

Mere overraskende er, at også europæiske fødevarer- og bryggeriaktier viser svaghed. Vi har svært ved at se yderligere markante kursfald herfra, da disse sektorer normalt er stabile i en konjunkturnedgang. Vi ser det som udslag af en generel repricing pga. af stigende alternativafkast på obligationer.

Morten W. Langer