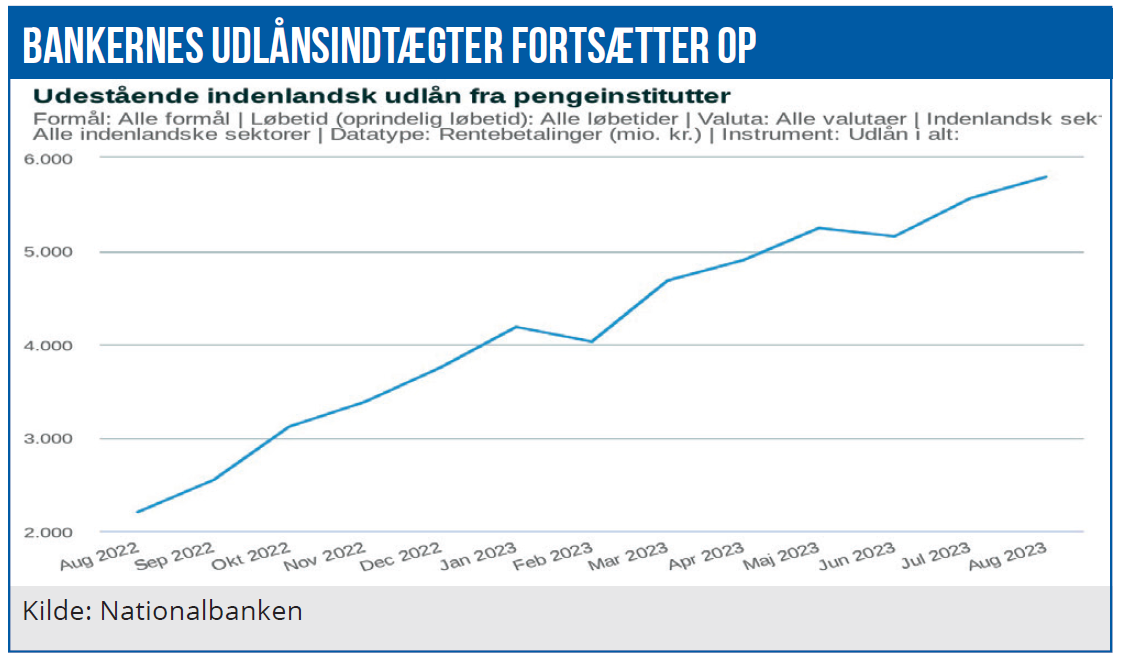

Alene i tredje kvartal steg bankernes indtægter på udlån med over 2 mia. kr., viser tal fra Nationalbanken. Stigningen svarer til et løft i månedlige renteindtægter på udlån på ca. 12 pct. Erhverv betaler nu lige så meget som husholdninger for at låne penge i banken. Vi kigger nærmere på udsigterne for bankernes Q3-regnskaber.

Vigende inflation i Europa kan på et til to års sigt tage luften ud af banksektorens fest på stigende udlånsrenter, men det er ikke det, der kommer til at præge de kommende kvartalsregnskaber for Q3. Tal fra Nationalbanken viser med al tydelighed, at bankerne slet ikke er færdige med at indføre højere udlånsrenter til deres kunder i kølvandet på centralbankernes renteforhøjelser.

I andet kvartal steg banksektorens renteindtægter på udlån fra 4,7 mia. kr. i april til 5,2 mia. kr. i juni. Og i tredje kvartal er udlånsindtægterne fortsat opad til 5,8 mia. kr. i august. Samlet er banksektorens indtægter på udlån steget med 164 pct. det seneste år, og det er sket på baggrund af et stort set uændret samlet udlån.

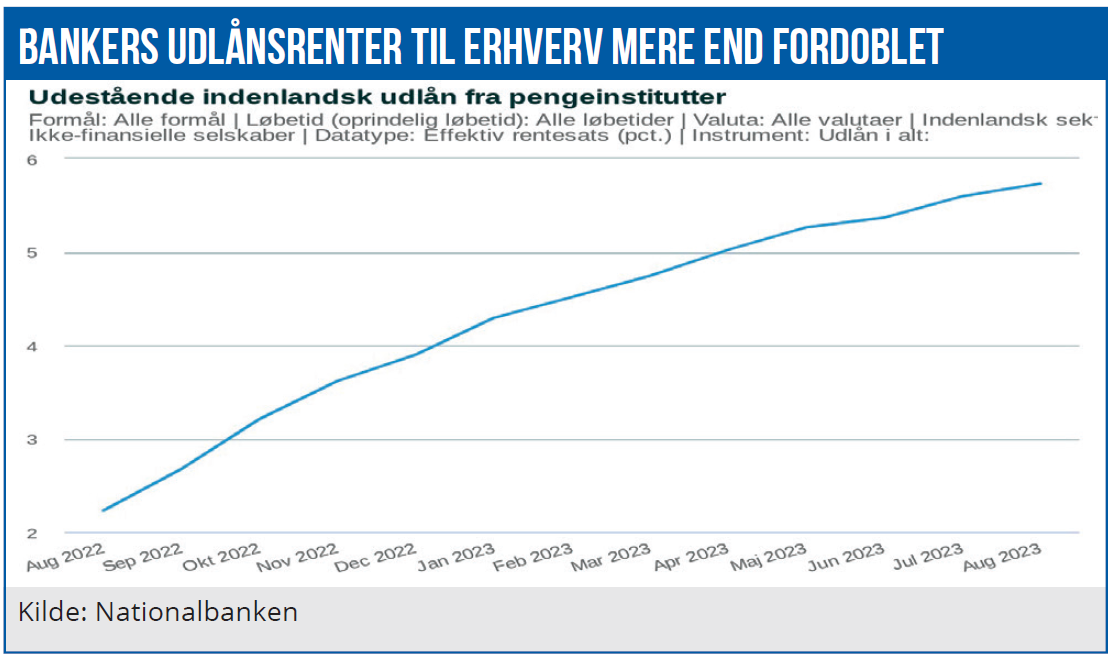

For private husholdninger er den effektive udlånssats øget fra 3,2 pct. sidste sommer til 5,7 pct. i august. For erhverv er udlånssatsen løftet fra 2,2 pct. til 5,7 pct. Lånerenterne for erhvervslivet er altså øget markant mere end for de private husholdninger.

Bemærkelsesværdigt betaler erhvervslivet aktuelt lige så meget for at låne penge i banken som husholdninger. Virksomhederne har reageret på de stigende lånerenter ved markant at nedbringe deres samlede låntagning hos bankerne fra 512 mia. kr. i marts 2023 til 491 mia. kr. i august svarende til et dyk på 4 pct.

Bankernes udgifter til at betale indlånsrenter er også steget, men i et markant mere afdæmpet tempo: I oktober sidste år var bankernes samlede indlånsrentebetalinger på 0,7 mia. kr., og de er steget til 2,2 mia. kr. i august. Efter at flere banker de seneste måneder har øget deres almindelige indlånsrenter til over nul, kan der antageligt forventes fortsat stigende omkostninger til indlånsrenter de kommende måneder.

Samlet set har bankerne et månedligt overskud på 3,6 mia. kr. fra ind- og udlånsforretningerne i forhold til et overskud på 2,4 mia. kr. i oktober sidste år. Det afspejler, at udlånsrenterne er sat markant mere op end indlånsrenterne.

Generelt er der tendens til, at bankerne har nedbragt deres krediteksponering mest i forhold til sektorer, hvor der synes at være størst risiko for udlånstab på grund af svage konjunkturer. Eksempelvis er udlån til hoteller og restauranter løbende nedbragt det seneste år med ca. 15 pct. til 4,7 mia. kr.

Udlån til ejendomsselskaber er også reduceret en smule. Men det kan accelerere yderligere med udsigt til øgede bufferkrav i bankerne ved ejendomsudlån. Ejendomsselskaber med en høj andel af variabel lånefinansiering kan komme i stigende vanskeligheder på grund af de fortsat høje renter. Bankernes udlån til liberale erhverv, herunder advokater og revisorer samt kommunikation og information, er også markant nedbragt.

Den vigtigste drivkraft bag bankerne stigende overskud er de højere udlånsrenter drevet af centralbankernes renteforhøjelser. Så der er meget stor fokus på, hvor længe det vil fortsætte. Seneste mere afdæmpede inflationstal i Europa kan være første forvarsel om nedsættelser af de korte renter fra ECB.

Morten W. Langer