En fusion mellem Sydbank og Spar Nord har været forsøgt. Det kostede tidligere Nationalbankdirektør Torben Nielsen hans formandspost i Sydbank. Skal Sydbanks nye CEO Mark Luscombe så forsøge det samme? Finansanalytiker Per Grønborg gennemgår i denne kommentar argumenter for og imod.

Sydbank har fået en ny CEO som afløser for Karen Frøsig. Jeg har tidligere tegnet en profil af Mark Luscombe og beskrevet, hvad han kan tilføre Sydbank, og hvilke faldgruber, der kan være. Et af de store spørgsmål er, hvordan han vil forholde sig til det igangværende konsolideringsspil, og hvordan han vil positionere Sydbank i det fremtidige konkurrencebillede.

Et oplagt spørgsmål er følgende: Er vi nu kommet tættere på en fusion mellem Sydbank og Spar Nord, som flere erhvervsmedier har skrevet om? Vi ved, at der tidligere har været sonderinger mellem de to banker, og at Karen Frøsig vandt en magtkamp: Det blev ikke til noget.

Karen kom i vejen

Både Spar Nords Lasse Nyby og Sydbanks daværende bestyrelsesformand Torben Nielsen kom tilbage i 2019 med rimeligt klare statements: Der var forhandlinger mellem de to banker over sommeren 2019. Torben Nielsen ville tilsyneladende afslutte sin formandsperiode i Sydbank med at fusionere nr. tre og fire på det danske bankmarked. Og det skulle tilsyneladende være med Spar Nord i førersædet, da børsværdien af den nordjyske bank var størst. Karen Frøsig fik forpurret sammenlægningen.

Vi ved ikke, om Torben Nielsen havde flertallet af bestyrelsesmedlemmer med sig.

Men modstand fra Karen Frøsig og angiveligt nogle af de medarbejdervalgte bestyrelsesmedlemmer fik ham til at kaste håndklædet i ringen.

Torben Nielsen valgte sammen med tre bestyrelsesmedlemmer at trække sig med implicitte anklager om en uhellig alliance imellem direktionen og medarbejdervalgte bestyrelsesrepræsentanter.

Til gengæld holdt Torben Nielsen sig ikke tilbage med at vaske beskidt bestyrelsesvasketøj i medierne – historier, hvor medierne agerede villige mikrofonholdere.

I juni 2022 skrev jeg om opgøret, hvor hovedkonklusionen var, at Sydbank tre år efter var endt et markant bedre sted med Lars Mikkelgaard-Jensen som bestyrelsesformand – end det sted, hvor Torben Nielsen i arrigskab forlod broen. Forskellen til i dag er, at Sydbank nu er godt 30 pct. mere værd end Spar Nord. Jeg forstår da godt, hvis Sydbanks direktion i august 2019 kæmpede indædt imod en fusion, såfremt den skulle baseres på markedsværdier eller blot noget, der lignede.

Spørgsmålet er, om det er mere oplagt med en fusion i dag end dengang? De to banker har stærke regionale hjemmebaser i henholdsvis Sydjylland og Nordjylland. De har også et stort nationalt aftryk uden for deres hjemmebaner. Begge banker er SIFI-banker og underlagt betydelige administrative byrder.

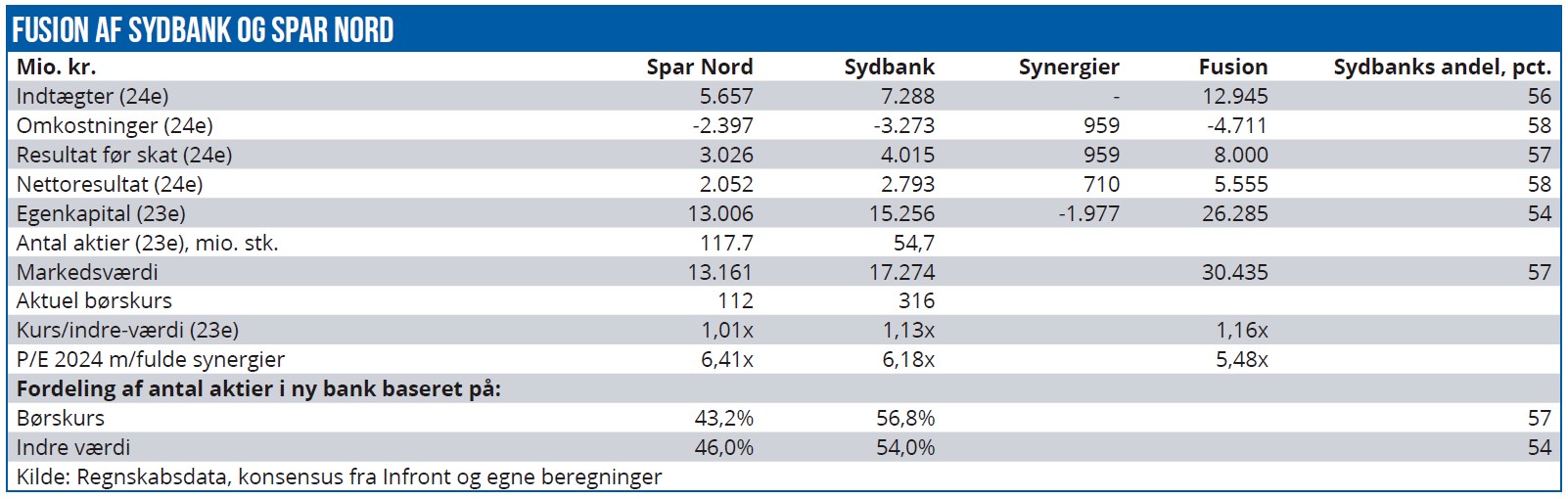

Vi har historisk set, at sammenlægning af banker kan give kæmpestore omkostningsbesparelser. Som en tommelfingerregel giver det mulighed for at skære minimum 40 pct. af den mindste banks omkostningsbase væk. Med Spar Nords tal svarer det til 960 mio. kr. før skat i forbedret indtjening. Baseret på aktuelle analytikerestimater svarer det til et overskudsløft i 2024 på 14 pct. for den nye bank – fra 6 mia. kr. til 7 mia. kr.

Til gengæld vil fusionsomkostningerne blive rekordstore. Tommelfingerreglen er et års omkostningssynergier, altså ca. 1 mia. kr. Samtidig kommer udtrædelsesgodtgørelse til edb-centralen BEC, der for Spar Nord vil koste 1,5 mia. kr. Samlede fusionsomkostninger på 2 mia. kr. synes realistisk.

Og så er der alt det, som Excel-regnestykket ikke fortæller os:

En ofte undervurderet udfordring med fusioner i provinsen er de menneskelige omkostninger, såfremt der er stor afstand imellem de to hovedsæder. Og Aabenraa og Aalborg ligger ikke ligefrem i pendlerafstand. At gøre som Vestjysk Bank/Den Jyske Sparekasse og lægge hovedsædet midtvejs, det vil sige i Skanderborg, lader stadig en transporttid på næsten 1,5 time tilbage fra begge de gamle hovedsæder. Næppe en farbar løsning.

Samtidig er Sydbank en meget væsentlig arbejdsplads for byen Aabenraa. Det betyder, at det lokalpatriotiske spiller en ikke ubetydelig rolle. Der er Spar Nord nok lidt friere stillet.

Vi taler om to af Danmarks absolut mest profitable banker, der faktisk klarer sig ganske strålende på egen hånd. Momentumtabet ved at skulle fokusere indad skal ikke undervurderes.

Måske kunne et generationsskifte for snart 63-årige Lasse Nyby være en udløsende faktor, såfremt Martin Kudsk Rasmussen og Carsten Levring Jakobsen ikke vurderes at være klar endnu.

Mest sandsynligt synes det dog, at Lasse Nyby fortsætter nogle år endnu, så næste generation når at blive klar. Tilsyneladende åbner Lasse Nyby for at være den lille i en fusion, fremgår det af erhvervsmedierne.

Min bundlinje er, at både Sydbank og Spar Nord er så veldrevne og lønsomme, at rationalet bag en fusion mellem de to banker er begrænset. En storfusion ville betyde, at begge banker i et par år mistede momentum, og i forhold til en 2019-situation, hvor bankerne havde svag lønsomhed, er der relativt større risici end fordele ved en fusion. Omkostningssynergierne ville blive markant større i forhold til indtjeningen.

Billedet kan dog hurtigt ændre sig, hvis en af bankerne, eller begge, ryger ud i stormvejr med vigende lønsomhed, eksempelvis på grund af en økonomisk recession. Her ville det give mening med fornyede overvejelser om en sammenlægning. Men det sker antageligt ikke de første år.

Per Grønborg

Per Grønborg ejer aktier i Sydbank.