Den toårige europæiske statsrente er faldet fra 3,3 pct. til 2,8 pct. på ganske kort tid. Det kan tages som en indikation på, at den europæiske centralbank nedsætter de korte renter med mindst et halvt procentpoint de næste år. Men det kommer antageligt til at gå endnu hurtigere.

Hvor hurtigt, rentebilledet kan ændre sig, ses for tiden på det amerikanske rentemarked. Ved mødet i den amerikanske centralbanks pengepolitiske komité den 20. marts 2024 er der nu 47 pct. sandsynlighed for en rentenedsættelse. For blot en måned siden var sandsynligheden kun 13 pct.

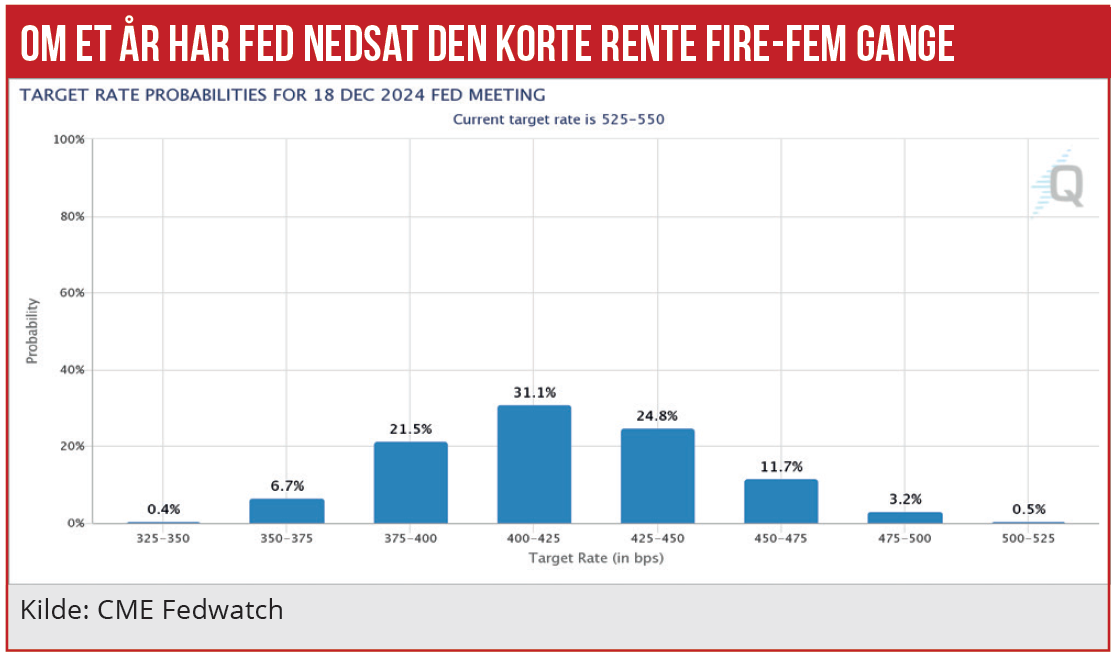

På Feds rentemøde om et år, den 18. december 2024, vil der være gennemført fire-fem rentenedsættelser, ifølge de aktuelle renteforventninger. Også det har ændret sig meget den seneste måned. Udviklingen afspejler, at nøgletallene for beskæftigelsen i USA og inflationen nu bevægelser sig entydigt nedad. Det sætter sig naturligvis også i renterne. Den toårige amerikanske statsrente er dykket fra 5,2 pct. til 4,7 pct. i en stejlt faldende bevægelse.

Nøgletallene i Europa har næsten vist samme billede med faldende inflation og en svækkelse i erhvervslivet. Og renterne er nu også klart nedadgående. Den tyske toårige statsobligation er faldet fra i underkanten af 3,4 pct. til 2,8 pct. Det afspejler forventningen om, hvor de helt korte renter ligger om to år.

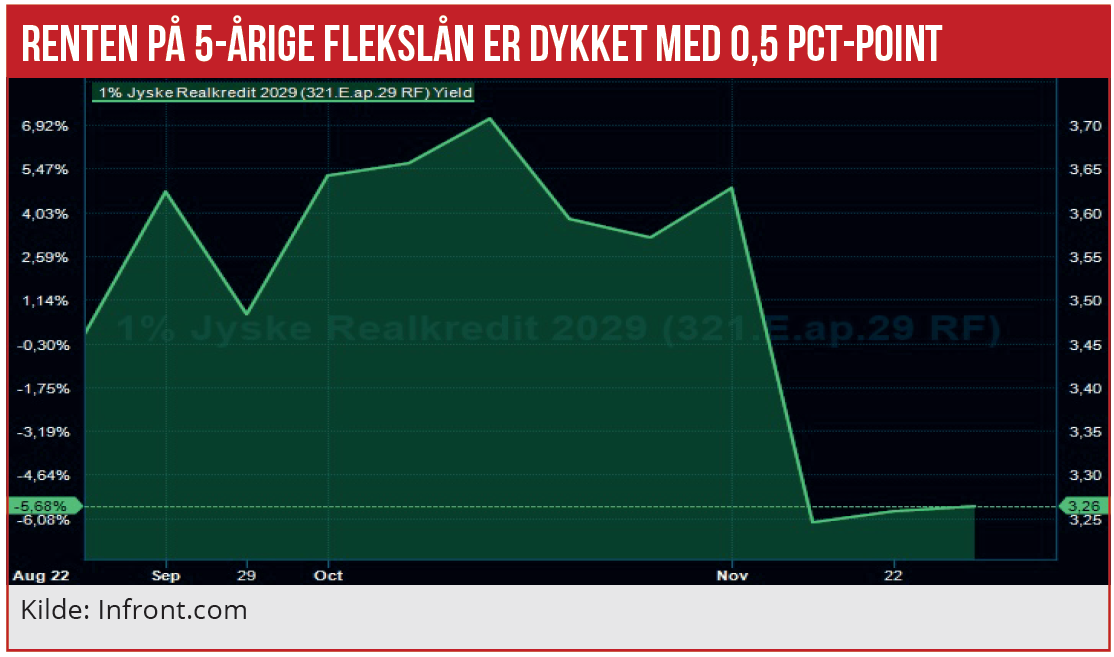

Også de danske korte boligrenter er fulgt med ned, men mest de tre- og femårige flekslån, da der fortsat er usikkerhed om, hvad den europæiske centralbank finder på – på den helt korte bane. Den effektive rente på F5-lånet er på én måned dykket fra 3,7 pct. til 3,2 pct.

F1-lånene er stadig dyre, på omkring 3,9 pct., mens F5-renten altså er faldet til 3,2 procent. Også F3-renten er 3,2. Så forventningen er, at den effektive rente falder de tre år.

For boligejere er det spænende valg nu, om man skal fastlåse nye lån i F3 til lavere rente end F1. Eller om man skal satse på snarlige (overraskende) rentenedsættelser fra den europæiske centralbank. Med den aktuelle makroøkonomiske udvikling kan det hurtigt blive et realistisk scenarie. Ikke mindst efter fredagens svage erhvervstillids-indikatorer fra eurozonen.

Ifølge Nationalbankens tal er kun halvdelen af boligejerne med korte boliglån endnu blevet ramt af de markant højere korte flekslån-renter. De mange boligejere med tre- og fem-årlige rentetilpasningslån vil først blive ramt af den nye virkelighed de kommende år, viser Nationalbankens tal:

Der er efter andet kvartal 2023 fortsat 283 mia. kr. i udestående variabelt forrentede realkreditlån med en rente fra før 2022. De næste år er der rentetilpasning for næsten samme beløb, med ca. 90 mia. kr. næste år, 70 mia. kr. i 2025 og 110 mia. kr. i 2026.

Med andre ord er mange boligejere og virksomheder fortsat begunstiget af korte variable realkreditlån med meget lav rente. Men de bliver altså de næste år indhentet af virkeligheden.

Morten W. Langer

Læs også denne artikel i ugens tema om Boligmarkedet: Bidragssatser: Nykredit bør vriste sig ud af sin spændetrøje