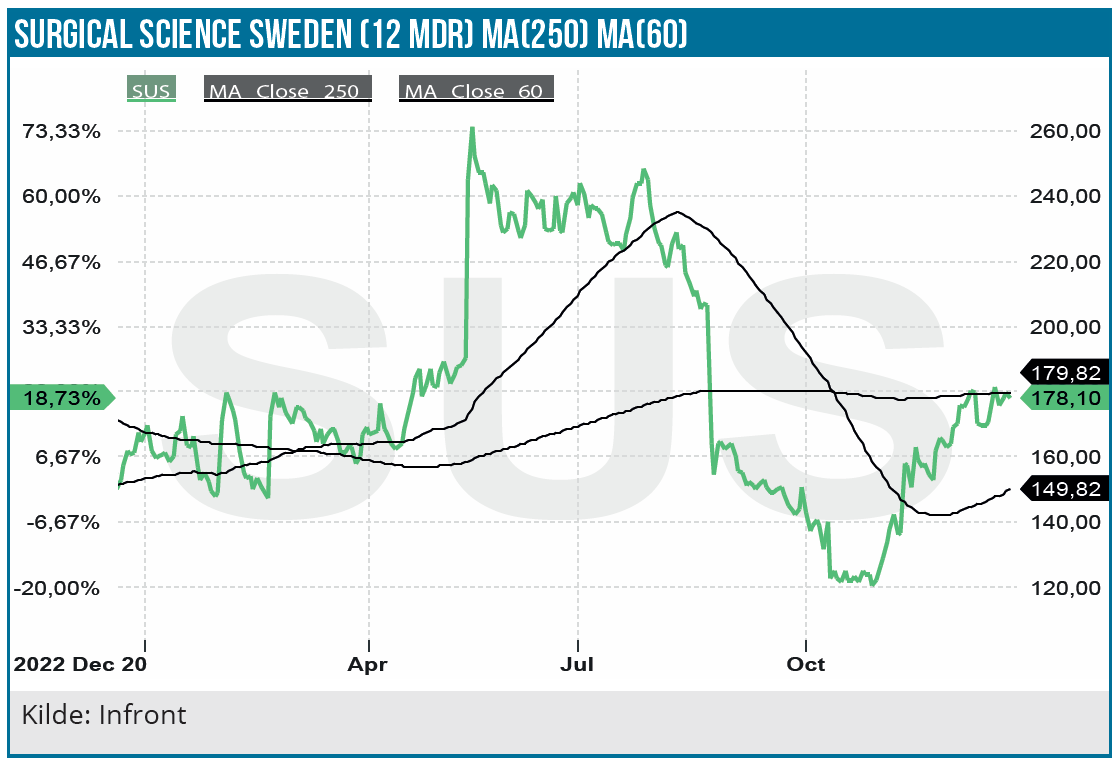

Efter store udsving ligger Surgical Sciences aktie samlet set ca. 10 % siden årets start. I årets første 9 måneder har selskabets vækst været svag, men indtjeningen har været stærk med en EBIT-margin på 26 %. Trods den seneste tids lave vækst, makroøkonomiske usikkerhed og krig i Israel har selskabet gode betingelser for vækst på længere sigt.

Aktiekursen har gennemgået store udsving i 2023. Efter 1. kvartalsregnskabet, som viste en stigning i nettoomsætningen på 44 %, steg aktiekursen kraftigt, men faldt derefter voldsomt efter 2. kvartalsrapporten, som var dårligere end forventet på grund af lavt salg af uddannelsesprodukter.

Vi vurderer, at den udfordring er midlertidig og sandsynligvis vil blive løst på mellemlangt sigt. Det indikeres også af, at kursen efterfølgende er kommet godt tilbage og har vist en opadgående tendens i de seneste måneder, hvor investorerne i højere grad synes villige til at lade tvivlen komme vækstselskaberne til gode, nu hvor rentetoppen synes at være nær eller direkte passeret.

Stor israelsk tilstedeværelse

Helt generelt har Surgical Science styrket sin lønsomhed og øget pengestrømmene kraftigt, og selskabet forudser på nuværende tidspunkt ikke noget, der vil påvirke evnen til at opretholde normal drift, selvom halvdelen af virksomhedens ansatte bor i Israel

Trods den menneskelige tragedie, vi er vidne til lige nu, vurderer vi, at krigen i Israel i sin nuværende form bør have en begrænset effekt på Surgical Sciences økonomiske udsigter. Personalet er uskadt, og det er business as usual på Tel Aviv-kontoret. Skulle krigen dog udvikle sig til en bredere og længerevarende konflikt, ser vi en risiko for, at produktudvikling og marginer kan lide, hvis en betydelig del af virksomhedens ansatte i Israel kan blive opfordret til at tjene i en langvarig og måske mere udbredt krig.

I årets første 3 kvartaler steg nettoomsætningen med 19 % fra 552,4 mio. SEK til 655,6 mio. SEK. Driftsresultatet (EBIT) for perioden udgjorde 151,5 mio. SEK mod 101,3 mio. SEK sidste år. Justeret EBIT (EBIT excl. goodwillafskrivning m.m.) for perioden udgjorde 69,8 mio. SEK, svarende til en EBIT-margin på 25,9 % mod 18,3 % sidste år, og det er dermed tydeligt, at Surgical Science formår at løfte EBIT-marginen i takt med omsætningsfremgangen og også på trods af, at væksten går lidt ned i tempo.

Væksten i 3. kvartal var på 17 % og dermed meget lavere end væksten i 3. kvartal 2022. Forretningsområdet Educational Products havde et hårdt 3. kvartal sammenlignet med 3. kvartal 2022, som omfattede et salg på under 40 mio. SEK til en stor amerikansk hospitalskæde. Samlet set viste Educational Products et fald på 12 %, mens den største stigning, 38 %, kom fra licensindtægter fra robotkirurgiskunder.

Det kinesiske marked var stadig trægt, og her faldt salget af simulatorer i kvartalet med ca. 15 mio. SEK sammenlignet med samme kvartal sidste år. En hovedforklaring er den kinesiske regerings anti-korruptionskampagne mod sundhedssektoren, som har haft en hæmmende effekt på investeringerne i landet. Vi forventer os dog, at salgsvæksten vil vende på mellemlangt sigt, når de standsede udbudsprocesser formentlig genoptages i de nye år. Vi ser det samme hos f.eks. Elekta, der producerer strålekanoner (se også vores seneste analyse her)

Surgical Science melder selv om positive tegn i Kina, hvor indkøb er ved at tage til, og forhåbentlig kan begynde at imødekomme den ophobede efterspørgsel. Eksklusive den store amerikanske ordre sidste år og den svage vækst i Kina viser alle andre markeder stærk salgsvækst, og korrigeret for disse faktorer steg omsætningen i kvartalet og lå 20 % højere salg sammenlignet med 3. kvt. 2022. Det underbygger, at den underliggende vækst i forretningen er bredt funderet og kan fortsætte.

1,5 mia. SEK omsætning i 2026

Surgical Science er en strategisk opkøber i et innovativt segment af medico-industrien. Virksomheden er førende inden for medicinsk VR-simulering, kundetilpasning og licensering af sin simuleringssoftware til kunder i industri/OEM-segmentet, f.eks. Intuitive Surgical, Medtronic og Johnson & Johnson. Surgical Science sælger også simulatorer til hospitaler gennem sit segment for uddannelsesprodukter. Udover fremtidig M&A forventer vi nu, at virksomheden vil vise solid organisk salgsvækst i de kommende år.

Surgical Science har erhvervet tre konkurrenter siden 2019: SenseGraphics, Mimic Technologies og Simbionix. Ved at kombinere organisk vækst og opkøb har virksomheden øget den gennemsnitlige omsætning med cirka 42 % mellem 2013 og 2022. Vi vurderer, at virksomheden vil fortsætte med at øge salget og vokse organisk frem til 2026.

Virksomhedens langsigtede økonomiske mål er en gennemsnitsvækst på 10 % til 15 % om året, og at nå 1,5 mia. SEK i omsætning i 2026 med en 40 % justeret EBIT-margin i 2026, hvilket vi betragter som et realistisk mål. For at nå dette mål, kan der dog være behov for yderligere opkøb. Salgs- og lønsomhedsmålene kan vise sig for ambitiøse, hvis virksomheden mister en eller flere af nøglekunderne. Surgical Science har en monopollignende position inden for sin branche, hvilket kan være en fremragende position for vækst og gode overskudsmarginaler, men der er også en risiko for, at nye udfordrere kommer og vinder kunder på trods af Surgical Sciences etablerede kunderelationer og høje skifteomkostninger.

Kursmål og anbefaling

Vores vurdering er baseret på, at Surgical Science når sine kommunikerede økonomiske mål frem til 2026, understøttet af stærk strukturel vækst inden for medicinsk simulering og RAS (robot assisted surgery). En nøglefaktor er, at Surgical Sciences industrielle/OEM-kunder med succes vil kommercialisere deres RAS-systemer, efterhånden som flere virksomheder går over til robotkirurgi, hvilket vil drive en stærk vækst i virksomhedens industri/OEM-segment.

Baseret på selskabets finansielle rapporter, der viser salgsvækst og marginudvidelse og efter at have afvejet alle faktorer vedrørende vækst og risici i vores værdiansættelse, er vores anbefaling køb med et kursmål på 215 SEK og en tidshorisont på 12 måneder.

En kurs på 215 SEK modsvarer en markedsværdi på 11 mia. SEK, som skal ses i forhold til målet om en omsætning i 2026 på 1,5 mia. SEK med et EBIT-resultat på mindst 600 mio. SEK. Dermed handler aktien med en pæn præmie for sin stærke markedsposition på et strukturelt vækstmarked med gode fremtidsudsigter og selskabets evne til at øge marginerne.

Andrea Backlund

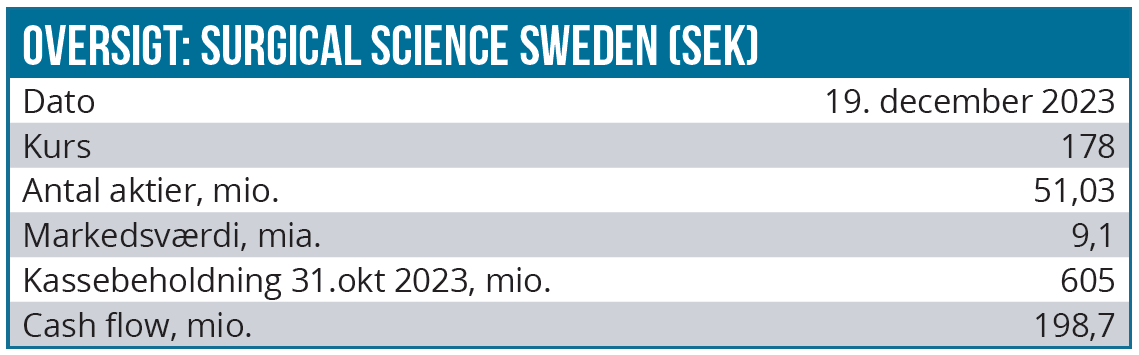

Kurs på anbefalingstidspunkt: 178 SEK

Kursmål: 215 SEK

Analysedato: 19. december 2023

Disclaimer: Læs her om ØU’s aktieanalyser