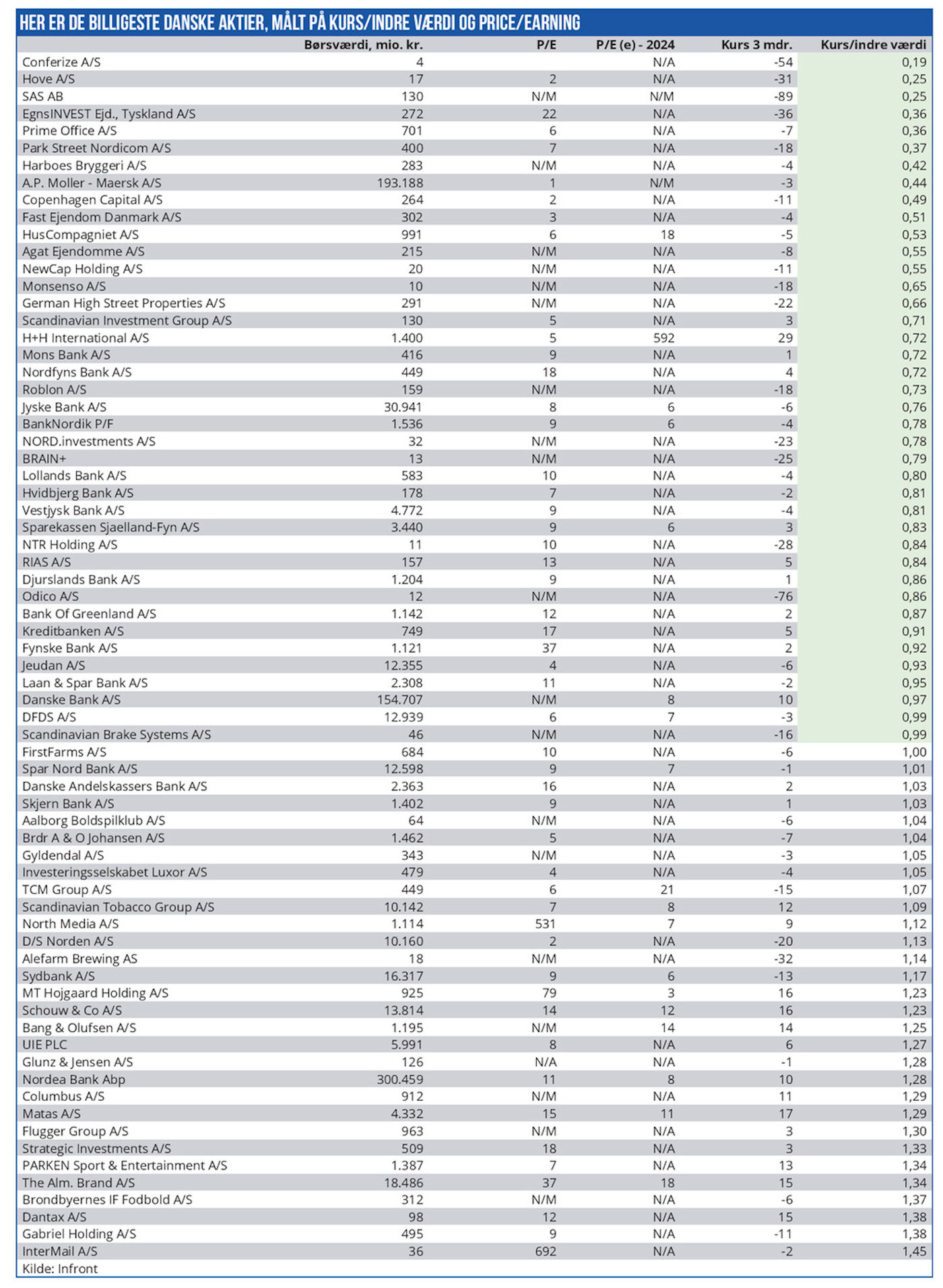

39 danske aktier handles på fondsbørsen til en aktiepris, der er lavere end den bogførte egenkapital i årsregnskabet. I nogle tilfælde er der reelt tale om billige aktier, men i de fleste tilfælde skyldes den ”lave” værdiansættelse, at selskabet er underskudsgivende eller konkurstruet. Derfor skal man som investor passe meget på med at købe ”billige” aktier. Vi kigger nærmere på de billige aktier her.

Men først skal vi gøre op med en udbredt fordom om ”billige” aktier: Visse nybegyndere ud i aktieinvestering tror, at aktier er billige, hvis de kun koster fem øre eller noget i den stil. Det er desværre helt forkert.

En akties pris skal altid opgøres i forhold til overskuddet eller den bogførte egenkapital per aktie. Så en aktie til fem øre kan i virkeligheden godt være ekstremt dyr. Det ved de fleste investorer godt, men så fik vi lige sat den på plads.

Vi gennemgår her de aktier, hvor vi ser et reelt kurspotentiale, fordi de er ”billige”. Hvis man som investor går efter aktier, som handles på børsen til under den bogførte egenkapital, skal man se sig rigtig godt for. Som regel er der en god grund til, at aktierne handles under de værdier, selskabets ledelse har sat dem til i regnskabet.

For hovedparten af de billige aktier gælder, at de hører til en af disse grupper: konkurstruet, meget svage indtjeningsudsigter eller oppustede aktivværdier, eksempelvis på grund af kunstigt høje værdiansættelser af tilkøbte immaterielle aktiver, måske fra nærtstående ikke-uafhængige parter.

I nogle tilfælde er der efter årsregnskabet (hvor egenkapitalopgørelsen er foretaget) tilført ny kapital, som umiddelbart forøger det nøgletal, vi her fokuserer på; nemlig aktiekurs i forhold til selskabets indre værdi, altså den bogførte egenkapital. Det er der ikke taget højde for i tabellen.

Disse selskaber er oplagte katastrofer

Hvis vi skal fremhæve nogle af de aktier, som vi ser som oplagte katastrofer, kan vi blot starte øverst på listen:

Conferize har aktuelt en børsværdi på godt 3 mio. kr., og det kan være et spørgsmål om tid, før selskabet går konkurs eller må forsøge at hente ny kapital. Selve forretningen har de seneste år ikke vist særlig indtjeningsevne, og der synes ikke at være udsigt til forbedringer. Ledelsen skriver dog, at den forventer overskud fra 2025.

Men det er ikke nærmere forklaret, og vi tvivler stærkt på denne forudsigelse.

Hove er et First North selskab, som leverer udstyr til vindmølleindustrien. Selskabet er et af de få på First North, som har leveret gode resultater. Og det kan godt være en idé at kigge nærmere på dette selskab, som dog i efteråret var igennem et mærkværdigt forløb med først en opjustering og derefter en nedjustering kort tid efter. I mellemtiden havde et bestyrelsesmedlem solgt private aktier efter opjusteringen. Det er ikke med til at skabe tillid til ledelsen.

SAS-aktien bliver sandsynligvis afnoteret til foråret, og aktierne annulleret som værdiløse. Det er i hvert fald det, som ledelsen har udmeldt.

Den valgte ikke at inddrage aktionærerne i den fremtidige ejerkreds, der kommer til at bestå af store professionelle investorer, herunder den danske stat, der alle får nye SAS-aktier til spotpris. Efter vores vurdering er SAS-aktionærerne blevet godt og grundigt snydt af SAS’ ledelse og den danske stat. Forløbet ser absolut ikke pænt ud.

Potentielle kursgevinster Harboes Bryggeri, der handles til 0,42 gange den bogførte egenkapital, er en af de spekulative billige aktier, som det kan være relevant at se nærmere på. Det koster dyrt på værdiansættelsen, at ledelsen er fastlåst hos familien Griese via stemmetunge A-aktier.

Den helt store upside i aktien ligger uden tvivl i et salg af koncernen til en større bryggeriaktør. Det vil kunne give en præmie på mindst 50 pct. til aktionærerne. Men så længe, familien holder fast i de stemmetunge aktier, så sker der nok ikke så meget. Til gengæld kom selskabet med et overraskende godt regnskab for 2. kvartal i det skæve regnskabsår, hvor forventningen om et EBITDA-resultat på 120-150 mio. kr. for helåret blev fastholdt. Aktien er steget godt 10 pct. efter regnskabet i december. Og der kan være mere i det nye år.

A.P. Møller-Mærsk aktien er en af de få store C25-aktier, der handles under den bogførte egenkapital. Forklaringen er dels, at shipping- og logistikkoncernen er meget kapitaltung, og dels at der forventes et underskud i år på over 10 mia. kr.

Aktien er dog steget pænt på det seneste i kølvandet på lavere renter. Men der er fortsat ringe udsigter for den globale økonomi og ikke mindst kinesisk økonomi, som spiller en vigtig rolle omkring det globale containertransportbehov.

H+H International producerer porebeton og hører til i gruppen af mellemstore selskaber, som handles under bogført egenkapital. Regnskabet for 3. kvartal fortæller klart og tydeligt om de problemer, koncernen står midt i. Lønsomheden er blevet ramt negativt af højere energipriser, som rammer produktionsomkostningerne. Og den lave aktivitet i europæisk byggeri i kølvandet på højere renter har slanket salget så meget, at ledelsen indtil videre har valgt at lukke fire fabrikker. Ledelsen forventer at genåbne dem, når markedsvilkårene bliver bedre.

Lokalbanker. Endelig er der en stribe lokalbanker, som handles under egenkapitalen. Blandt andet Møns Bank, Nordfyns Bank, Jyske Bank, BankNordik, Lollands Bank, Vestjysk Bank og Sparekassen Sjælland-Fyn. Hvis man skal finde kursgevinster i bankaktier de kommende måneder, vil det sandsynligvis være i denne gruppe, da mange af de øvrige bankaktier allerede er fuldt prissatte.

Aktiepris i forhold til overskuddet

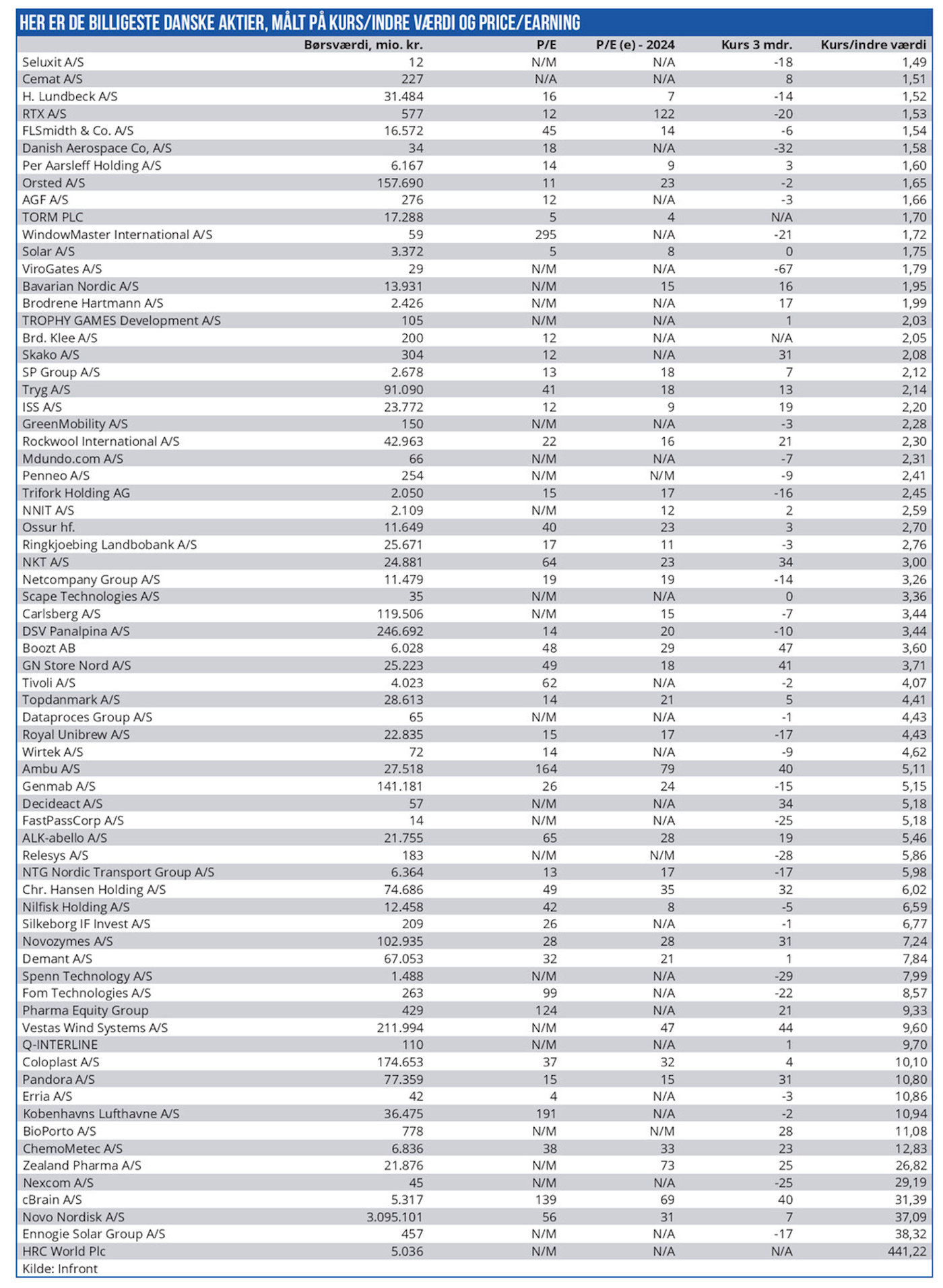

Et andet vigtigt nøgletal er aktieprisen i forhold til selskabets overskud. For hovedparten af selskaberne findes der kun oplysninger for Price/ Earnings, som nøgletallet hedder, baseret på 2022-overskuddet, da 2023-resultaterne endnu ikke foreligger. Og derfor er nøgletallet i de fleste tilfælde ikke retvisende for, hvordan det ser ud i dag, da mange selskaber kommer bedre ud af 2023 end 2022.

Analytikerne har til gengæld for de store selskaber givet deres bud på, hvordan de forventer 2023 og 2024-overskuddet lander. Og anvendes dette resultat til at beregne P/E-værdien, er det muligt at udpege de billigste og dyreste aktier baseret på den forventede P/E.

Særligt bankaktierne handles i en række tilfælde til lave værdiansættelser omkring 6-8 gange det forventede overskud i 2024. Eksempelvis Jyske Bank, BankNordik, Sparekassen Sjælland-Fyn, Spar Nord Bank og Danske Bank.

Man skal dog være opmærksom på, at bankernes guldrandede overskud i kølvandet på centralbankernes renteforhøjelser i slutningen af 2024 og i 2025 vil begynde at falde tilbage på grund af lavere udlånsrenter. Samtidig kan udlånstabene begynde at ramme senere på året på grund af en økonomisk afmatning.

Andre billige selskaber, målt på P/E, er DFDS, Scandinavian Tobacco Group, North Media, MT Højgaard, Lundbeck, Torm, Solar og ISS. En stribe selskaber handles også til meget høje værdiansættelser baseret på de forventede 2024-overskud. Blandt andet cBrain (69x), Zealand Pharma (73x), Vestas (47x), og Ambu (79x). Her skal der kun små skuffelser til i forhold til analytikernes forventninger for at sende aktierne ud i store kursfald.

Morten W. Langer