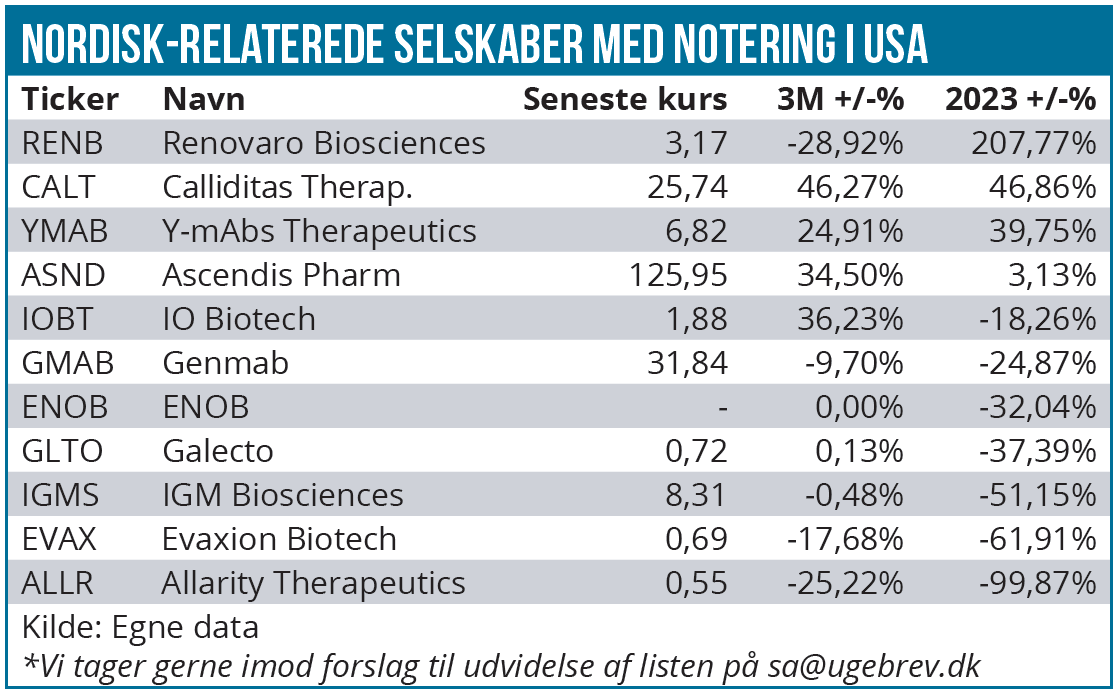

Trods vores skandinaviske fokus her i Økonomisk Ugebrev Life Science, skal vi i ny og næ ikke glemme at kigge op og se, hvad der sker på den anden side af Atlanten, for her er der også flere nordisk-relaterede selskaber. Med udgangspunkt i vores normale tabel over udviklingen i USA-noterede selskaber med relation til Skandinavien, giver vi her en kort status med undtagelse af Calliditas og Genmab, hvor vi henviser til vor normale analysedækning.

Billedet af 2023-udviklingen for de skandinaviske noteringer i USA er ikke meget forskellig fra det generelle life science marked, eller hvad vi har set på de hjemlige biotech-markeder. Der er gode og dårlige historier, men en klar overvægt af de dårlige historier målt på antallet. Også her er det de mindre biotech-selskaber, som har haft det meget svært, især hvis pengekassen (som det ofte har været tilfældet) har været til den lave side. Til gengæld er det også disse selskaber, der har leveret det stærkeste comeback hen imod slutningen af året i kølvandet på omstruktureringer og prioriteringer af udviklingspipelinen, så kassebeholdningen holder længere.

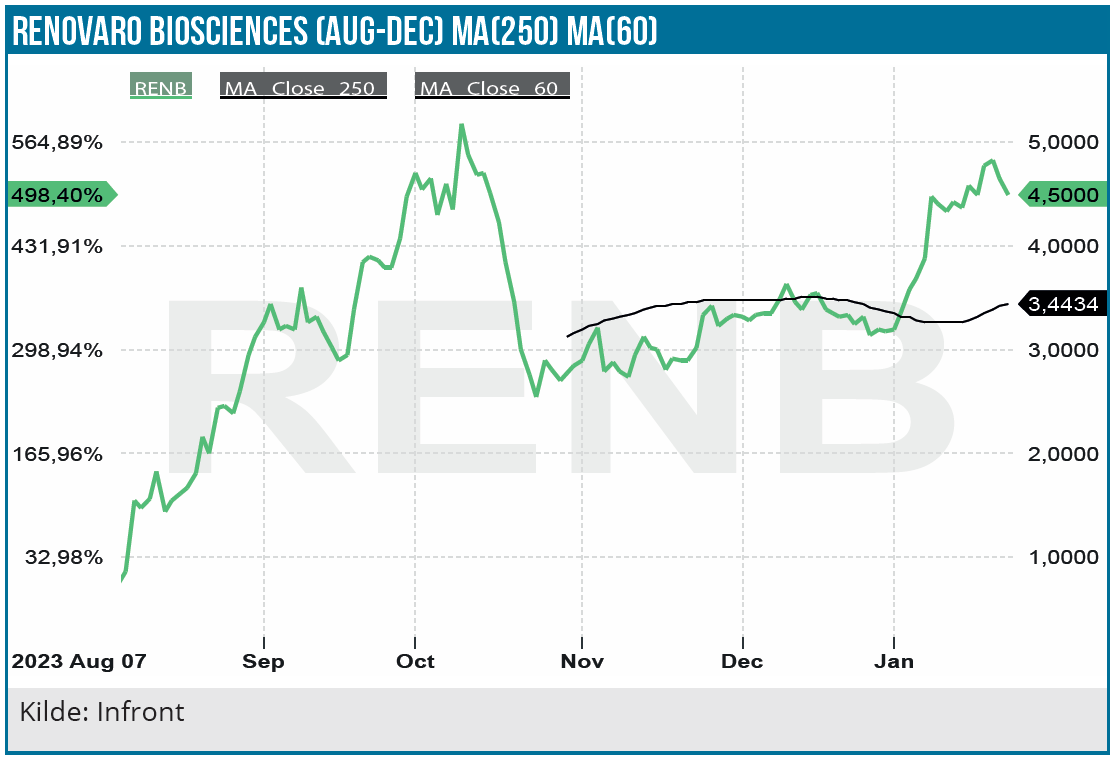

Renovaro Biosciences:

I toppen af listen finder vi det skandaleombruste Renovaro, som tidligere gik under navnet Enochian, med en stigning på 207,8 %. Navneskiftet har tilsyneladende givet selskabet nyt liv blandt investorerne, og umiddelbart efter navneskiftet blev planerne om en 50:50 fusion med et AI-selskab fremlagt. Af fusionsdokumenterne kan vi se, at man allerede forud for det officielle navneskifte var i tætte forhandlinger om fusionen, hvor det også fremgår, at Renovaro måtte låne 1,1 mio. USD til AI-selskabet for at finansiere driften i perioden fra hensigtserklæringen primo august til den endelige aftale ultimo september.

Fusionsplanerne har afstedkommet en solid kursstigning i Renovaro, men om den er holdbar på længere sigt, er det naturligvis alt for tidligt at sige, men det er klart, at historikken omkring selskabet alt andet lige skræmmer en del. At Renovaro lige skulle have fundet de vises AI-sten indenfor Life Science, er vi som udgangspunkt skeptisk overfor, samtidig med at man naturligvis kan sætte spørgsmålstegn ved den papirværdi (på flere hundrede millioner USD), der reelt bliver sat på AI-selskabet, hvis aktiekursen og det omtrentlige 50-50 ejerskab holder. Fremadrettet forventer Renovaro at skifte navn igen, denne gang (formentlig) til ”Renovaro AI”.

Den endelige godkendelse af fusionen skal vedtages på en generalforsamling d. 25. januar. Med en aktiekurs omkring 4 USD er markedsværdien tæt på 300 mio. USD, og det er næppe utænkeligt, at der skal rejses mere kapital så snart, fusionen er på plads, og der kan fremlægges en investeringscase. Renovaro forventer i år at starte de første kliniske studier i mennesker med et cancer-projekt.

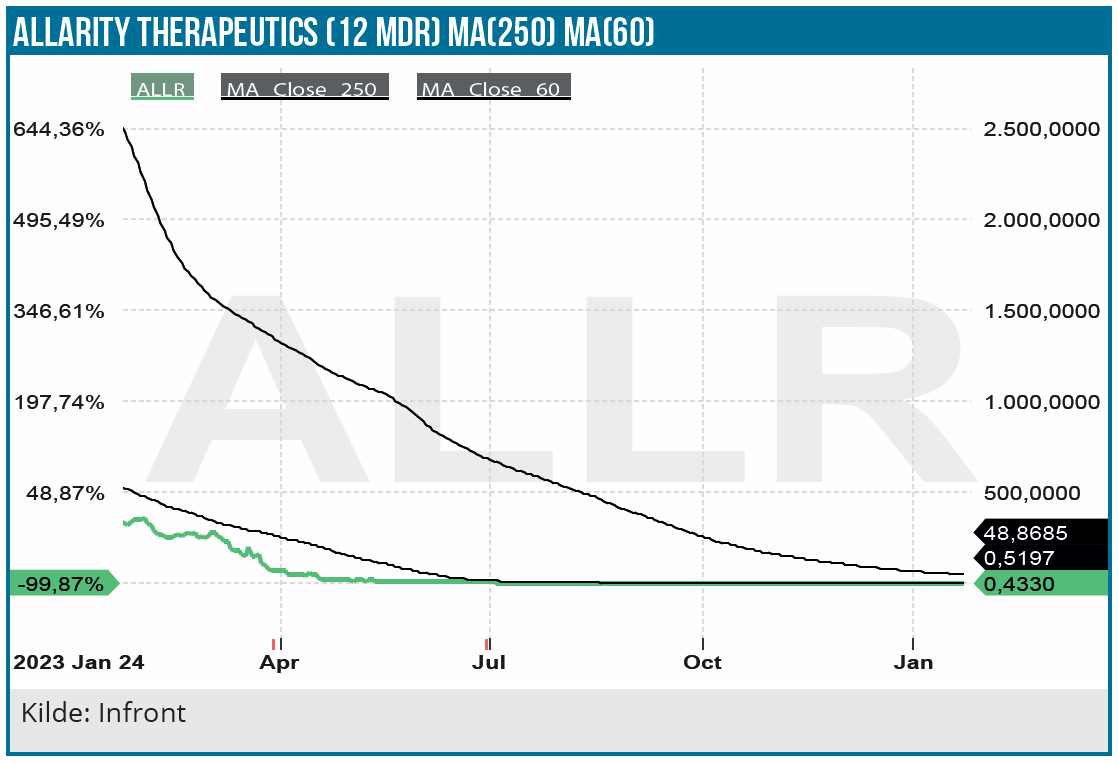

Allarity Therapeutics:

I den anden ende af skalaen finder vi Allarity Therapeutics, som har været ude i flere kapitalrejsninger, ledelsesskift og omvendt aktiesplit. Samlet set er det en fuldstændig destruktion af aktiekursen med en nedgang på 99,87 % i 2023. Selskabet mangler stadig at tage de næste store skridt fremad i udviklingen, og det ser unægtelig svært ud efter flere års uden synlige store fremskridt.

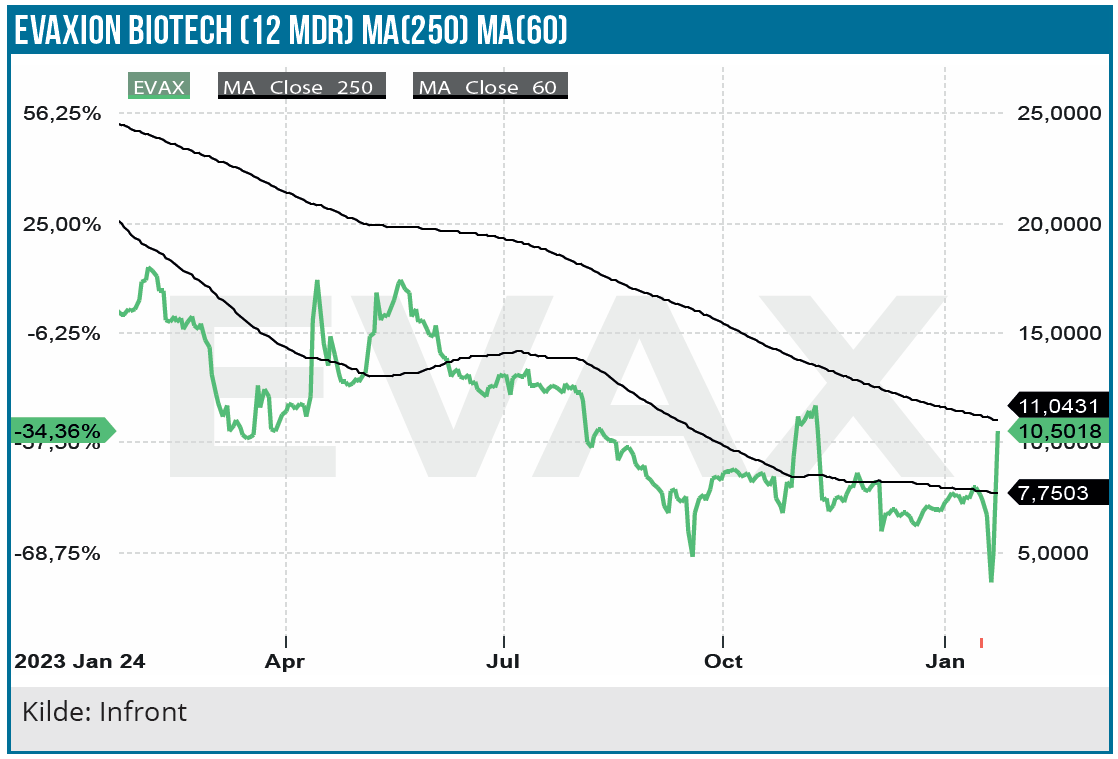

Evaxion Biotech

Evaxion har også haft udfordringer på kapitalsiden og har reorganiseret forretningen, for at kassebeholdningen kunne holde længst muligt. Kort før årsskiftet faldt en lille kapitaludvidelse på plads med bl.a. deltagelse fra partneren Mercks venture-fond, og her i januar er der gennemført et omvendt aktiesplit. Selskabet og dets teknologier ser interessante ud, men uden en holdbar løsning på kapitalsituationen er det svært at se aktien som andet end stærkt spekulativ. Når den er på plads, ser selskabet igen ganske interessant ud med sit mangeårige fokus på AI og lægemiddelprojekter i krydsfeltet mellem Life Science og Tech/AI.

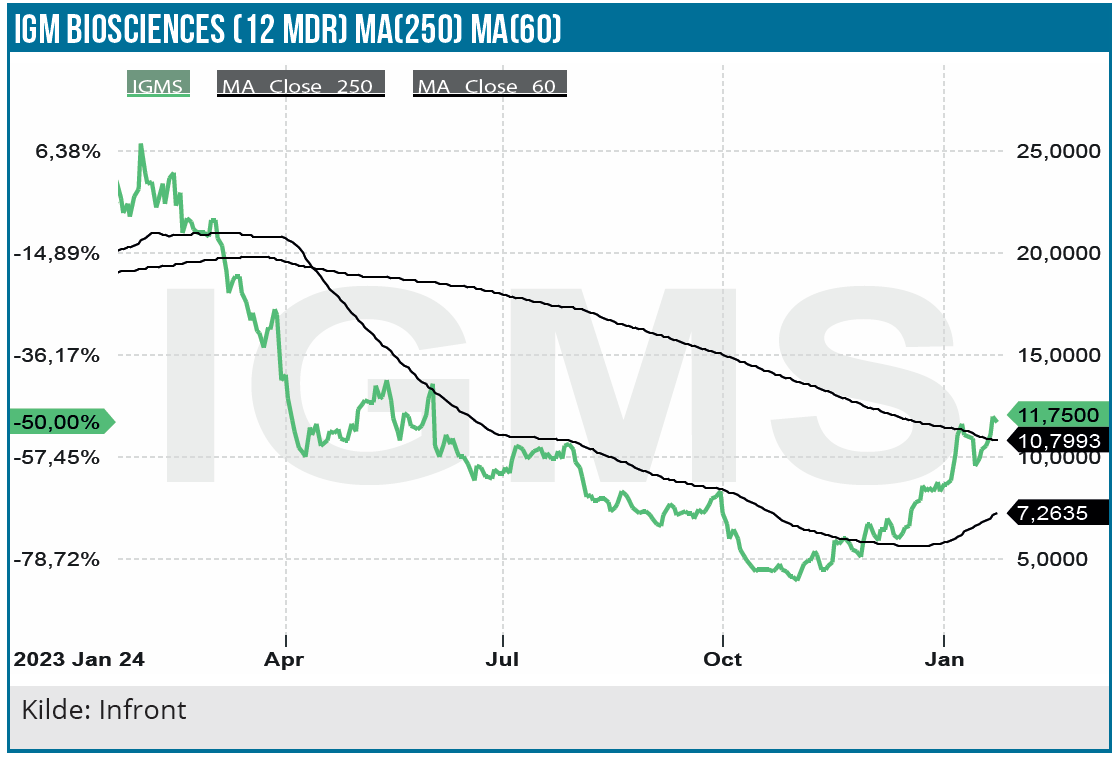

IGM Biosciences

Det delvist Topsøe-ejede IGM Biosciences har også måttet igennem en prioritering og mindre fyringsrunde i december, hvor 22 % af medarbejderne blev opsagt. Det har forlænget selskabets runway til 2. kvartal 2026. Med over 300 mio. USD på kistebunden ultimo året er selskabet godt polstret relativt til mange andre biotech-selskaber, men har naturligvis også lagt sig på et omkostningsniveau (over 200 mio. USD per år), hvor ikke mange andre danske eller skandinaviske biotechselskaber kan følge med. Det nu lidt slankere IGM Biosciences ligger formentlig i underkanten af 150 mio. USD om året fremadrettet.

Med et fald på 51 % til kurs 8 USD har det været et svært år for selskabet, men faldet har været meget kontinuerligt og dermed mest af alt en konsekvens af det generelt sure marked. Følgelig bundede kursen også med markedet omkring 1. november ved kurs 4 og er således fordoblet på omtrentlig 2 måneder og er steget yderligere i det nye år.

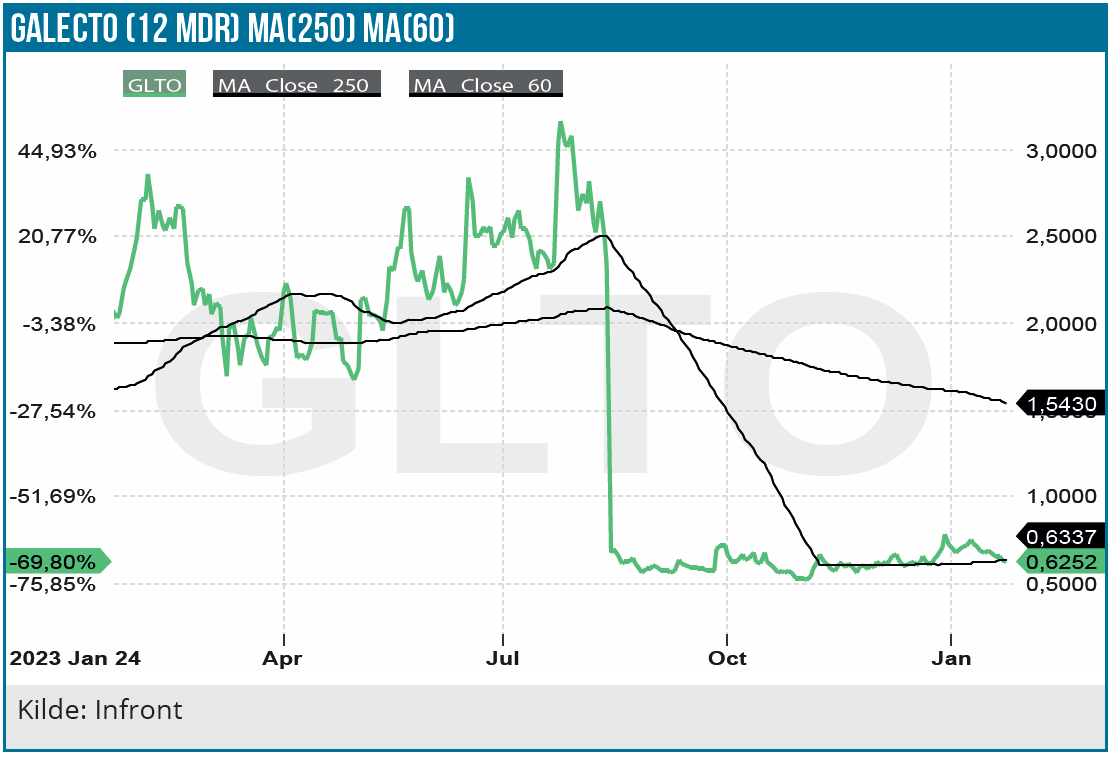

Galecto

For Galecto viser årets kursmæssige resultat på ”kun” -37 % ikke den fulde historie, for man startede reelt året på et ganske lavt niveau, hvor aktien i et godt stykke tid var et af de mange små biotekselskaber, der handlede betydeligt under sin kassebeholdning. Skuffende kliniske data (særligt IPF fase 2b studiet i midten af august med GB0139) ses tydeligt på grafen og har nu reelt sat selskabet i afviklingsmode – i hvert fald forstået sådan, at man nu er i gang med en strategisk gennemgang og har fyret 70 % af sine ansatte. Markedsværdien ligger aktuelt omkring 15- 20 mio. USD, og kassebeholdningen ultimo 3. kvartal anslår vi til cirka det dobbelte, så det ser ud til, at der er en rimelig bund støttet af pengekassen ved den aktuelle kurs, men jo længere tid, der går, jo mindre bliver pengekassen.

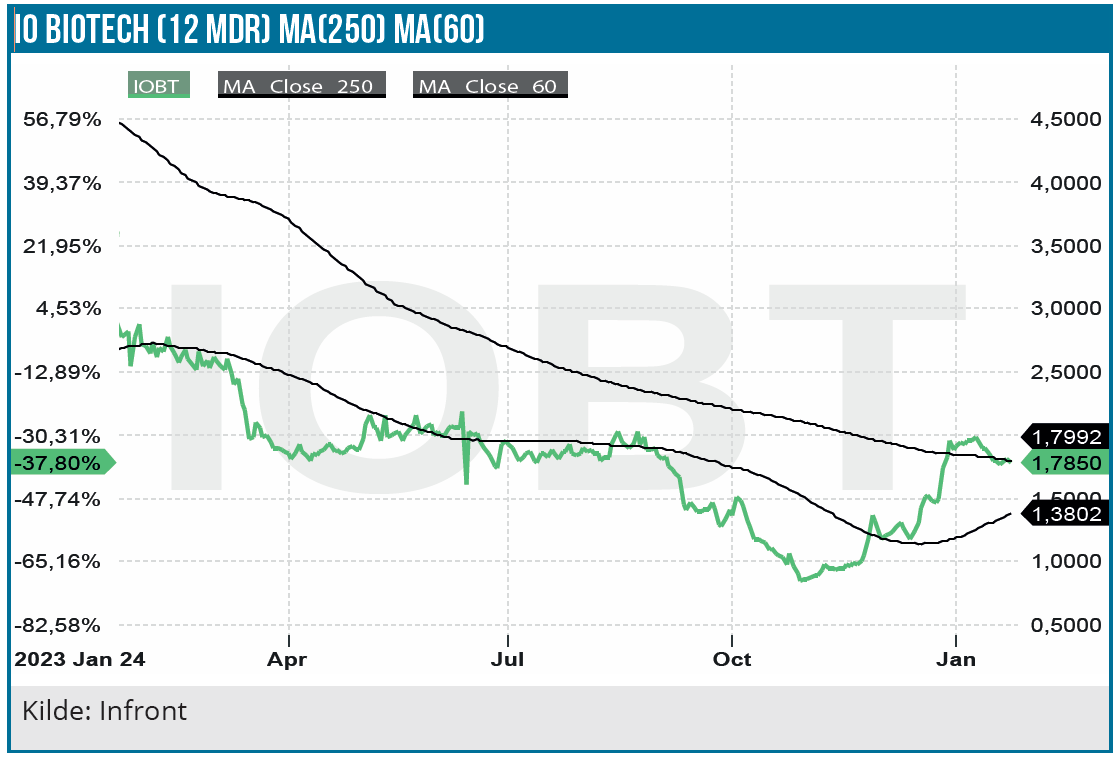

IO Biotech

2023 kan godt siges at være et såkaldt ”transportår” for IO Biotech uden de helt store kursdrivende nyheder. Man var dog igennem en kapitalrejsning, der på daværende tidspunkt skete til en meget lav kurs omkring 2 USD per aktie. Vi skal huske på, at selskabet gik på børsen i efteråret 2021 til kurs 14 USD støttet af både Novo Fonden og Lundbeck Fonden.

Derudover kunne man også i november meddele, at det store fase 3 studie med 380 patienter var færdigrekrutteret, og at interim data kan være klar i 3. kvartal 2024. Interim data på ORR (overall respons rate) ligger tidsmæssigt ret sikkert, for det er drevet af, at 225 patienter har gennemført 1 års behandling. Toplinjedata er til gengæld eventdrevne (226 patienter efter PFS), og pt. er forventningen, at det punkt nås i 2. halvår 2025.

Kassebeholdningen på 165 mio. USD ultimo 3. kvartal ventes at holde helt frem til 4. kvartal 2025 og dermed forbi topline fase 3 data. Med 65,8 mio. udestående aktier handles aktien fortsat en smule under kontantbeholdningen, og synes at være relativt billig i betragtning af, at man er et fase 3 selskab. Vi vil formentlig lave en mere formel opdatering af vor analyse i løbet af året.

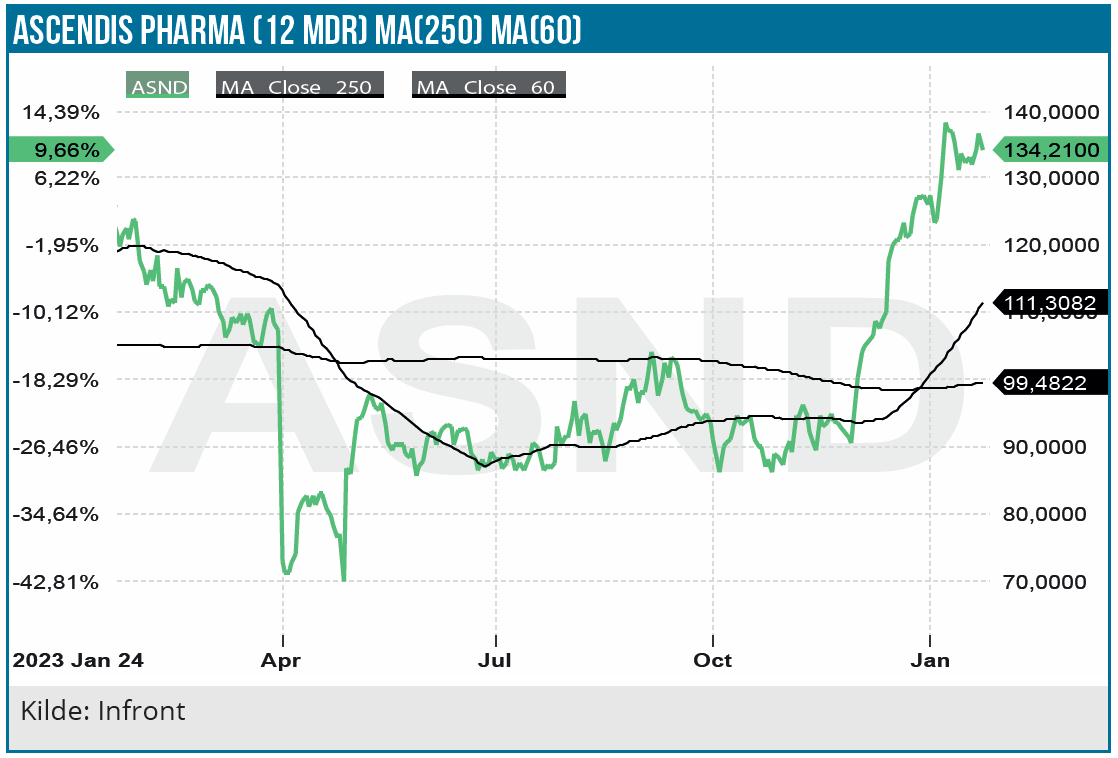

Ascendis Pharma

Ascendis Pharma er den store ukendte ”mastodont”, der har formået at holde sig i nogenlunde form hele vejen til kommercialisering. Udrulningen er i fuld gang, og flere godkendelser følges i år. Selskabet har senest på JP Morgan konferencen tidligere på måneden fremlagt ambitiøse planer for 2030, hvor man ser milliardomsætning og flere produkter godkendt og på markedet. Helt konkret sættes der en vision om at være et globalt biopharmaselskab med 3 blockbustere på markedet i 2030.

Ascendis Pharma er den store ukendte ”mastodont”, der har formået at holde sig i nogenlunde form hele vejen til kommercialisering. Udrulningen er i fuld gang, og flere godkendelser følges i år. Selskabet har senest på JP Morgan konferencen tidligere på måneden fremlagt ambitiøse planer for 2030, hvor man ser milliardomsætning og flere produkter godkendt og på markedet. Helt konkret sættes der en vision om at være et globalt biopharmaselskab med 3 blockbustere på markedet i 2030.

Selskabet opererer på et niveau i den øverste del af biotech-sektoren, idet man ligger med et samlet omkostningsniveau på 600 mio. EUR i 2024. Selskabets omsætning er nu hastigt stigende, og man nåede i 4. kvartal en omsætning på 64 mio. EUR for SKYTROFA, og for 2024 er forventningen 320-340 mio. EUR i SKYTROFA omsætning. For det EU-godkendte YORVIPATH er der ingen 2024-guidance endnu, hvilket hænger sammen med, at lanceringen netop er startet i Tyskland, og at der først er PDUFA-dato i maj måned med efterfølgende planlagt lancering i USA i 3. kvartal.

Med kun 400 mio. EUR i kassen kører man næsten lige til kanten, men det ser ud til, at Ascendis kan nå i mål uden yderligere kapital. Udmeldingen er, at man når break-even på løbende basis henimod slutningen af året, hvor der formentlig vil være lidt over 100 mio. EUR tilbage i kassen.

Aktien nævnes i øvrigt også i ny og næ som et opkøbsmål qua de store markeder, der adresseres med selskabets lægemidler, hvilket 2030-visionen om 3 blockbustere også indikerer. Med en markedsværdi på næsten 8 mia. USD er det selvsagt også en forretning, der allerede nu er prissat efter succes.

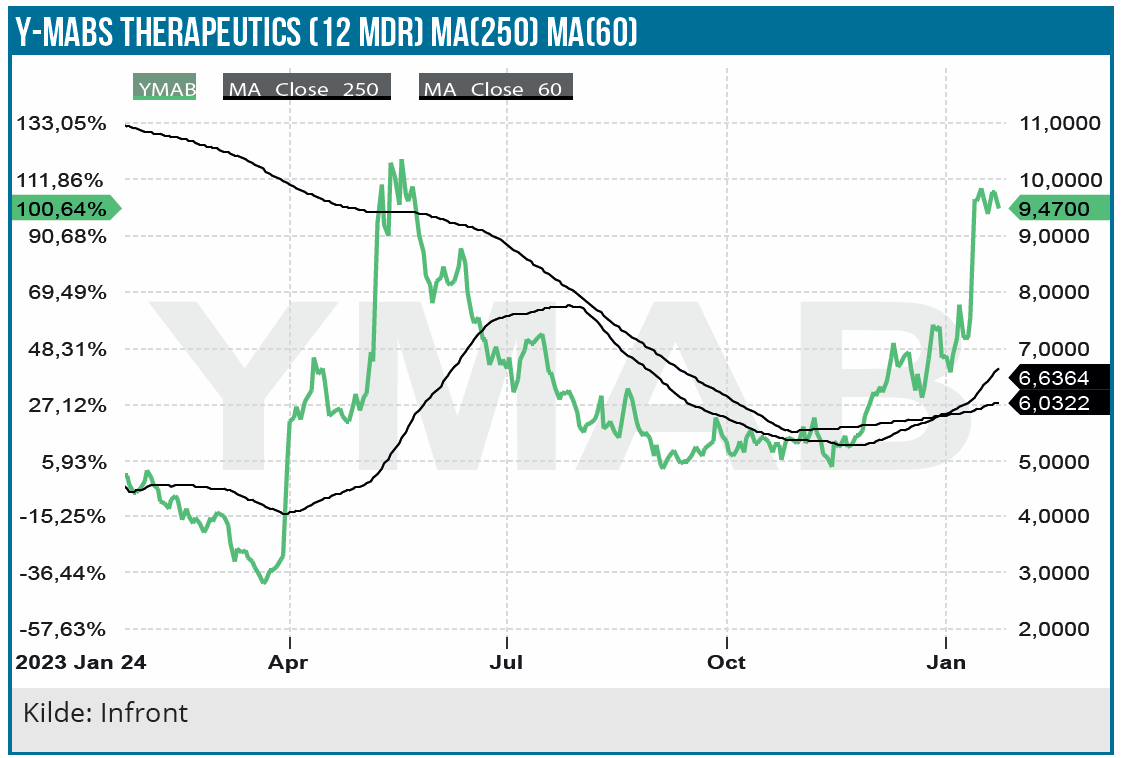

Y-mAbs

Også for Y-mAbs stod der restrukturering på 2023-menuen, efter at selskabet skrinlagde sit ene hovedprojekt omburtamab, hvis registreringsansøgning blev afvist af både de europæiske og de amerikanske lægemiddelmyndigheder.

Efter omstruktureringen og prioriteringen af udviklingsressourcerne, ser vi nu en farbar vej til balance i tallene og dermed break-even på cash flow niveau. Selskabets kontantbeholdning på 86 mio. USD forventes i hvert fald nu at holde til ind i 2027. Selskabets eneste produkt nåede 20 mio. USD i omsætning i 3. kvartal, og break-even synes ikke så langt væk, når omkostningsniveauet anslås til 25-30 mio. USD. Selskabet har ikke meldt 2024-forventninger ud endnu.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i IO Biotech og Evaxion.