2024 tegner betydeligt mere positivt for Danske Bank end for de fleste andre banker. Banken vil fra sin hold til udløb-obligationsportefølje få en forsinket medvind i både 2024, 2025 og nok også 2026. Denne effekt løfter ikke de andre bankers nettorenter, skriver finansanalytiker Per Grønborg.

I selve Q4-tallene fra Danske Bank faldt nettorenterne med 2 pct. i forhold til tredje kvartal, mens analytikernes konsensus havde lydt på uændrede nettorenter i forhold til Q3. Men faldet skyldes, at banken i tredje kvartal havde 307 mio. kr. i engangsindtægter på nettorentelinjen relateret til en skattesag, og at man i fjerde kvartal havde en tilsvarende engangsudgift på 85 mio. De underliggende nettorenter steg således med 2,2 pct. kvartal over kvartal. Det var altså en solid fremgang.

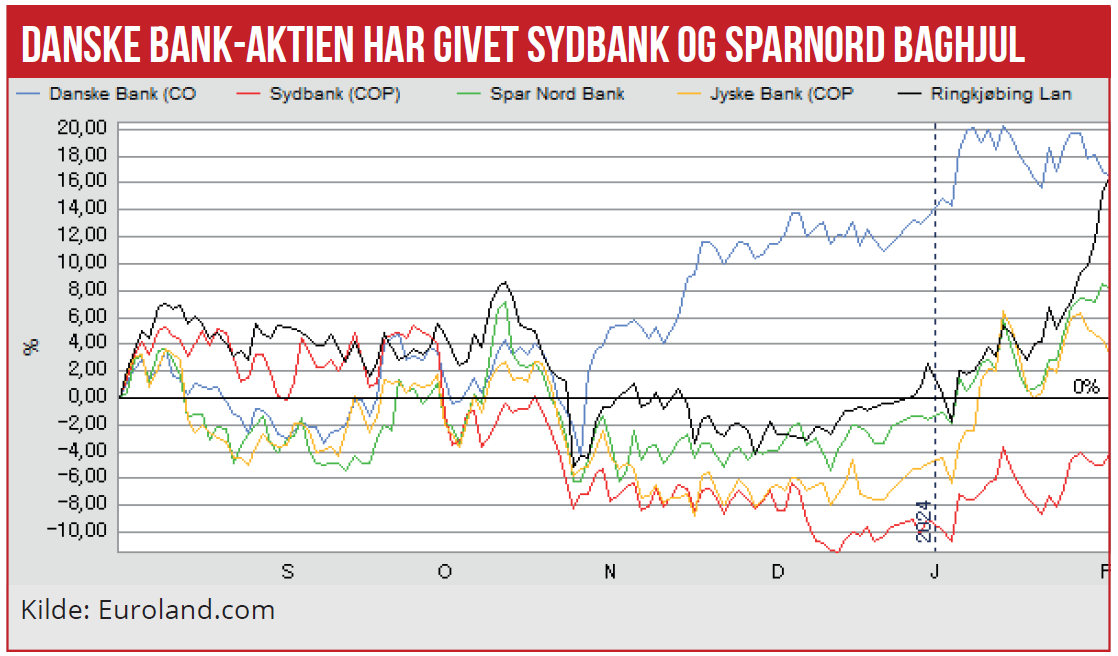

Man kunne have frygtet, at stigende indlånsrenter havde spist de øgede indtægter fra højere udlånsrenter. Men sådan er det ikke gået, hverken i Danske Bank eller i Ringkjøbing Landbobank, hvor nettorenterne fortsætter med at stige markant. Økonomisk Ugebrev har tidligere gennemgået rentestatistikken fra Nationalbanken, der viste følgende billede:

Stigende indlånsrenter

Bankernes effektive udlånsrenter til husholdninger er steget ca. 4 pct. fra tredje til fjerde kvartal, beregnet på oktober og november. Og for erhvervsudlån er den effektive udlånsrente steget ca. 6 pct. – til 1,3 pct. i november. Til gengæld er de effektive indlånsrenter for husholdninger steget 25 pct. fra tredje til fjerde kvartal.

For erhvervsindlån er rentestigningen i gennemsnit ca. 20 pct. – til 2,2 pct. i november. Så stigende indlånsrenter til bankkunderne vil langt hen ad vejen neutralisere de positive indtægtseffekter af højere udlånsrenter.

Selvom stigende indlånsrenter også de kommende kvartaler vil delvist neutralisere positive effekter af højere udlånsrenter, er Danske Bank særligt gunstigt stillet. I 2024 vil Danske Bank få hjælp til sine nettorenter fra sin hold til udløb-obligationsportefølje, som gradvist vil få et højere afkast.

Danske Bank blev også ved denne regnskabsaflæggelse endnu mere specifik. Banken fortæller nu, at følsomheden over for 0,25 procentpoint renteændring er 500 mio. kr. det første år (tidligere 800 mio. kr., men niveauet er faldet, da man nu også ændrer på indlånsrenten), yderligere 300 mio. kr. det andet år og 200 mio. kr. det tredje år.

I modsætning til banker, der alene bruger markedsværdier ved værdiansættelse af obligationer (f.eks. Sydbank), har Danske Bank ikke fået den fulde upside fra rentestigningen ind i sine regnskabstal endnu. Banken vil derfor få en forsinket medvind i både 2024, 2025 og nok også 2026.

Vi har tidligere skrevet om dette emne, f.eks. i juni 2023, hvor vi vurderede, at Danske Banks normale nettorenter ville være 7 mia. kr. højere end det daværende niveau. Et tal, vi efterfølgende opjusterede til 10 mia. kr. Med faldende renter og derved lavere ikke-bogførte kurstab på hold til udløbs-porteføljen vil denne effekt dog blive mindre.

Danske Banks ikke-bogførte kurstab på obligationer blev markant hjulpet af de faldende renter i fjerde kvartal. På hold til udløb-porteføljen, hvor kursgevinster og tab ikke medtages i hverken resultat eller balance, faldt det ikke-bogførte tab fra 11,4 mia. kr. efter tredje kvartal til 6,5 mia. kr. ved års afslutning. Danske Bank har således reelt tjent knap 5 mia. på denne obligationsportefølje i kvartalet. Denne gevinst indgår ikke i regnskabet, og man kan alene finde oplysninger om det i regnskabets note G33 på side 164.

Som tidligere nævnt i Økonomisk Ugebrev har Danske Bank en portefølje, der er klassificeret som tilgængelig for salg (available for sale). Her foreskriver regnskabsprincipper, at alene realiserede gevinster og tab føres i resultatopgørelsen, mens urealiserede tab og gevinster alene bogføres i balancen, det vil sige direkte på egenkapitalen. Her faldt det urealiserede tab fra 1,4 mia. kr. til 0,4 mia. kr., det vil sige en forbedring af Danske Banks egenkapital med 1 mia. kr. Og det er vel at mærke efter skat.

Samlet er Danske Banks reelle finanser således forbedret med godt 6 mia. kr. i fjerde kvartal, ud over den rapporterede indtjening på 7,2 mia. kr. før skat. Et udbytte på 7,5 kr. kan synes beskedent i lyset af en indtjening pr. aktie på 24,8 kr., men man skal huske på, at Danske Bank betalte 7 kr. i udbytte i juli.

Det samlede udbytte er således på 14,5 kr., svarende til 59 pct. af indtjeningen. Herudover foreslår Danske Bank at bruge 5,5 mia. kr. på et aktietilbagekøbsprogram, hvilket bringer den samlede andel af årets resultat, der udbetales til aktionærerne, op på 84 pct. af årets resultat.

Punktum for problemer

Man må sige, at 2023 sætter et effektfuldt punktum for Danske Bank problematiske år fra 2018 til 2022, hvor aktionærerne måtte holde for på grund af dårlig indtjening og risikoen/usikkerheden forbundet med Estland-skandalen.

Forventninger til 2024: Danske Bank guider for et nettoresultat på 20-22 mia. kr. De seneste konsensustal, indsamlet af Danske Banks IR-afdeling, viser, at analytikerne forventede 20,8 mia. kr.

Danske Bank forventer omkostninger på 26-26,5 mia. kr., inkl. en engangsomkostning på 0,6 mia. kr. fra flytning af hovedsæde og salg af den norske privatkundeforretning. Konsensus havde sat næsen op efter omkostninger på 25,6 mia., sikkert uden engangsudgiften, så ikke noget overraskende her.

Om kredittab skriver Danske Bank, at man forudsætter et niveauet på 8 bp, svarende til det niveau, man har forudsat i den finansielle målsætning for 2026. I 2023 var kredittabene på 1 bp. Her ser der ud til at kunne være potentiale for positive afvigelser i 2024. En konservativ indgang til regnskabsåret er mere reglen end undtagelsen.

Danske Bank sagde 3 mia. kr. i tabshensættelser ved årets indgang. Det endte på 0,3 mia. kr., efter tilbageførte hensættelser, på 32 mio. kr. i årets sidste kvartal. Eksempelvis Ringkjøbing Landbobank guider for blot en mindre stigning i kredittab i 2023. Men der skal altså en betydelig svækkelse af dansk økonomi til, for at Danske Bank rammer årets tabsforudsætning.

Om nettorenterne fortalte CFO Stephan Engels på telefonkonferencen fredag morgen (fra minut 20), at bankens forventning er baseret på den aktuelle forwardrentekurve, og at man forventer, at nettorenterne topper i midten af 2024. Denne forudsætning omtales ikke i regnskabet.

Det er således tvivlsomt, om Danske Banks regnskab lever op til årsregnskabslovens §99 stk. 5 – et tema vi adresserede i sidste uge. Her er oplysninger givet på en telefonkonference vel næppe kvalificerende. Heller ikke selvom Danske Bank på et senere tidspunkt offentliggør en udskrift af telefonkonferencen.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank og Sydbank.