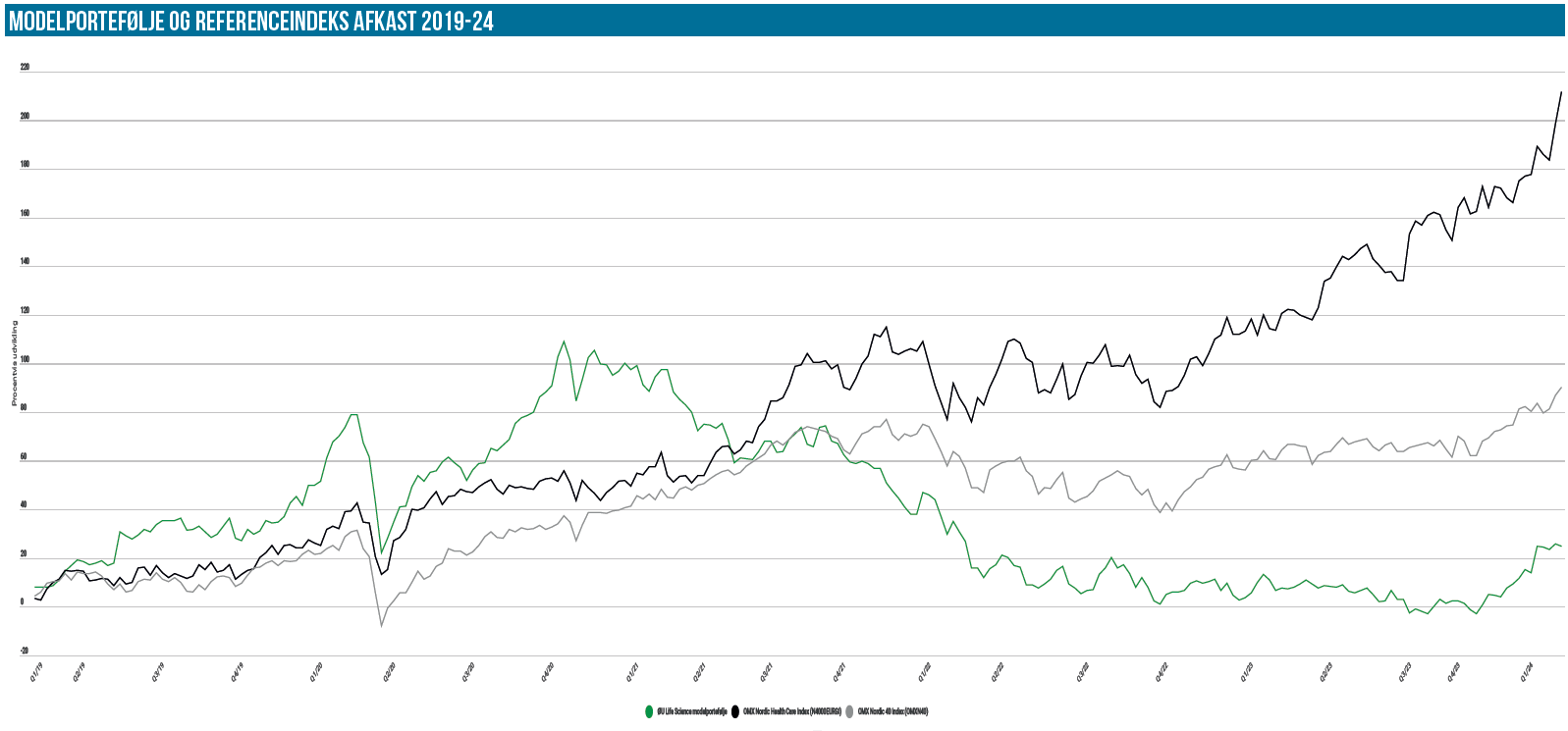

Der er stadig fremgang til modelporteføljen, som nu er 8,3 % oppe for året. Siden sidst har vi solgt ud i 3 aktier og tilføjet en ny position.

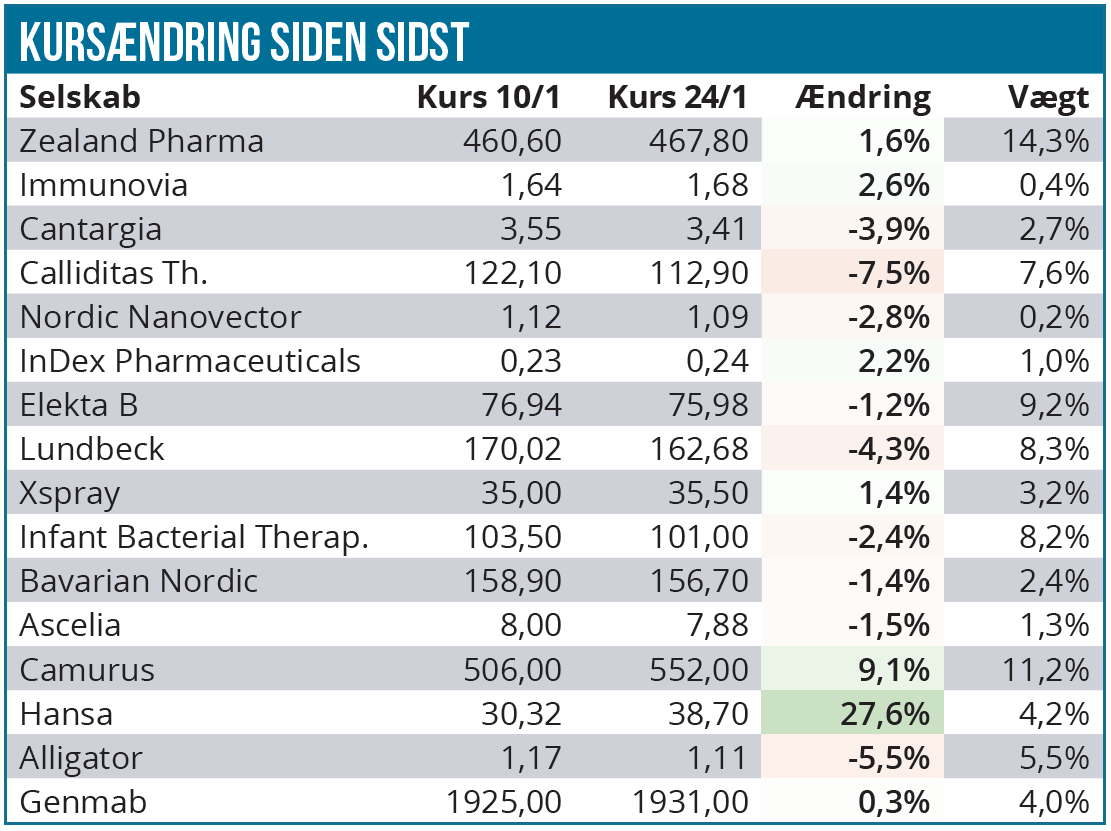

Selvom oversigten over kursændringer siden sidst egentlig indikerer en nyhedsfattig periode, så er der en del at berette om denne gang.

Hvis vi starter med den største nyhed, så har vi Alligator Bioscience som leverede toplinjedata fra det vigtige fase 2 studie, der giver håb om et fremtidigt partnerskab. Analysen på i denne uge gennemgår nyheden meget grundigt, og selvom kursudviklingen siden sidst på -5 % egentlig indikerer, at data var dårlige, så er det, som analysen konkluderer, ikke tilfældet. Til gengæld var aktien måske nok løbet lige hurtigt nok inden data, og det var også dette, der var baggrunden for, at vi reducerede i aktien d. 26. januar via et salg af 25 %, svarende til 25.000 stk. Vi solgte med åbne øjne, fordi aktiens flotte performance gjorde den lidt for tung i porteføljen ift. den risiko, der trods alt var for et dårligt udfald. Efter de positive data er vi klar til at holde aktien yderligere i forventning om, at en interessant partneraftale vil komme i hus.

En anden aktie som vi reducerede i var Ascelia Pharma, som også var steget flot i år. Her er tankegangen lidt det samme som ved Alligator Bioscience, nemlig at en stor binær event lurer forude. Samtidig er selskabets pengekasse ved at være tom, og som vi også skrev sidst, skal den fyldes op, når de vigtige fase 3 data er gen-gennemset med resultater i maj måned. Vi ser ikke umiddelbart et attraktivt risk-reward forhold i kursen i øjeblikket, og ser vi yderligere stigninger, er vi klar til at sælge den sidste halvdel, for vi vil heller ikke undervurdere styrken i årets stigning indtil nu.

Vi reducerede også i Zealand Pharma, som også er steget voldsomt på det seneste. Her var årsagen til delsalget, at aktien med en vægt omkring 20 % var blevet for stor i porteføljen. Reduktionen i Zealand Pharma er derfor næppe kommet som en overraskelse. 20 % er til den høje side, ikke mindst fordi porteføljen er tænkt som en portefølje, der skal kunne replikeres af læserne når som helst. Derfor går det ikke, at en aktie vægter helt oppe omkring 20 %, selvom det er på baggrund af en positiv kursudvikling.

At aktien er drevet af et stort fedme-hysteri, ser vi tydeligt på kursudviklingen – også i denne uge, hvor der var store udsving efter fase 2 data fra Eli Lilly, som potentielt kan rykke ved mulighederne for det stof, der udvikles i Zealands partnerskab med Boehringer Ingelheim. I vores øjne var det en vild kursreaktion, som indikerer, at aktien er pustet godt op, og at der ikke er plads til kedelige nyheder. Det betyder bestemt ikke, at fedme-hypen er slut, og vi holder derfor indtil videre positionen med en vægt på 15 %, men det er klart, at vi kigger efter en attraktiv mulighed for at sælge yderligere.

Camurus er kommet sig over rutschebaneturen efter den måske lidt overraskende kapitaludvidelse i sidste måned, som – i bagklogskabens lys – i hvert fald ikke blev placeret til de rigtige investorer. Aktien kravler nu stille og roligt tilbage mod rekordniveauet tæt på 600 SEK, og vi holder stadig fast, selvom vægtningen er begyndt at kravle over 10 %.

Lundbeck afleverede også et regnskab i ugens løb, som var uden store nyheder. Vi kigger nærmere på regnskabet i næste udgave af Life Science, men det var umiddelbart et non-event for aktien.

I dag har Infant Bacterial Therapeutics aflagt regnskab, og vi fik som forventet en pejling på, hvor tæt man er på at afslutte indrulleringen i fase 3 studiet. Her må vi igen sande, at der er forsinkelser, og at data nu først kan ventes til sommer.

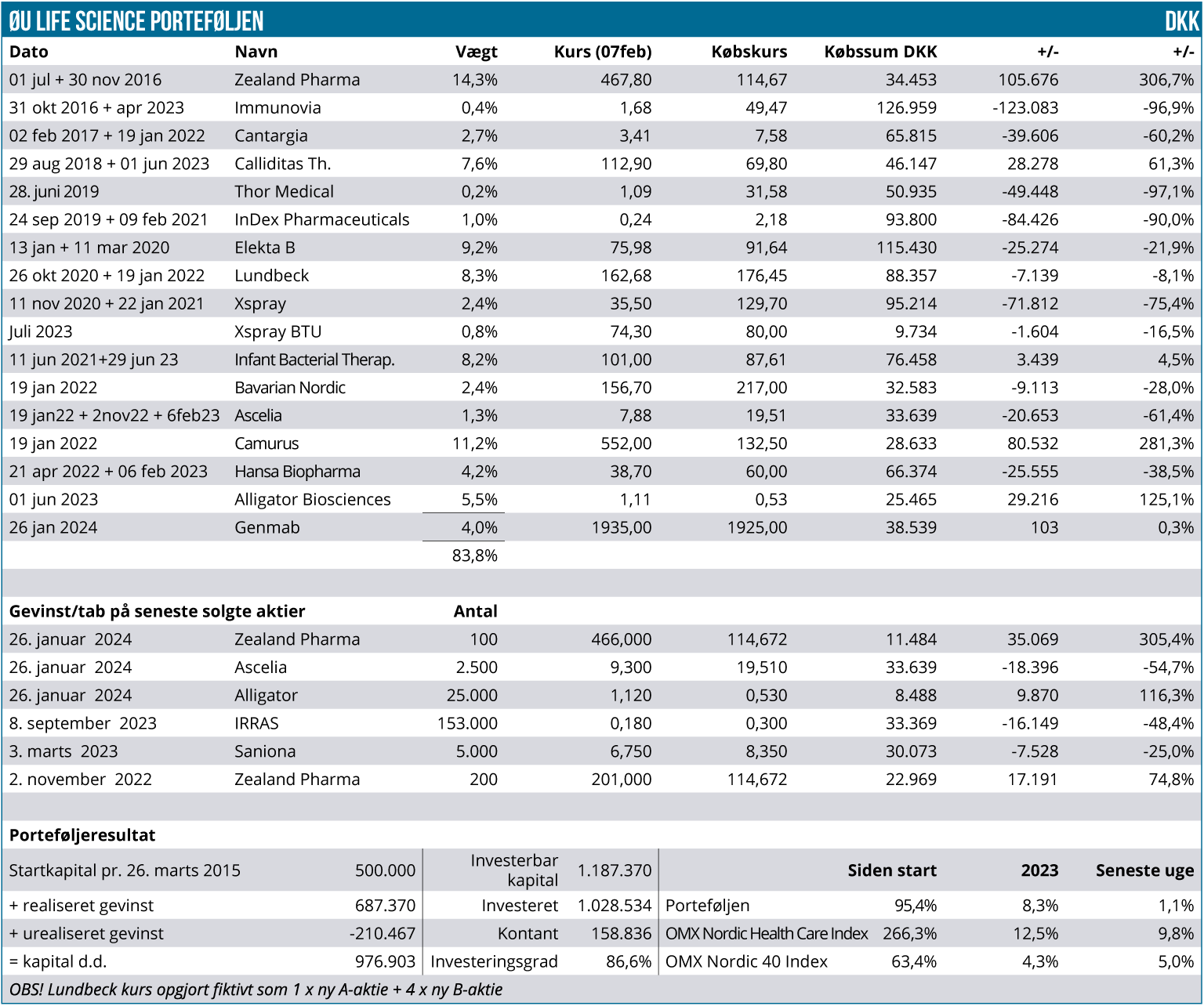

Ny position i Genmab

Vi har som en del af handlerne også åbnet en ny position i Genmab. Efter det langvarige fald gennem 2023, og egentlig flere års stilstand, mener vi bestemt, at Genmab igen ser spændende ud, og følgelig havde vi også aktien på listen over potentielle 2024-vindere i nytårsudgaven.

Som vi har skrevet i indtil flere analyser, er der et spændende nyhedsflow linet op for i år, samtidig med at aktien i forhold til det generelle biotech-comeback de seneste par måneder også må siges at have et betydeligt efterslæb. Vi noterer også, at aktiekursen stort set ikke tog notits af voldgiftsafgørelsen.

Positionen er indledt med 20 stk. til kurs 1.925 DKK, hvilket modsvarer en vægtning omkring 4 %.

Dermed har vi plads til at supplere yderligere 1 til 2 gange mere, førend vi når de ca. 10 %, der er vores initiale grænse for vægt i porteføljen.

Flere handler på vej

Efter omrokeringerne har vi 16 % i ledig kapital, som vi kigger efter at bruge på nye tilføjelser. Vi er heller ikke færdige med forårsrengøringen endnu, så der vil givetvis komme flere salg og flere køb over de kommende uger og måneder. Handelsmails udsendes altid.

Steen Albrechtsen