Uddrag fra authers (oversat, dansk bearbejdet)

- Januar CPI forventes generelt at vise et fald

- Det menes også, at det er usandsynligt, at det vil flytte chancen for en nedsættelse af Fed Funds-renten i marts

- centralt Nøgletal at se: “Supercore” (Services ex-Shelter) og Shelter

- Risiko : Virkning af Rødehavssituationen på forsendelsesrater

- S&P 5.000 vil sandsynligvis ikke gentage det store bullmarked, der fulgte efter Dow 5.000 i 1995: MEDMINDRE økonomisk ekspansion på en eller anden måde igen kombineres med stabile/faldende rater

Inflation: Sandhedens næste øjeblik |

CPI-dagen er næsten over os. kl. 14.30 vil Bureau of Labor Statistics offentliggøre amerikanske forbrugerprisindeksdata for januar. I nogle år nu har dette været det mest overvågede nøgletal på planeten, stort set, men ikke udelukkende, på grund af den indflydelse, det har på Federal Reserves beslutningstagning. Hvor meget betyder det nu, og ser vi på det rigtige antal?

At Fed vil sænke renten i år er næsten givet. Det er størrelsen og timingen af disse nedskæringer, der forbliver usikre. Men vi ved fra formand Jerome Powells CBS 60 Minutes- interview, at en nedskæring i marts er “usandsynlig.” Spørgsmålet bliver nu, hvordan de seneste inflationstal flytter hans beregning.

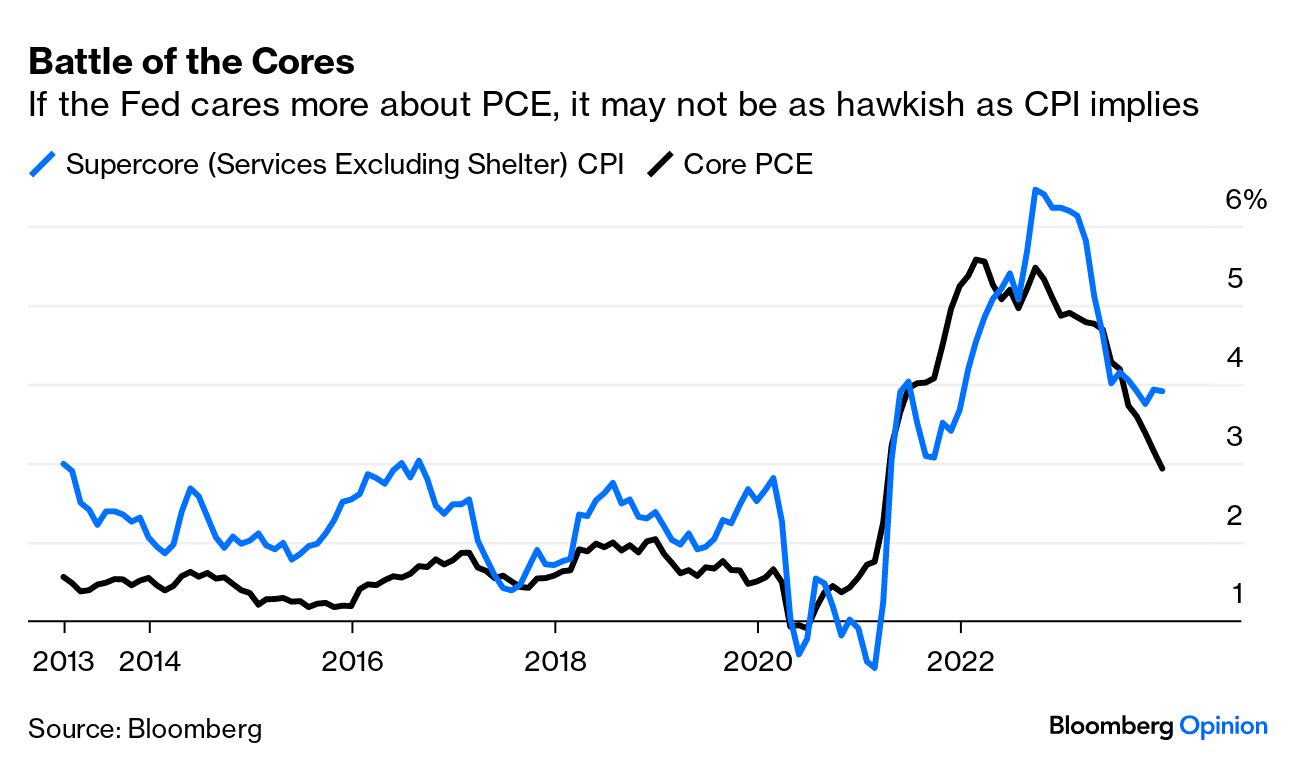

Meget afhænger af, hvilke data Fed ser tættest på. Sidste år lagde Powell og kolleger meget vægt på en foranstaltning, der blev døbt “Supercore”, der kun dækkede serviceinflation, eksklusive husly. Den er immun over for de ekstreme udbudsflaskehalse, der drev inflationen højere i første omgang, og er også mindre tilbøjelig til forvrængninger forårsaget af forsinkelser i den måde, regeringen indsamler husprisdata på. Den bekymrende nyhed er, at dette mål er gået i stå på omkring 4 %, og derfor vil januartallet tiltrække sig stor opmærksomhed. Fed målretter dog officielt data om personlige forbrugsudgifter (PCE), som først er tilgængelige i slutningen af måneden. De seneste PCE-kernetal tyder på, at inflationen fortsætter hurtigt nok til at tillade rentenedsættelser snart:

For det første gentog fredagens årlige CPI-revisioner i nogen grad kerne-CPI’s desinflationssti. De bragte kerneydelsesinflationen lavere i slutningen af året på grund af en nedjustering af husleje og lægeydelser. Da desinflationen har været skuffende på dette mål i de sidste seks måneder, øger det i margenen chancerne for tidligere rentenedsættelser. Alligevel viser markedets odds for et snit – 1 ud af 5 (ned fra at prissætte det som en virtuel sikkerhed i begyndelsen af året) – at forhandlerne stort set tror på Powell.

Det er dog stadig vigtigt, at markedet ikke helt udelukker en nedskæring i marts. Bloombergs amerikanske cheføkonom Anna Wong mener, at der stadig er masser af kommende data, der kan “ændre melodien” af, om Fed begynder sin lempelse ved sit næste møde eller senere:

Vores baseline er, at Fed skal skære ned i maj – nogle mennesker tror, det er på plads – men vi tror stadig givet inflationsdataene, at marts stadig er på bordet.

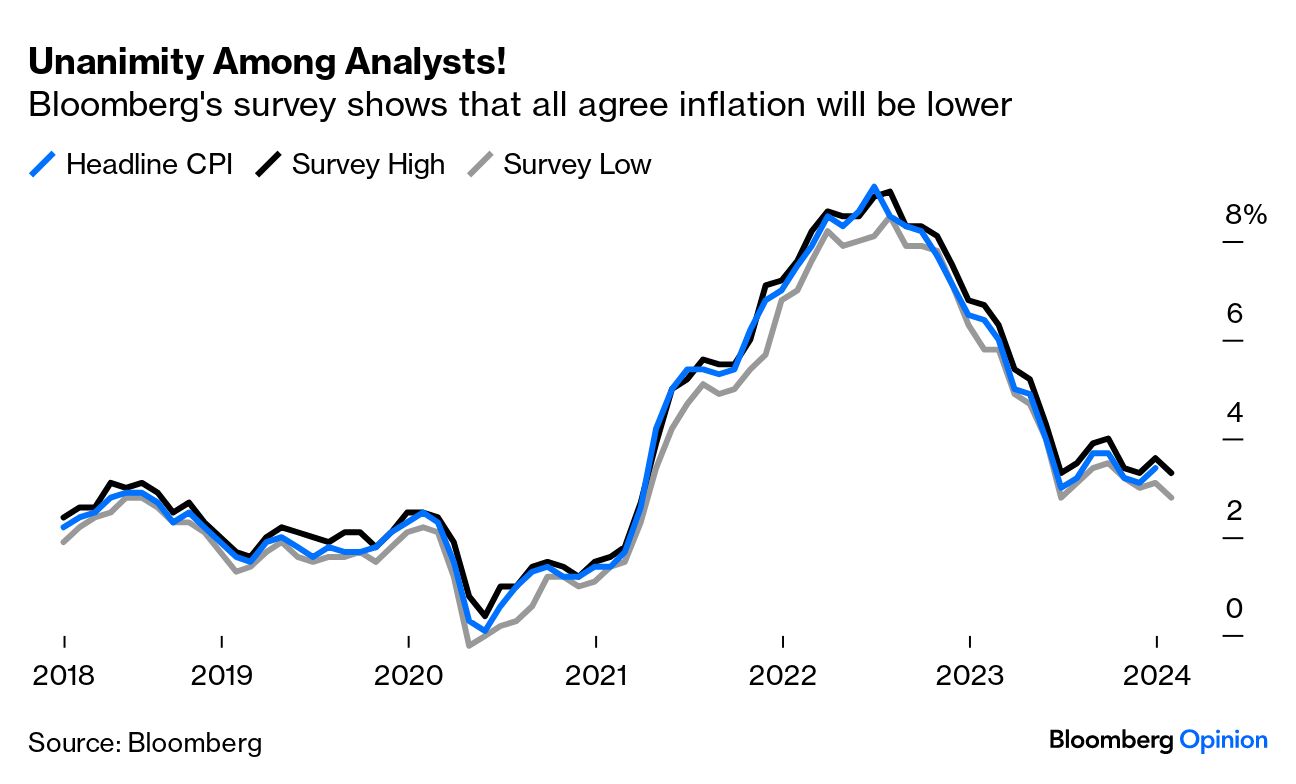

Hvis forventningerne stort set er korrekte, vil januar-CPI efterlade en rentenedsættelse åben som en mulighed, da analytikere ser ud til at være forenede i yderligere fald. Uanset om man ser på overskrifter eller kernemål, er alle økonomer, der er adspurgt af Bloomberg, forberedt på et fald i forhold til december:

Det er muligt, at en overraskende høj inflationsmåling for januar kunne tage et sådant skær fra bordet. Ydermere, mens desinflation er det, Fed ser ud til, betyder det mest, hvilken komponent der driver den, hævder analytikere hos Bank of America. Ud over Supercore antyder de, at investorer ængsteligt vil se efter tegn på ly-desinflation (hvilket ville komme som en lettelse), sammen med forsikring om, at der ikke er nogen stigning i vareinflationen, som er kommet under kontrol. De forventer, at forskellen mellem varer og tjenester vil fortsætte og endda blive større i januar, da “vi forventer, at kernevarepriserne faldt med 0,3 % måned for måned, men kernetjenesterne steg med 0,5 %.”

Bloomberg Economics forventer en amerikansk CPI på 3 % år-til-år, et fald fra 3,4 % i december. På måned-til-måned basis er der en forventning om en stigning på 0,2 %, uændret i forhold til den foregående måned. Det forventes at være 3,8 % år-til-år, et fald fra 3,9 %, og 0,3 % måned for måned, som i december. Hvis disse tal er rigtige, ville de styrke den nuværende konsensus om, at der ikke bliver nogen rentenedsættelse i marts, men at Fed bør begynde at lempe til sommeren.

De 5,7 procentpoint, som inflationen har faldet, siden den toppede i juni 2022, giver masser af indicier for, at Feds pengepolitik har virket, men yderligere nedbrydning af inflationen er ingen garanti. Fed skal stadig navigere risici både på nedsiden og opsiden for at bringe inflationen ned til sit mål på 2 %.

Bannockburn Global Forexs Marc Chandler siger, at denne “sidste mil” er den “sværeste og nogle gange den dyreste.” Risikoen for en genopblussen af inflationen er heller ikke blevet forvist på trods af de seneste 18 måneders fremskridt, og historien viser, at tidligere inflationsepisoder havde en tendens til at bevæge sig i bølger med en række toppe med få års mellemrum.

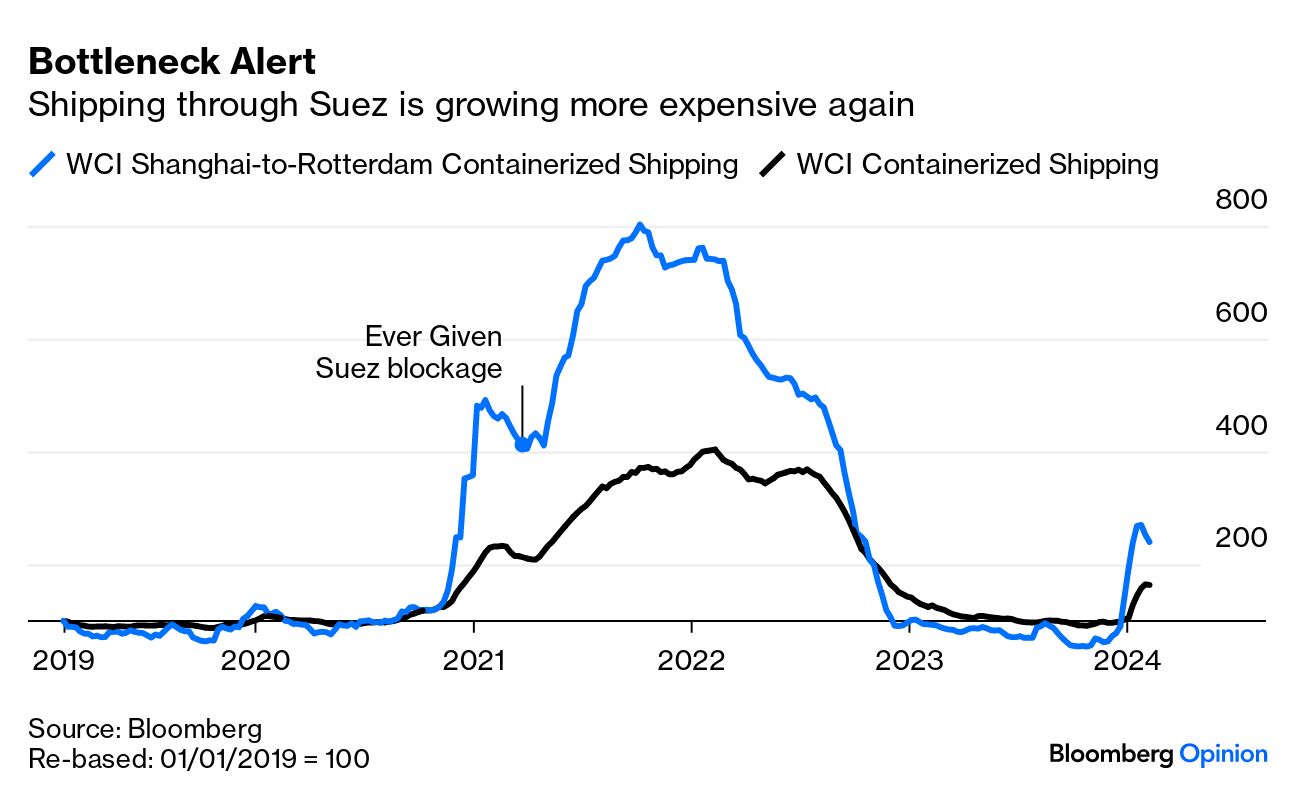

Earl Davis fra BMO Asset Management antyder, at løninflation fortsat er den vigtigste bekymring, med odds for en rentenedsættelse, der falder kraftigt i kølvandet på denne måneds arbejdsløshedsrapport, som viste, at reallønnen steg – hvilket betyder, at folk ” har flere dollars på lommen at bruge” .” Der er også risikoen, uden for Feds kontrol, at situationen i Mellemøsten gør det sværere, som året går, at rute skibsfart gennem Det Røde Hav og Suez-kanalen. Indtil videre har angreb i kanalen drevet forsendelsesraterne markant op, men aldrig i det omfang, man så i kølvandet på pandemien, og da Suez blev blokeret i en uge af Ever Given. Det er fortsat en risiko at overvåge: