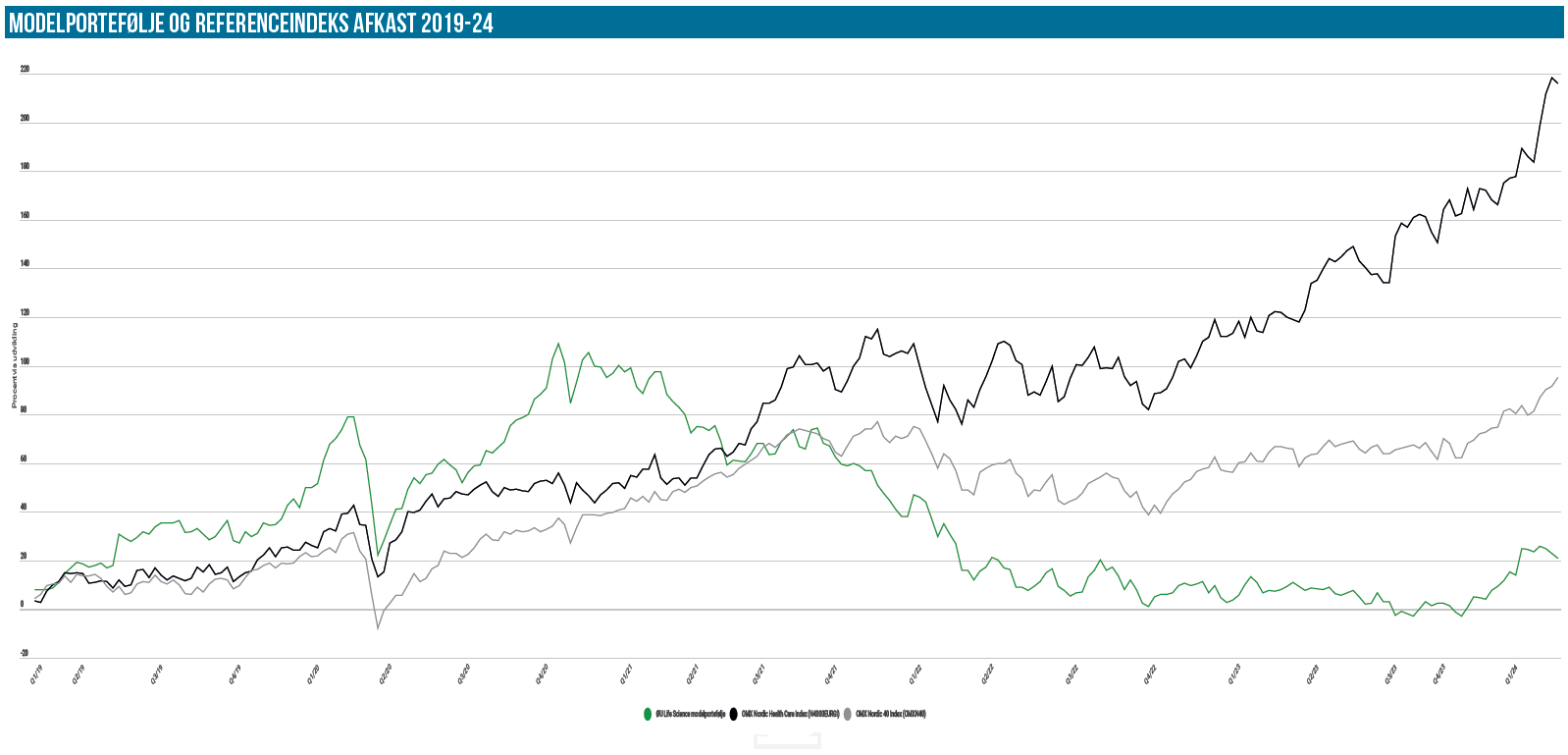

Efter den gode start på året er dampen gået lidt af porteføljen i februar, men faldet denne gang kan dog primært henføres til den lette nedsmeltning i Camurus ovenpå regnskabet. Kontantandelen er stadig til den høje side, så vi er klar til at øge investeringsgraden, når mulighederne byder sig.

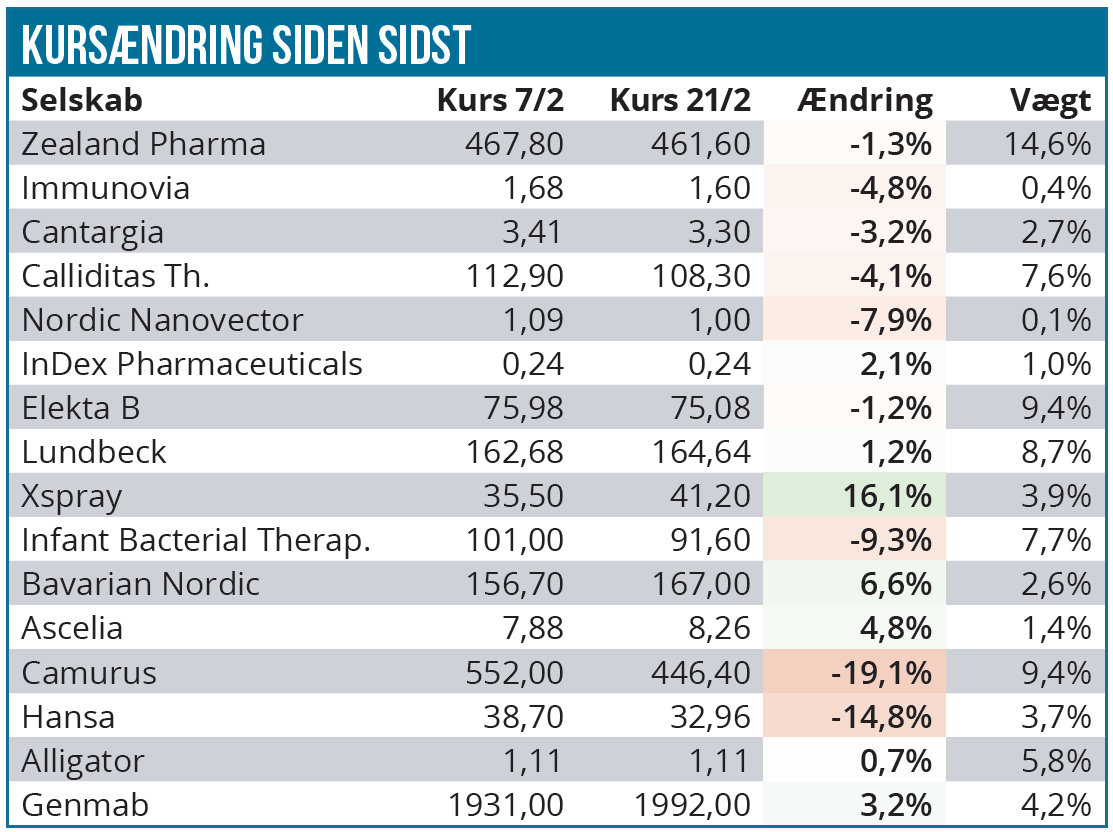

Det er igen små udsving – med ganske få undtagelser – der præger porteføljens udvikling siden sidst. Overordnet set er der stigninger til 6 aktier og fald til 9 aktier, og som tabellen viser, er de fleste ændringer mest af alt små hop på stedet.

Mest skelsættende er faldet til Camurus, hvor vi sidste gang akkurat nåede at glæde os en smule over, at investorerne nok havde lagt den lidt overraskende kapitaludvidelse bag sig. Det var til et stort fald på næsten 20 %, som også gav genlyd her i porteføljen, og isoleret set trak ned med over 2 procentpoint i det samlede afkast for porteføljen. Vi henviser til analysen i denne uge, hvor der redegøres mere præcist for de mulige årsager bag faldet.

Kort fortalt kan det summeres op til en overraskende stor stigning i omkostningsniveauet og en lidt svag start for partnerens salg i USA. Vi ser tiden an og holder indtil videre fast i positionen, for man må ikke underkende fremtidsudsigterne, og at det trods alt lykkedes for Camurus at hente hele 1 mia. SEK på kurs 540 SEK. Det indikerer en stor institutionel interesse for aktien og en validering af forretningens værdi og potentiale, uagtet at emissionen fra rådgivernes side ser ud til at være lidt skidt gennemført.

I den modsatte ende af skalaen udmærker Xspray Pharma sig med en stigning på 16 % siden sidst. Dog fra et lavt niveau, således at aktien stadig kun lige ligger omkring sidste års emissionskurs på 40 SEK. Selskabet har aflagt 4. kvartalsregnskab siden sidst, og det mest bemærkelsesværdige her var, at man bekræftede indleveringen af en ny/opdateret FDA-ansøgning på Dasynoc og også har fået en PDUFA-dato d. 31. juli.

Omend lidt presset er der forventelig en måneds gap frem til den fastholdte og officielle lanceringsdato 1. september. Idet man har indsendt ansøgning tidligere og fået en CRL-afvisning (Complete Respons Letter), er det ikke helt utænkeligt, at ansøgningen kan blive behandlet lidt hurtigere. Af den information, som Xspray har fremlagt, er kontroverserne fra den første ansøgning i den lidt mildere ende, omend der også var problemer med en kontraktproducents fabrik i Italien. Der blev dog ikke sat spørgsmålstegn ved lægemidlets effektivt og kliniske data, m.m. Samlet set kører selskabet og processen fortsat på skinner. Xspray vægter ikke så meget i porteføljen, og en fremgang på 16 % har kun bidraget med ca. ½ procentpoint til totalafkastet.

Tilbagegangen på næsten 10 % i IBT vægter mere. Også her henviser til analysen i løbet af ugen, og der er ikke så meget at sige til faldet siden sidst, udover at det sandsynligvis er begrundet i den fortsat sløve indrullering og en datafremlæggelse af fase 3 data, der formentlig først kommer til august. Som nævnt i analysen, mangler der kun 4 %, førend alle patienter er indrulleret, og det bør ske omkring 1. april.

Den seneste tilføjelse Genmab har ikke gjort meget væsen af sig i oversigten, men ligesom det har været tilfældet med Bavarian, Zealand og Calliditas, har der været store udsving i perioden, selvom det ikke direkte fremgår af oversigten. Genmab steg initielt solidt på regnskabet, mens kursfesten fes også lidt ud hen over dagen. Den trods alt positive kursudvikling tager vi som et klart tegn på, at der snart ikke er mere negativt at indregne i kursen. Selskabets tilbagekøbsprogram på 3,5 mia. DKK indikerer også selskabets tro på fremtiden.

Calliditas aflagde regnskab i går onsdag, og her så vi et stort initielt fald på over 10 %, der dog blev indhentet i løbet af dagen. Det var sandsynligvis forventningen til 2024, der skuffede ved kun at ligge på 150-180 mio. USD i omsætning. I runde tal svarer det til 1,55-1,85 mia. SEK, hvilket var noget under de seneste konsensustal, som vi har set, på op mod 2,4 mia. SEK.

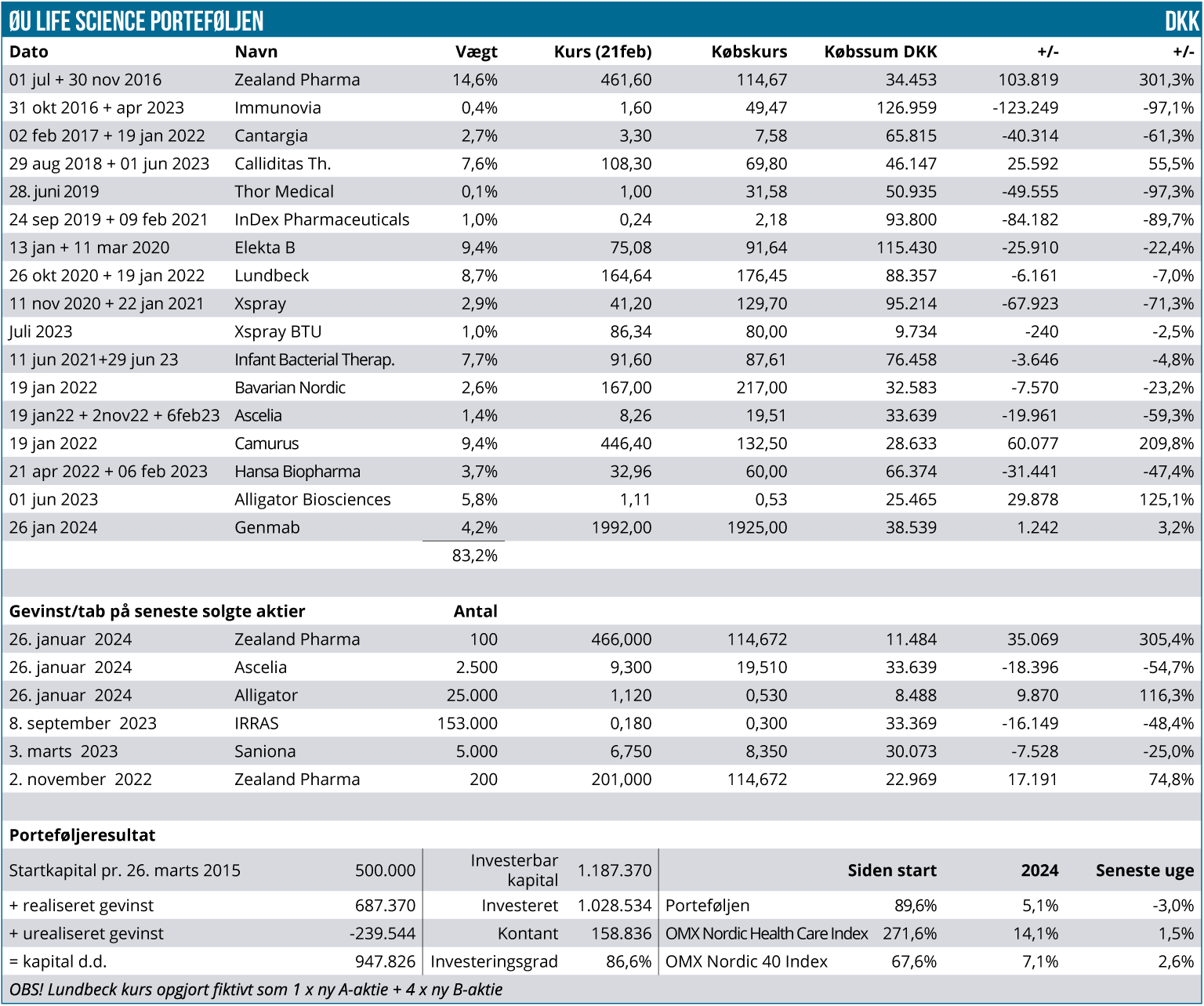

Investorernes lyst til aktien blev næppe bedre af, at man varslede om et formentlig svagt 1. kvartal, fordi det tager tid, førend den nye og fulde FDA-godkendelse er kommet igennem og registreret alle steder i de mange systemer og processer, der driver behandlingen og ikke mindst forsikringsbetalingen af lægemidlet i USA. Selskabet gav på telefonkonferencen indtryk af, at man (måske belært af sidste år?) var forsigtige i sin tilgang til året, ligesom vi også noterede en solid udvikling i KPI’er omkring antallet af bl.a. receptudskrivere og patientopstarter. Vi holder fast i positionen, som pt. vægter 7,6 %, og ser en betydelig upside, hvis man fortsætter salgsvæksten. Selskabet bør også krydse break-even i år, hvilket i sig selv er en milepæl. Derudover bliver det spændende at følge salgsudviklingen hos partnerne i Europa og ikke mindst Kina.

Alligator Bioscience er vi også nødt til at berøre denne gang, for blækket på vor udsendelsesmail sidst var knap nok tørt, førend man havde offentliggjort årsregnskab og ikke mindst meddelelsen om en fortegningsemission på kurs 1,07 SEK. Efter et solidt fald dagen efter under 1 SEK handler aktien nu igen over tegningskursen, og det giver en stærk formodning om, at der er stor interesse for aktien.

Det er også værd at notere, at emissionen ”kun” er på 150 mio. SEK svarende til en udvanding på 1/6, men at man også har muligheden for at udvide med yderligere 100 mio. SEK via en overtildeling. I vores øjne en klar indikation af, at der også her igen er ved at være institutionel interesse. Et kapitalindskud på 250 mio. SEK giver arbejdsro og ikke mindst også noget styrke i de forhandlinger om partnerskab, der givetvis er ved at gå i gang. Vi solgte og reducerede risikoen forud for de gode fase 2 data, og aktien vægter nu omkring 6 %. Emissionen ser vi som en oplagt mulighed for at øge positionen igen nu, hvor datarisikoen er væk.

I næste uge ser vi med spænding frem til 3. kvartalsregnskabet fra Elekta, som fortsat er en stor position i modelporteføljen, og som er en af de aktier, der har klaret sig dårligt i år med et fald på 8 %.

Bavarian Nordic afholder kapitalmarkedsdag

I næste uge bliver det også spændende at følge Bavarian Nordics kapitalmarkedsdag, som gennemføres 3 gange i henholdsvis Danmark, England og USA. Selskabet offentliggjorde i denne uge foreløbige regnskabstal for 2023 og forventninger til 2024, som gav anledning til en del udsving henover dagen. Vi bemærker, at man nu endelig taler helt åbenlyst om den store milepæl, der skal falde til GSK i år på 1.800 mio. DKK. Sammen med en opbygning i arbejdskapitalen på 800 mio. DKK og investeringer på yderligere 300 mio. DKK bliver der således et stort negativt cash flow i år, når der kun forventes et EBITDA-resultat på 1,1-1,3 mia. DKK.

Det negative cash flow falder fint i tråd med den lånefacilitet på 1 mia. DKK, som Bavarian Nordic oplyste om i 3. kvartalsregnskabet, hvor man også viste en likvid beholdning på 1,5 mia. DKK. Afhængigt af, hvilke planer man fremlægger på kapitalmarkedsdagen, er det således ikke helt utænkeligt, at man skal ud og hente penge igen – i hvert fald hvis man har ambitiøse planer om tilkøb til rejsevaccineforretningen eller vil skrue voldsomt op for udviklingen af vacciner. Alt er spekulationer, så det bliver spændende at følge kapitalmarkedsdagen og styrken og størrelsen af de ambitioner, der bliver lagt for dagen.

Endelig noterer vi til slut, at selskabets CFO i pressen på regnskabsdagen blev citeret for, at morgenstundens kursfald var ufortjent. ”Det er en ufortjent reaktion, vi ser på markedet. Der må være nogle investorer, der vil noget andet end os lige i dag, fordi jeg kan ikke se, at det er fortjent, konstaterer Henrik Juuel”.

I betragtning af, at aktien faldt til mellem 160 og 170 DKK på regnskabsdagen, er det måske værd lige at minde om, at både CFO og CEO indløste 140.000 optioner i december med en tegningskurs på 142 DKK for derefter at sælge rub og stub (99 %) på kurs 165-167 DKK. Da er der vist kun at konstatere, at investorerne på regnskabsdagen mere eller mindre faktisk nok ville det samme, som ledelsen ville for 2 måneder siden…

Med 17 % ledig kapital forventer vi stadig at øge i flere positioner de kommende uger. Hold øje med handelsmails.

Steen Albrechtsen