Uddrag fra Goldman Sachs/ Zerohedge (frit oversat)

Markederne ser ud til at træde vand … for nu. Sidste uge var en rundrejse til hvor vi startede.

Temaer og momentum forbliver i centrum, men Nvidias kursfald fredag var en advarsel.

Aktiefremgangen er blevet bredere, og bruttopositioneringen er fortsat ‘tung’. Interessant nok fik andre aktivklasser et bud… med guld og bitcoin, der begge nåede nye rekorder, og HG-kreditspændet fortsætter med at indsnævres.

Det føles som om detailhandelen er begyndt at genindgå i de amerikanske markeder… og kapitalmarkederne begynder at vende tilbage til livet med børsintroduktioner på begge sider af Atlanten (Reddit i USA og Galderma, Douglas og Parkin i EMEA/Mena ). Vi fortsætter med at se en støt strøm af M&A-aktivitet, efterhånden som 2024 ser en stigning på 70 % år/år i aktivitet med virksomheder og strategier, der fører linjen som administrerende direktørs skift fra forsvar til offensiv og begynder at omfokusere til vækst og fremtiden snarere end renter/inflationsusikkerhed .

Makro forbliver i fokus. Væksten og inflationen i Europa aftager så hurtigt, at nogle nu hævder, at Europa kan skære renten før USA. Et stærkt NFP, men en meget væsentlig nedjustering for januar (353.000 til 229.000), hvilket afspejler push/pull fra aftagende inflationspres, men en økonomi, der kan accelerere igen. Timingen af rentenedsættelsen bliver forsinket og skubbet ud, hvilket forårsager et pusterum og et øget fokus på morgendagens CPI-print, da nogle (ikke mange) begynder at stille spørgsmålstegn ved inflationen, er blevet besejret.

februar CPI- og PPI-data samt foreløbige arbejdsløshedstal vil være i fokus i denne uge. Andetsteds afslørede Kinas politiskere fra deres ‘To sessioner’ dæmpet fokus på eksport, reduktion i energiintensitet og en vis mulighed for yderligere lempelse.

Ved et nyligt møde argumenterede nogen, at “Folk kan gøre gamle ting på en ny måde … eller nye ting på en gammel måde … sjældent kan de håndtere nye ting på en ny måde”.

Dette marked føles som en ‘ting’, vi bliver ved med at prøve at passe ind i en boks eller comp versus en tid i historien.

I virkeligheden har alt ændret sig … og fortsætter med at ændre sig. Virkningerne af 14 års stimulans (herunder en mega anfald af covid-relateret likviditet) er meget svære at modellere eller forstå … og de mangler præcedens. Effekten og værdiskabelsen i forbindelse med Ai har analoger i historien (Tech-boble, internetboom osv.), men denne gang føles det anderledes.

Er dette ‘Cisco’ eller 2000/01 og for meget håb og umiddelbarhed, der bliver prissat ind, når ROI er svær at udpege, og vinderne og taberne endnu ikke er blevet til noget? Eller er dette et paradigmeskifte for altid? Vi bliver ved med at prøve at se på historien for at finde et middel eller benchmark for fremtiden … flere af S&P- eller Momentum-niveauerne bliver strakt … men det går måske glip af pointen.

Nutidens største virksomheder er meget forskellige fra, hvordan de største virksomheder fra tidligere år så ud. Med hensyn til aktivernes lethed, i generering af frie pengestrømme og evnen til at dreje og være smidig på trods af deres størrelse (Meta sidste år, Apple i år). Måske er multipler bare ligegyldige mere, og mængden af F&U betyder, at hvis noget lander… disse virksomheder kan sammensættes over indekset og i forhold til konkurrence til evighed.

En super mesterliga af ‘hold’, der har råd til de bedste spillere på jorden…som tiltrækker de bedste spillere på jorden…som lærer den næste generation af bedste spillere på jorden (som kommer ud af dit akademi, der har de bedste faciliteter på jorden) osv osv….du får afdriften.

Spredning. Et af de bemærkelsesværdige temaer indtil videre i 2024. Et skift fra et makromarked til et enkelt aktievælgermarked, hvor virksomheder handler på præstationer og indtjening frem for eksternaliteter som renteforventninger. Hvis vi brugte det meste af 2023 på at tale om aktier som en del af ‘grupper’ som varighed eller ikke-rentable teknologi … begynder vi at se på aktier som individer.

Hvis vi bare ser på Mag 7 som case og point…de har for nylig vist deres højeste niveauer af returspredning i et årti. Nvidia op ~80%, Meta op 40% vs Apple -11% og Tesla -30%. Ikke at sige, at alt er tilbage til at handle på fundamentale forhold….for at tage et eksempel… Google har en nettoindkomst, der er større end Nvidia-omsætningen og har en vækstprognose for det nuværende kvartal på 13,5 % og Nvidia på 8,1 %… men Nvidias markedsværdi er 40 % større. Men…..spredning er et sundt tegn på en normalisering af markedet….og med det har bragt offentlige investorer nogle velkommen absolutte resultater.

Nvidia. Var vi vidne til det største daglige aktiekursfald nogensinde i fredags? På en virksomhed med en markedsværdi på 2 billioner USD? Klokken 10.30 amerikansk tid så vi Nvida handle omkring $975 pr. aktie…op ~5%….og op omkring $100 mia. mkt cap på dagen. Ved 13.35-tiden handlede aktien mere end $100 lavere til $865….ned 11,2% og med et dagligt top- til bundfald på $260 mia. markedsværdi…. hvis du medregner bevægelsen efter arbejdstid, tabte Nvidia tæt på $300 mia. i markedsværdi fra fredagens rekordhøje.

I betragtning af en pæn del af ytd-afkast er blevet leveret af Nvidia… Jeg syntes, det var mærkeligt, at markedet ikke rokkede sig meget på farten. Dagen i dag bliver interessant og vigtig for sentiment og momentum.

Nvidia og likviditet . Vil du føle tilbage omkring europæisk likviditet? Nvidia handlede 114 mio. aktier i fredags eller ~100 mia. $ på dagen! For at sætte dette i sammenhæng handlede ASML omkring $500 mio. fredag i Europa, og SXXPs daglige volumener er omkring $35 mia. om dagen. Fremhæver et sekundært punkt omkring europæisk likviditet og frugtbarheden af Europa som en region, der skal vokse.

ASML er den eneste top 10 globale teknologivirksomhed, der er børsnoteret i Europa… og ifølge BBG-artikler i weekenden overvejer de at flytte til Frankrig på grund af manglende evne til at tiltrække talenter og vokse effektivt (Politik, Skat). Uanset om det er lokket til bedre lovgivningsmæssige, skattemæssige eller politiske rammer… eller de oftere brugte multiple ekspansion, investorvæksttankegang eller likviditetsargumenter fremsat for USA…..Europa skal tage sig sammen ….eller endda de største virksomheder, og Ai-vindere begynder måske at blive højere med deres frustrationer.

Bobler . Semis-indekset krydsede fredag det niveau, det ramte i 2000-toppen. Interessant nok var toppen for 24 år siden i fredags. De øverste 10% af aktierne i USA afspejler ~75% af hele markedet…og hvis vi ser tilbage på 200 toppede de 10% ved ~72%. Median P/E af de 10 største aktier i S&P i dag er 29x; i år 2000 var det … 47x. Det er ikke længe siden, at private aktiver blev prissat til 50x ARR eller i nogle tilfælde 100x ARR! Ai kan stadig vise sig at være en boble med et uklart investeringsafkast… men hvis dette er en boble… er det en temmelig gennemblødt en i forhold til dem, man har set tidligere.

Vertikal integration . Jeg var fascineret af at se, at Amazon købte et atomdrevet datacenter for $650 millioner fra Talon energy. Dette er hurtigt i hælene på, at Amazon har aftalt en separat 100MW-aftale med en vindmøllepark i Oregon. Fokus kan alle være på Ai og de chips og GPU’er, der driver dem…men vi begynder at se et andet ordens tema… nemlig behovet for energisikkerhed for Tech-sværvægterne. Omfanget af beregningskraft i hjertet af disse virksomheder kræver en meningsfuld infrastrukturopbygning, der betyder, at de har brug for sikkerhed i basismaterialerne til deres hardware og energien til at drive deres maskiner. Jeg formoder, at vi ser mere vertikal integration med gammel økonomi og ny økonomi konvergerende.

Fomo. Microsoft blev, for mange mange år siden, betragtet som dyrt til 25x…så meget, at mange savnede det i starten. Som et resultat jagtede alle Netscape, da det kom. Jeg lyttede til en podcast med Frank Quattrone, der beskrev den tidligere Tech-boble, hvor han gik fra at lede et team på 17 TMT-bankfolk hos MS til et hold på 170 hos Deutsche bank til endelig et hold på 500 TMT-bankfolk hos CS. Hver gang så han spredning og opdeling af TMT-området i mindre og mindre sektorer, undersektorer og nicher.

I stedet for at tænke på Internet eller Fintech eller Software … nåede vi til et stadie af madlevering på scooter med fokus på burgere til vestkysten. Cyklusser har altid en tendens til at overudvide og overindeksere til ‘historier’ og tro. Historien vil vise, hvordan 20x blev til 30x blev til 50x indtjening … indtil vi holdt op med at bekymre os om indtjening, og vi fokuserede på indtjening og vækst. Indtil vi holdt op med at bekymre os om indtægter og fokus på gmv, TAM’er, kunder eller klik. Indtil vi senest begyndte at sætte et multiplum på ‘Missions’.

Og så hele vejen tilbage igen.

Indvirkningerne af indeksering . Jeg har set det i stigende grad i år på mange forskellige måder. For det første i forhold til, hvordan markederne fungerer. Et snævert rally…hvor de fleste afkast kommer fra nogle få. Et fangers dilemma om ikke at have nok af en håndfuld aktier til at slå benchmark…hvilket gør, at du skal bruge flere af disse aktier…hvilket får disse aktier til at stige…hvilket betyder, at du ikke har nok af disse aktier…osv osv. A momentum mareridt, hvor både aktive og passive fællesskaber føler, at de sidder fast i at jagte deres hale.

Det er jeg også begyndt at se på kapitalmarkederne. Efterhånden som flere og flere strategier dukker op for at spille ‘ECM som en aktivklasse. Vi ser fremkomsten af ’indeksering’ af et produkt- og aftaleflow. Som et resultat kan du over- eller undervægte en aftale … men i stigende grad spiller du alle aftaler. Som sådan mister prisen i visse transaktioner tilsyneladende enhver korrelation til risiko og påvirkning og mere en funktion af asymmetri af brutto vs. udbud, eller antal spillere vs. størrelse af aftaler osv.

Skalaens magt . En vinder tager hele markedet, hvor skalaen betyder noget, momentum hersker, hvor de største spillere drager fordel af et selvopfyldende svinghjul. Tag ai og capex som blot et eksempel på dette. Mag 7 kommer til at bruge $200 mia. på F&U (jeg forestiller mig meget), alt finansieret fra pengestrømme, og hvor som Apple kan bruge $20 mia. på elbiler og så bare beslutte….nej…ikke for os….uden marked eller investorer alt for omsorgsfuldt.

DTS. Jeg vil gerne tro, at jeg sjældent tilslutter GS til disse e-mails … men jeg må sige, at DTS-konferencen er en absolut perle af en begivenhed. Tak til Clif, James, Stefan og alle dem, der er involveret i at samle så mange fremtidens virksomheder og investorer, der ser fremtiden på én gang. Mange takeaways for mig…men i nogen bestemt rækkefølge…en “vis mig pengene”-stemning fra investorer, der vil have deres kapital tilbage og i stigende grad bekymrer sig om DPI vs mark til markeder på en 2021-vurdering.

Fremskyndelsen af Moores lov og hastigheden af innovation, der skaber muligheder og risici…engang føltes det som om teknologier og etablerede virksomheder blev udfordret generationsvis…nu føles det mere ugentligt. Det sidste punkt, jeg vil gøre… er, at 4 flodbølger føles som om de rammer på én gang… kraften ved kvanteberegning… fremkomsten af Ai/Machine learning i stor skala… forbedringerne i halvledere/chips og digitaliseringen af alt inklusive forbrugeren.

Markedsføring som en kilde til Alpha. Glæder mig til at se ændringer i flere aktivklasser. Er i stigende grad vidne til et skift til at investere i shortf-eedback-løkker. For eksempel. At lave et frø, fordi du tror, at en marquee-fond vil klare serie A. En af de risici, der følger med dette, er, at nogle investeringer i Venture nu kommer med en aggressiv og vigtig Marketing-tilt. Hvem er investoren? Hvor stærkt er deres brand? Selve deres investering tiltrækker flere investeringer, hvilket er hvordan de på kort sigt skaber afkast. Vi har set dette på offentlige markeder med aktivister … og også med sagnomspundne investorer som en Buffet. Uanset hvad, er det en interessant udvikling at bevæge sig ind på private markeder.

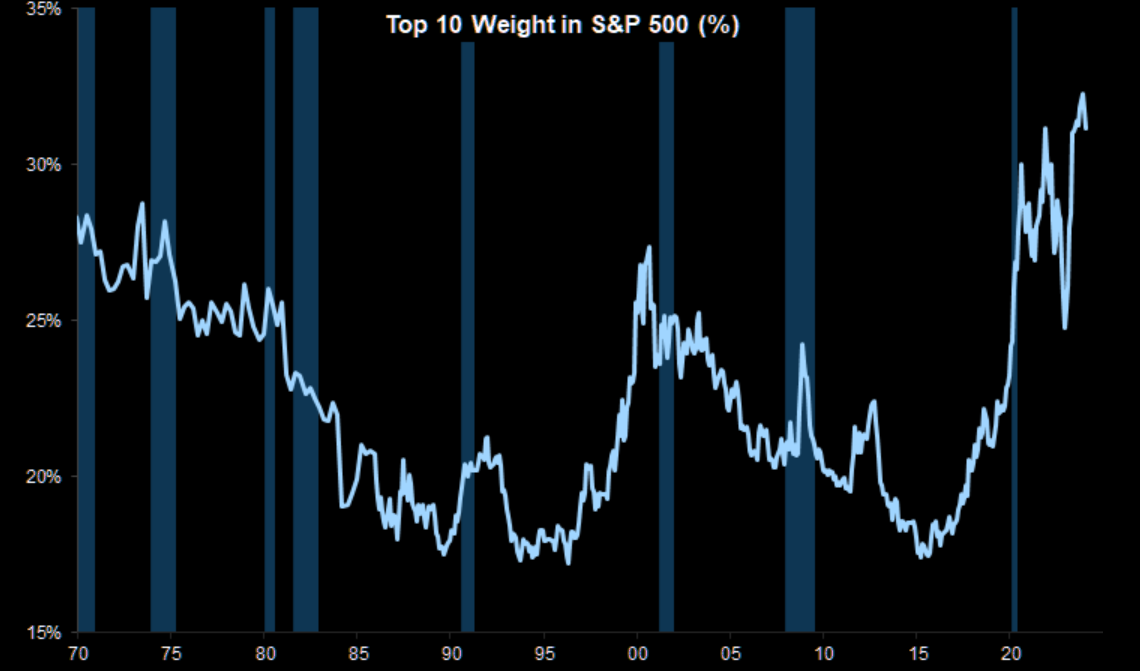

Koncentration. Meget fokus på dette allerede i år. De 10 største virksomheder i S&P tegner sig for 33 % af markedsværdien og 25 % af indtjeningen. Betyder dette noget?

Godt nyere historie ville sige nej.

Uddyber det lidt mere detaljeret…. af alle de virksomheder, der har været offentlige i de sidste 100 år, læste jeg, at næsten 60 % ikke leverede afkast ud over skatkammerbeviser og ‘ødelagde’ 9 billioner $ af formue. Så genererede de andre 40 % en ret imponerende $55 billioner. Endnu mere imponerende ……de øverste 2 % af disse virksomheder tegnede sig for 50 billioner dollars af velstandsskabelsen i den periode. Et andet eksempel… Berkshire har 350 mia. USD offentlig aktieportefølje…men omkring 50 % af denne eksponering er i én aktie… Apple…det næststørste selskab i verden (interessant nok ser det ud til, at de lige har afsløret, at de er begyndt at sælge) .

Så på engelsk….. kom 90% af afkastet fra 2% af virksomhederne…. lov om venturekraft, der udspiller sig på offentlige markeder…..bare på en længere tidsramme, der er zoomet ud. Anvender den samme tankegang på vækst…..60 % af ventureinvesteringerne giver ikke tilbagekastet kapital. Så venture handler om et udvælgelsesspil….at leve øverst i tragten og implementere tidligt…..og derefter indsnævre fokus og flytte til kvalitet, efterhånden som du kommer senere i livscyklussen, og marginen for fejl vokser (plus andre overvejelser som makro og investorernes stemning). Hvis PE er en forretning med kontrol… så er VC en forretning med beregnet håb.

Er kapitalmarkederne brudt? Lad os starte med punchline… Nej. Jeg er ikke sikker på, at de nogensinde går i stykker. De er cykliske. Nogle gange bliver de varme…som de gjorde efter covid. Nogle gange bliver de kolde … som de gjorde i 2022/23. Men i virkeligheden er alt, hvad der er kode for, at kapitalmarkederne opererer med et bud/tilbud og skiftende magtbalance. I et tyremarked … driver knaphed prisfastsættelsen til udbuddets ende af spektret med en byrde på at sikre aktier til offentlige investorer og ‘kontrol’ hviler på sælgerne. På et bjørnemarked … skifter magten til det offentlige marked og købere, der kan opkræve større rabatter.

Ligeledes kan konceptet med IPO-rabatter være vildledende. Virkeligheden er, at nogle aktiver handles uden børsnoteringsrabat, mens andre handler med et væsentligt. Drivkraften bag dette er brede og varierede … og omfatter prioritering fra sælger, aktivets kvalitet, offentlig markedsstemning og risikovillighed, nylige kapitalmarkedsresultater osv. osv.

Billedet af en iværksætter. Hvis vi spoler tilbage for 30 år siden …. hvad var modellen for den perfekte grundlægger? Nå…det kom an på. Hvilken sektor til at begynde med. I 1980’erne var måske en Gordon Gekko-stilfigur et eksempel på en ‘genial’ grundlægger … billedet snarere end adfærden … forbundet, grådig, optaget af arbejde, materiale og drevet til at vinde.

I tech…så vi noget helt andet. Teknisk brilliant….all in på deres forretning….missionsorienteret…ikke synligt fokuseret på rigdom eller magt…..med en stor vision…ideelt at ændre et produkt…en sektor…eller verden. Det er klart, at disse er troper til en vis grad … men når vi tænker på en Bill Gates eller en Steve Jobs ved begyndelsen af deres berømmelse, rigdom eller succes … holder de fleste af disse ting sandt … eller så ud til at være det.

Spol frem….imitation begynder at dukke op. Uanset om det er masser af sorte turtle-halse….om det er et afkald på materielle interesser…om det er en udadvendt projektion af ‘nørdet’ produktfokus. Så hvis vi ser på 20/21 eufori….missionsorienteret….verdensforbedrende virksomheder og initiativer blev almindeligt tempo, og markedet (og grundlæggerne) begyndte at udvikle sig til det. Jeg spekulerer på, hvad den næste generation af grundlæggere vil modellere deres ‘billeder’ ud af.

Er denne gang anderledes?Dominerende virksomheder underperformer generelt på lang sigt. Den nuværende dominerende gruppe har klaret sig bedre i relative termer end næsten nogen anden tid i historien – og ser strakt ud på de fleste målinger. Spørgsmålet på mange billioner dollars er, om nutidens største virksomheder er så meget forskellige fra, hvordan de største virksomheder fra før tid så ud, og om det denne gang virkelig er anderledes?

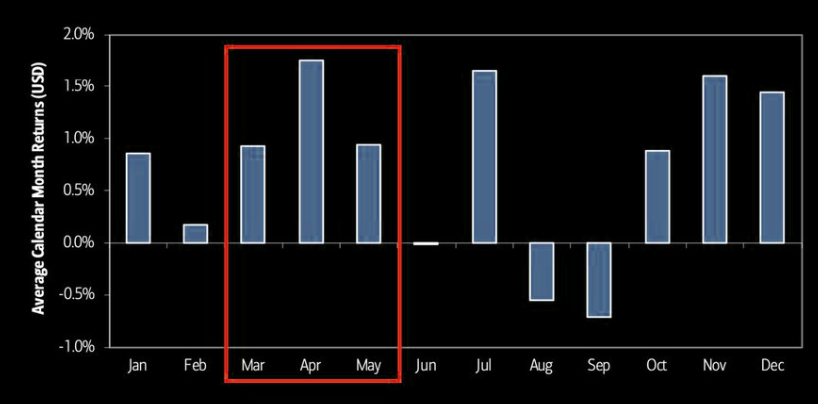

NÅR SINDSSYG STYRKE OG STØTTENDE SÆSONBETONEDE MØDER FULD POSITIONERING

Det virker, indtil det ikke gør detAmerikanske aktier går ind i en stærk 3-måneders sæsonperiode. Og mange kvantitative undersøgelser viser, at når aktier er steget, som de har gjort i løbet af de sidste par måneder – for det meste er vi højere 6 måneder senere. Positionerings- og indstrømningsindikatorer er dog meget strakte, og stemningen er for meget halleluja. Vi har længe ventet på en tilbagetrækning på 5 %. Vi har brug for et pusterum.