Danske Banks nettorenteindtægter vil fortsætte med at stige de kommende år på grund af ekstra indtægter fra hold til udløb-obligationsporteføljen. Finansanalytiker Per Grønborg har modelleret de positive effekter på nettorenterne. Han sætter i denne gennemgang et konkret skøn på størrelsen af bankens nettorenteindtægter i 2025, og konkluderer, at analytikerne endnu slet ikke har indregnet de ekstra positive renter på toplinjen.

Danske Banks IR-afdeling har for nylig opdateret analytikernes konsensusforventninger til bankens nettorenter de kommende år.

For 2025 lyder den gennemsnitlige forventning fra elleve analytikere på nettorenter på 36,4 mia. kr. Altså kun lidt højere end i 2023. Og det er alt for lavt, hvis der indregnes de positive effekter fra bankens hold til udløb-portefølje, som jeg har beskrevet flere gange tidligere i Økonomisk Ugebrev.

Analytikerne har fanget en del af de positive effekter, da de fortsat forventer positiv vækst i bankens nettorenter de kommende år. Modsat lyder konsensus på minusvækst i nettorenteindtægterne for Sydbank og Jyske Bank de kommende år.

Dyr renteafdækning

Baggrunden for de vigende nettorenter er først og fremmest en tro på faldende centralbankrenter og dermed faldende udlånsrenter. Den seneste renteudvikling sår dog tvivl om omfanget af rentenedsættelser i år, da renterne igen er steget lidt i kølvandet på skuffende inflationstal.

Hovedhistorien er dog fortsat moderate rentenedsættelser i år. Grunden til, at Danske Banks nettorenter på overfladen vil være immune overfor rentefald, er, at Danske Banks såkaldte renteafdækning primært dækker over en hold til udløbobligationsportefølje. Porteføljen havde fra ultimo 2022 og frem til tredje kvartal 2023 et ikke-bogført kurstab på 11-12 mia. kr.

Dette kurstab faldt til 6,5 mia. kr. i fjerde kvartal som følge af faldende renter og derved stigende obligationskurser. Det ikke-bogførte kurstab belaster Danske Banks løbende nettorenter, der uden den såkaldte renteafdækning ville være steget kraftigere. Danske Bank skal groft sagt amortisere det ikke-bogførte kurstab, før banken får fuld glæde af de nye højere renter på toplinjen.

På den seneste telefonkonference efter 4. kvartalsregnskabet var Danske Banks CFO fortsat meget uvillig til at give den information, analytikerne efterspørger om denne portefølje. Specielt hvad den effektive rente aktuelt er på porteføljen. Informationen var i lighed med tidligere begrænset til, at varigheden er godt tre år.

Til gengæld har Danske Bank gradvist lukket op for oplysninger om bankens rentefølsomhed. Oprindeligt talte Danske Bank alene om en effekt på 800 mio. kr. årligt fra en 0,25 procentpoints renteændring. Efter at ledelsen gradvist har åbnet op for informationen, er budskabet nu, at der vil være en yderligere positiv effekt på 300 mio. kr. i år to og yderligere 200 mio. kr. i år tre.

Til gengæld har man efter den seneste renteforhøjelse nedjusteret førsteårseffekten til 500 mio. kr. Sandsynligvis på grund af stigende indlånsrenter, som trækker i den anden retning. I 4. kvartal var den underliggende stigning i nettorenter drastisk reduceret i forhold til tidligere.

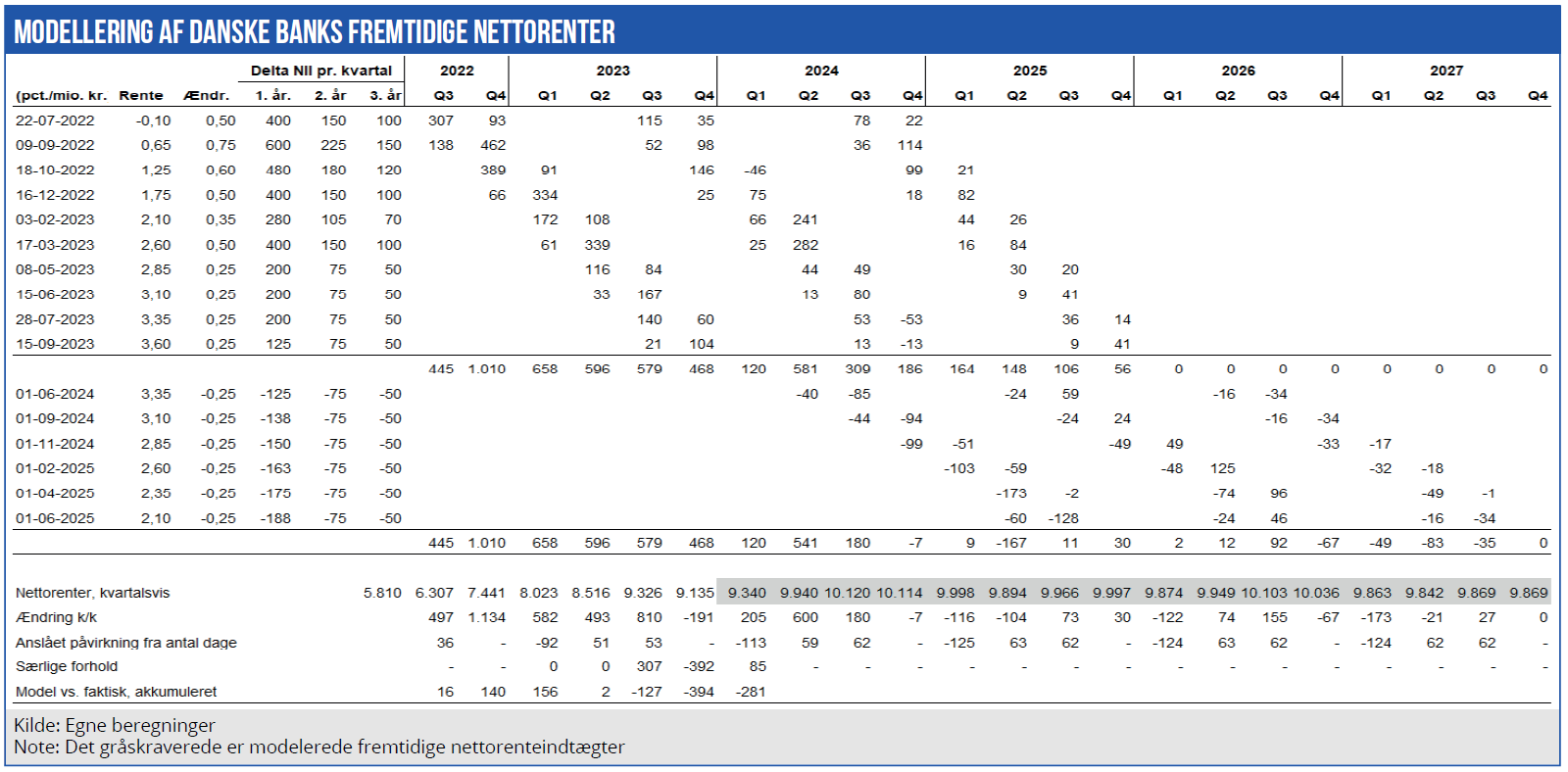

I tabellen på nederst har vi oplistet de ti rentestigninger siden juli 2022. For hver rentestigning har vi derefter beregnet, hvad effekten er for hvert enkelt kvartal.

For den første rentestigning den 22. juli 2022 på 0,50 procentpoint har vi beregnet, at tredje kvartal 2022 ville få et kvartalsvist løft på 307 mio. kr., mens de resterende 93 mio. kr. ville komme kvartalet efter. Tilsvarende har vi i tredje kvartal 2023 lagt en positiv effekt på 115 mio. kr. ind, og den fulde andetårseffekt kommer med yderligere 35 mio. kvartalet efter. Tilsvarende har vi gjort for år tre.

Effekter for år to og tre vil naturligvis ikke komme præcis på årsdagen. Men baseret på den information, vi har fra Danske Bank, og under hensyntagen til, at det er ti renteændringer, vi modellerer, bliver det samlede resultat nok rimeligt retningsgivende.

Vi antager, at ECB og Danmarks Nationalbank nedsætter renten senere på året. Timingen er yderst usikker. Jeg har forudsat, at første rentefald kommer 1. juni, og at vi når et samlet rentefald på 0,75 procentpoint i år og yderligere 0,75 procentpoint i første halvår 2025, hvorefter renten forbliver uændret på 2,1 pct. Det er naturligvis blot forudsætninger, som kan ændre sig meget.

Når vi modellerer de fremtidige renteændringer, tager vi højde for engangsposter, der påvirker udgangspunktet. De 85 mio. kr. i engangsudgift til en skatteafgørelse vil ikke blive gentaget i første kvartal 2024. Herudover har vi justeret for effekten af antal dage i de enkelte kvartaler. Vi antager uændret forretningsvolumen, især udlån, og vi har heller ikke taget højde for eventuelt ændrede konkurrenceforhold.

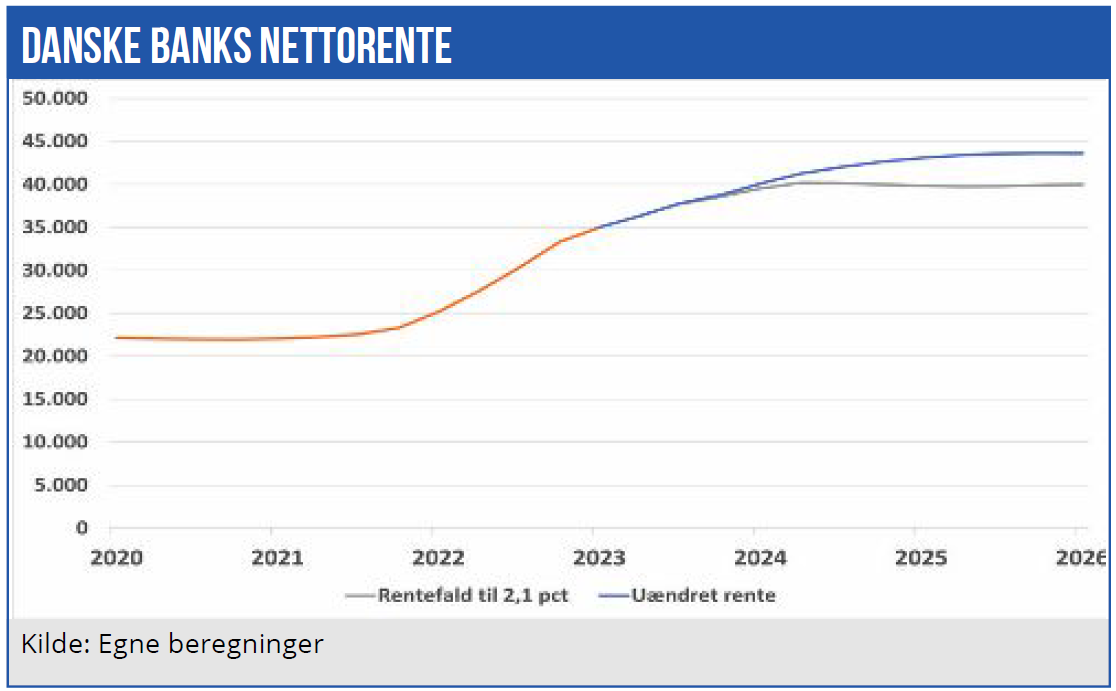

Uden rentefald vil Danske Banks nettorenter gradvist stige til godt 43 mia. kr. i årlig run-rate i 2026. Forudsætter vi et rentefald til 2,1 pct. medio 2025, vil nettorenterne til gengæld stabilisere sig på knap 40 mia. kr. fra starten af 2025. De aktuelle konsensustal fra analytikerne lyder på et gennemsnit på 37,0 mia. kr. i 2024 og 36,4 mia. kr. i 2025.

Nettorenteindtægterne er den væsentligste kursdrivende faktor for bankaktier, da det afspejler bankens mest stabile indtægtskilde, hvor mange af de andre regnskabsposter kan svinge meget, bl.a. kursreguleringer, tabshensættelser og handelsindtægter.

Bemærk alligevel, at modelleringen har en stribe usikkerhedsfaktorer. Ikke kun størrelsen af det forventede rentefald. Også konkurrencesituationen og den opdrift, vi så i indlånsrenter i fjerde kvartal, kan påvirke resultatet væsentligt. Men den underliggende dynamik vil stadig være til stede.

For Danske Bank bør man ikke undervurdere den upside, der kommer i nettorenten, i takt med at den stærkt tabsgivende såkaldte renteafdækning løber ud. En effekt, som Danske Bank efter kollapset i Silicon Valley Bank på ingen måde ønskede at drøfte med nogen. CEO Carsten Egeriis udtalte, at de institutionelle investorer ikke spurgte ind til den stærkt tabsgivende afdækningsportefølje.

Nu har tonen fået en lidt anden lyd, og Danske Bank er gået fra det halvt tomme glas’ perspektiv (”Vi vil ikke slåes i hartkorn med Silicon Valley Bank”) til at anerkende, at bankers nettorenter p.t. holdes kunstigt nede af afdækningen. Men at det alene er for en periode på måske to-tre år, eftersom obligationsrenterne toppede for et år siden.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank