Selv banker med lave indlånsrenter formår at opretholde deres samlede indlånsvolumen. Noget af forklaringen er, at øgede udlån til nye kunder også udløser flere indlånskroner, skriver finansanalytiker Per Grønborg i denne analyse. Stabiliteten i bankernes indlån bør Nationalbanken være glad for, fordi det er med til at styrke den finansielle stabilitet. Men Konkurrencestyrelsen bør ikke juble over konklusionen, skriver han.

Selvom der er stor forskel på bankernes gennemsnitlige indlånsrenter, er der ikke tegn på, at banker med lave indlånsrenter taber indlån til banker med høje indlånsrenter.

Analysen, der er baseret på en gennemgang af de seneste års kvartalsregnskaber, viser, at banker med en meget lav indlånsrente alligevel kan fastholde deres indlån. Det drejer sig bl.a. om Nordfyns Bank, Sparekassen Sjælland-Fyn, Danske Andelskassers Bank og Vestjysk Bank.

Trofaste kunder

Trods markant lavere indlånsrenter end gruppen af banker med høje gennemsnitlige indlånsrenter, har de alligevel øget indlånsvolumen en smule over det seneste halvandet år. Kun Vestjysk Bank har næsten ikke øget det samlede indlån, så der kan en lav indlånsrente have kostet på indlånsvæksten.

Konklusionen er positiv set gennem Nationalbankens briller: Der er nemlig ikke tegn på, at kunderne i nævneværdig grad trækker deres indlån ud af de banker, som giver de laveste indlånsrenter. Vi har set i USA, hvordan run på banker for at trække likviditet ud har skabt en krise i de amerikanske regionalbanker. Udtrækket var dog drevet af nervøsitet for konkurser.

Til gengæld må analysens konklusioner være bedrøvelig læsning for Konkurrencestyrelsen: Markedsmekanismen virker ikke på den måde, at kunder i hobetal flytter derhen, hvor de får bedre indlånsrenter.

Hen over de seneste måneder har der været stor politisk opstandelse over bankernes tilbageholdenhed med at hæve renten på indlån. Men lige netop omkring indlånsrenter er der fuld gennemsigtighed, så det handler alene om, at kunderne ser sig for og køber varen der, hvor prisen er mest attraktiv.

Analysens konklusion er altså klar: Vi har ikke set indlånskunder flygte i nævneværdige tal fra nogen af bankerne, uanset hvilke indlånsrenter de er blevet tilbudt.

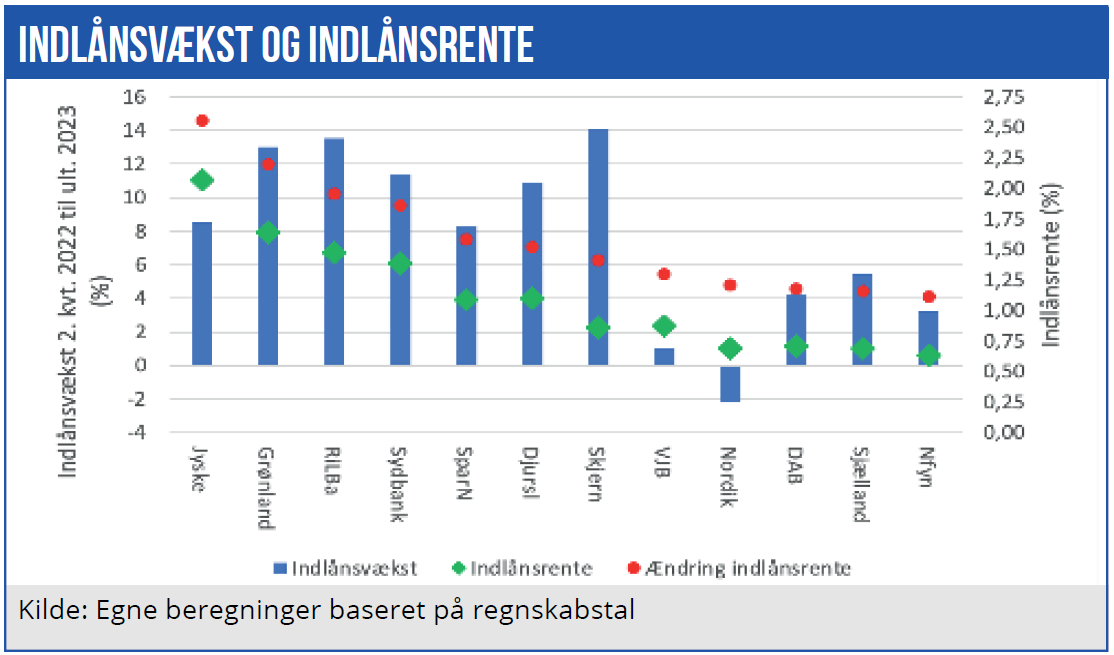

Analysen har dog også en anden konklusion: Nemlig at der også er bevidste bankkunder, som går efter høje indlånsrenter. Som det fremgår af grafikken herunder, har der helt klart været størst indlånsvækst i de banker, som tilbyder kunderne de højeste indlånsrenter. Høje indlånsrenter i Jyske Bank, Grønlandsbanken og Ringkjøbing Landbobank har været med til at booste indlånsvæksten.

Artiklen fortsætter efter grafikken

I grafen viser jeg udlånsvæksten sat op imod den aktuelle indlånsrente i fjerde kvartal 2023 og den stigning, som vi har set i indlånsrenten siden andet kvartal 2022.

Jyske Bank har hævet indlånsrenten klart mest, og indlånet er vokset 9 pct., når jeg justerer for købet af Handelsbanken. Jeg har justeret for Handelsbank-købet ved at udelade væksten i fjerde kvartal 2022, hvor købet blev gennemført.

Bagved historien ligger, at Jyske Bank har tiltrukket nogle større erhvervsindlån, mens det ikke er mit indtryk, at Jyske Bank på samme måde har været aggressiv på indlånspriser overfor mindre indlån, herunder private indlån, hvilket en sjetteplads i indlånsvækst da også indikerer.

De store kunder er prisfølsomme på indlånsvolumen, da de har gode muligheder for at søge til alternative produkter, f.eks. obligationer, men stadig kan det være attraktivt for en bank i dag at tilbyde f.eks. 3,25 pct. for et indlån og herefter placere pengene i obligationer eller skatkammerbeviser.

Fem banker har leveret indlånsvækst på 10-14 pct., og deres indlånsrenter var i fjerde kvartal 2023 i spændet 1,41 pct. til 2,20 pct. De fem banker med den laveste indlånsrente (1,12 pct. til 1,30 pct.) har også haft den laveste indlånsvækst (5 pct. eller lavere). Samtidig er de fem banker blandt de seks banker, der har hævet indlånsrenten mindst.

Skjern Bank har formået at hæve indlånet med 14 pct., til trods for at man har den sjettelaveste indlånsrente og kun har hævet den med 0,86 procentpoint, hvilket placerer Skjern som nr. 7 med et pænt spring op til top-6, der starter ved 1,09 procentpoint.

Det bringer os videre til manglen ved den initiale analyse: At nogle banker vinder nye kunder og andre banker taber kunder. Hvis vi antager, at udlån er en god målestok for en banks markedsposition, ser vi, at udlånsvæksten i den samme periode svinger fra plus 28 pct. i Skjern Bank til minus 3 pct. Nordfyns Bank.

Indlån følger markedsstyrke

Ringkjøbing Landbobank har haft en rigtig pæn indlånsvækst, men det er også en bank, der kontinuerligt har vundet nye kunder i snart mange år. Så indlånsvæksten på 14 pct. bør ses i forhold til en udlånsvækst på 9 pct., hvilket giver en ekstravækst i indlånet på 4 pct. ud over udlånsvæksten.

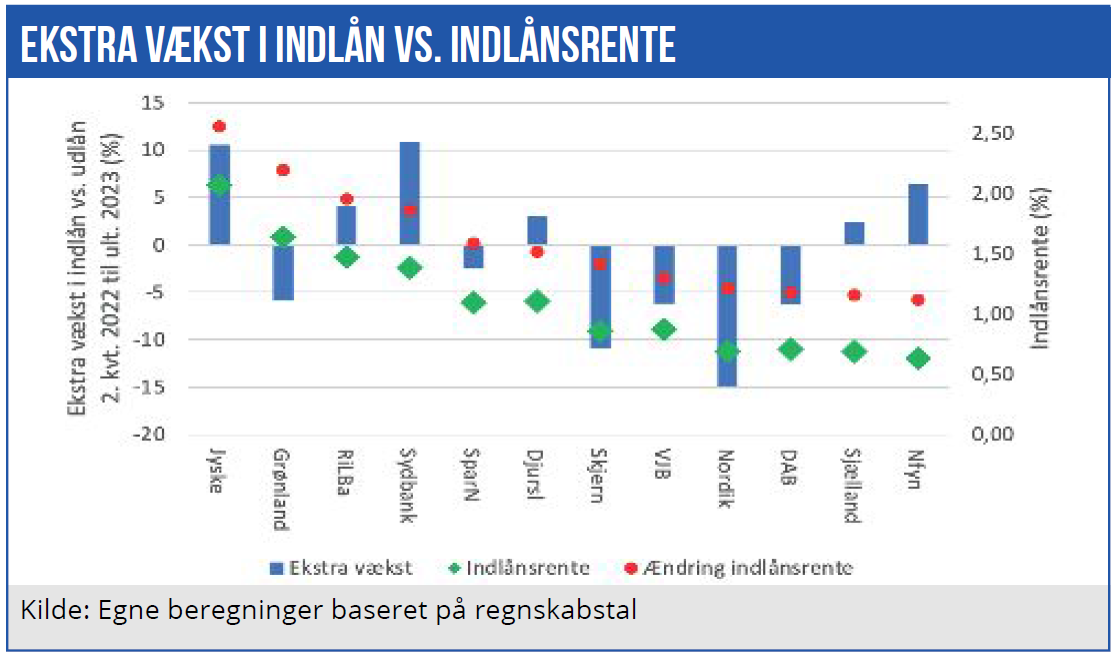

Ekstravæksten ligger i spændet minus 15 pct. for BankNordik til plus 20 pct. i Jyske Bank og med Sydbank som nr. 2 med plus 11 pct.

I grafen her på siden plotter jeg ekstravæksten i forhold til indlånsrenten, og her er sammenhængen stort set forsvundet. F.eks. har Nordfyns Bank nu en ekstravækst på 6 pct. i indlånet, til trods for at man har den laveste indlånsrente og har hævet indlånsrenten mindst.

De to banker med den største ekstra vækst i indlån er Jyske Bank og Sydbank. Jyske Bank har hævet den gennemsnitlige indlånsrente med 2,07 procentpoint for at opnå dette, mens Sydbank har opnået den samme ekstravækst ved at hæve indlånsrenten med blot 1,38 procentpoint.

Min initiale konklusion om, at pris driver indlånsvækst, må jeg nok korrigere til, at indlånsvæksten i høj grad følger den generelle vækst i banken, og der er ikke tegn på, at selv relativt store prisforskelle på indlån flytter indlånsvolumen.

Dark horse er, hvis banker med lave indlånsrenter taber kunder, der flytter såvel ind- som udlån. Det, som taler imod denne tese er, at det ofte er forskellige kunder, der har store indlån henholdsvis udlån, og at man oftest kan flytte sine indlån til en anden bank uden at flytte hele sit engagement. De højeste renter fås p.t. hos nichebanker som Santander, Facit, Kompas og Saxo Bank.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank, Spar Nord, Djurslands Bank, Grønlandsbanken og Nordfyns Bank.

Sådan kan politikerne øge gennemsigtigheden om bankernes priser

Politisk har der været fokus på, at der ikke er stor gennemsigtighed om bankernes indlåns- og udlånsrenter for henholdsvis private og erhverv, fordi bankerne normalt oplyser nogle meget store rentespænd mellem billigste og dyreste lånerenter. Oplysningerne ville give kunder mulighed for at vurdere de enkelte bankers reelle gennemsnitlige indlåns- og udlånsrenter. Og det ville give kunderne et bedre bud på, hvor de kan få de bedste renter.

Desværre offentliggør bankerne ikke denne renteinformation opdelt på henholdsvis erhvervs- og privatkunder, så jeg har desværre kun data for den gennemsnitlige indlånslånsrente og det samlede indlån. Data opdelt på de to segmenter kunne give en betydelig bedre analyse. Men det er kun Nationalbanken og måske Finanstilsynet, der har disse mere detaljerede oplysninger.