Det svenske biotekseselskab Promore Pharma er fokuseret inden for udvikling af nye peptid-baserede lægemidler rettet mod sårpleje og arvæv. I begyndelsen af juli gik selskabet på Nasdaq First North børsen efter gennemførelsen af en langt fra fuldtegnet IPO-emission, som resulterede i et voldsomt kursfald på første handelsdag.

Promore Pharmas pipeline består af to potentielle first-in-class lægemidler, rettet mod et markedssegment, hvor der er relativt få tilgængelige lægemidler på markedet og dermed eksisterer et stort behov for ny og mere effektiv medicin.

Begge udviklingskandidater er peptid-baserede og er udviklet baseret på udtræk fra det naturlige nedarvede menneskelige immunforsvar. Desuden er begge udviklingskandidater tiltænkt til lokal behandling, hvilket har den fordel, at de hurtigt nedbrydes i blodet, hvorved risikoen for bivirkninger minimeres. Der er etableret patentbeskyttelse for begge udviklingskandidater frem til omkring 2030 med mulighed for forlængelse.

Det globale marked for sårpleje er pt. på omkring 17 mia. USD (ca. 150 mia. SEK) og estimeres at vokse årligt med 3,6% til 20,4 mia. USD (ca. 180 mia. SEK) i 2021. Promore Pharmas produkter henvender sig til markedet for såkaldte bioaktiv medicin, hvor den årlige vækstrate pt. er på 14% og det samlede marked ventes at nå 7,3 mia. USD i 2020.

PXL01 på vej i fase III

De to pipeline-projekter, PXL01 og LL-37 befinder sig begge i den afsluttende kliniske udviklingsfase. De hidtidige kliniske resultater med PXL01 og LL-37 har været lovende i forhold til både effekt- og bivirkningsprofil, hvilket blandt andet betyder, at den potentielle behandlingsvarighed kan nedbringes i forhold til eksisterende medikamenter på markedet.

PXL01 er udviklet baseret på det humane anti-bakterielle protein lactoferrin. Et fase II studie gennemført på kliniske centere i en række EU-lande har påvist, at midlet er effektivt og sikkert.

PXL01 retter sig mod forebyggelse af arvæv opstået som følge af forudgående operation. I øjeblikket forberedes to stk. afsluttende fase III studier i patienter som gennemgår sene- kirurgi i hånden. Et fase III studie, som er fuldt finansieret, ventes at blive foretaget på kliniske centre i EU og Indien. I maj måned indsendte en ansøgning om studiestart til de indiske sundhedsmyndigheder. En tilsvarende ansøgning ventes indsendt i EU inden udgangen af 2017. Det indiske/europæiske studie ventes at optage 600 patienter og vil være randomiseret og dobbelt-blindet. Desuden forberedes et amerikansk fase III studie, da positive data for to stk. fase III studier typisk er påkrævet for FDA-godkendelse. I Q1 2017 indgik Promore Pharma en udviklingsaftale med det amerikanske selskab Cellastra Inc. netop med henblik på gennemførelsen af et amerikansk fase III studie PXL01 kan også have anvendelsesmuligheder i andre indikationer, såsom forebyggelse af arvæv i huden efter knæoperation.

LL-37 er baseret på et humant anti-mikrobielt peptid, som har vist sig at stimulere processer der fremmer sårheling. I et allerede gennemført fase IIa studie har LL-37 vist både god effekt og en fornuftig sikkerhedsprofil. Promore Pharma fremhæver derfor muligheden for at kombinere LL-37 med eksisterende behandlingsmetoder.

LL-37 udvikles som en behandling mod venøse bensår (venous leg lucers) og forberedelser er her i gang til et europæisk fase IIb. Studiet forberedes i samarbejde med partneren PharmaResearch Products Ltd. Herudover planlægges der også et mindre fase IIa studie for LL-37 i patienter med diabetetiske fodsår.

Lav fast omkostningsbase

Promore Pharmas forretningsstrategi er fokuseret omkring kost-effektivitet og et minimum af faste driftsomkostninger. Dette betyder, at selskabet kun har én ansat og i stedet benytter sig af tilkøbte konsulentydelser. Promore pharma har således ikke egne laboratorier og research-faciliteter og benytter sig i stedet af CRO’s (Contract Research Organizations) og CMO’s (Contract Manufacturing Organizations), hvilket bibringer den nødvendige ekspertise inden for kliniske udvikling, produktion og implementering.

Promore Pharma sigter mod selv at bringe både PXL01 og LL37 frem til markedet eller alternativt frem til et stadie, hvor en attraktiv licensaftale og/ eller kommercialiseringsaftale kan indgås med et pharmaceutisk selskab.

I slutningen af juni 2017 gennemførte Promore Pharma en IPO-emission, som rejste et bruttoprovenu på 76 mio. SEK gennem udstedelse af ca. 3,26 mio. nye aktier til en tegningskurs på 23,30 SEK per aktie. Promore Pharma sigtede dog mod at rejse 106 mio. SEK via udstedelse af i alt ca. 4,55 mio. aktier. Dette mål blev således langt fra nået. Det betyder dermed, at efterspørgslen var noget mindre end det udbudte antal aktier og IPO-emissionen blev således kun tegnet med 72%, hvilket var det minimums garanterede beløb sat af hovedaktionærerne Rosetta Capital, Midroc New Technology AB og PharmaResearch Products, som endte med at tegne IPO-aktier for i alt 27 mio. SEK.

Efter omkostninger er der tale om et netto-provenu fra emissionen på ca. 65 mio. SEK og det samlede antal udestående aktier i selskabet er steget til 20,2 mio. stk. Herudover er der ca. 1,9 mio. warrants udestående tilhørende Promore Pharmas tre samarbejdspartnere på PXL-01 programmet. Disse partnere er: PharmaResearch Products Ltd, Technomark Group USA LLC og Kentron Biotechnology Pvt.

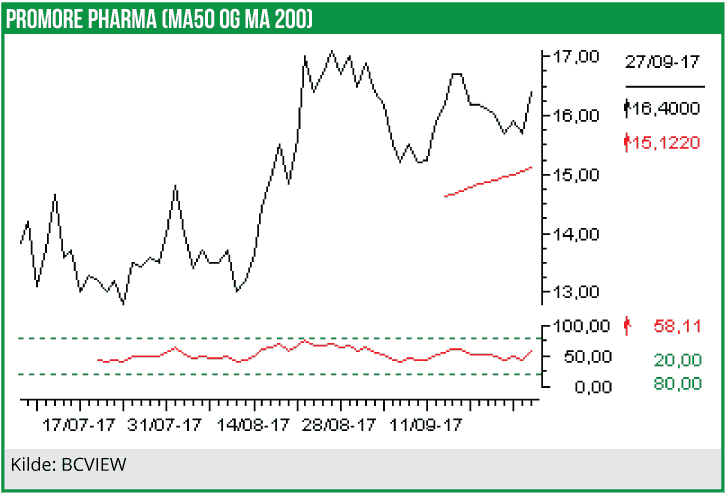

Ikke overraskende reagerede markedet ganske negativt på den relativt sløje udnyttelse af IPO-aktierne, og sendte aktien betragtede ned på første handelsdag d. 6. juli 2017. Aktien lukkede således første børsdag i kurs 13,85 SEK, hvilket er et fald på hele 41% i forhold til tegningskursen på 23,30 SEK.

Kursfald på første dag en overreaktion

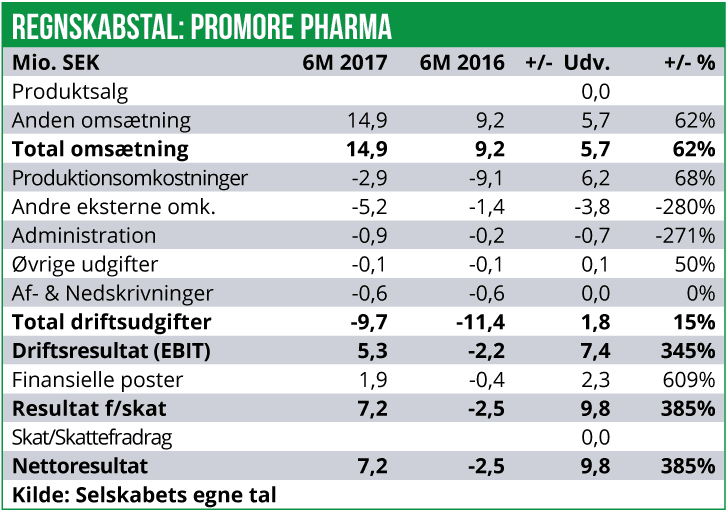

Promore Pharmas regnskab for 1.halvår 2017 blev offentliggjort d.30.august 2017, og viste et nydeligt overskud efter skat på ca. 7 mio. SEK, trods samlede driftsudgifter på ca. 10 mio. SEK. Det gode resultat skyldes, at selskabet i maj måned modtog to milepælsbetalinger på i alt 1,5 mio. EUR (ca.15 mio. SEK) fra PharmaResearch Products Ltd. Betalingerne er relateret til fase III forsøgsprotokollen i Indien samt valget af produktionspartner til studiet.

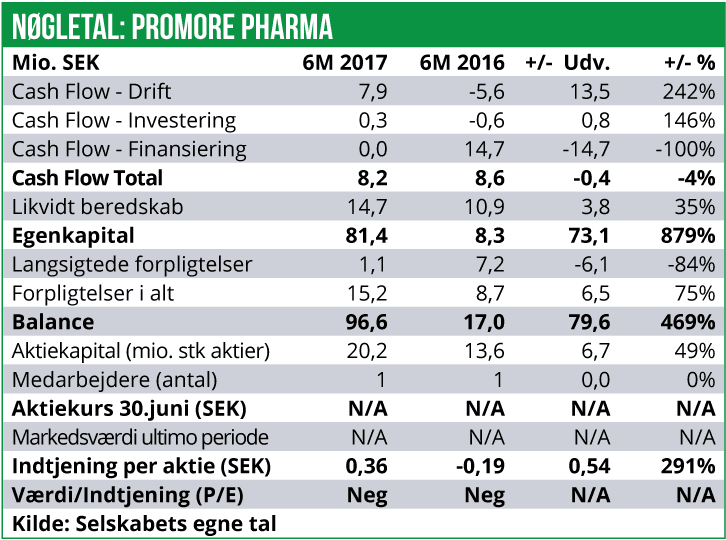

Ved udgangen af juni måned var det likvide beredskab på ca. 15 mio. SEK. Heri er dog ikke inkluderet netto-provenuet på ca. 65 fra IPO’en, som på dette tidspunkt ikke var betalt til selskabet. Men med et reelt kapitalberedskab på samlet set 80 mio. SEK ved indgangen til 3.kvartal 2017, vurderer vi, at Promore Pharma har tilstrækkelig med kapital til at sikre driften af selskabet de kommende 2 år, dvs. frem til midten af 2019.

Selskabets markedsværdi er ved den nuværende aktiekurs i 16,4 SEK, på ca. 330 mio. SEK. Dermed prissættes pipelinen til 250 mio. SEK og aktien handles til 4 gange indre værdi. Dette er på ingen måde en skræmmende prissætning, tværtimod synes det at være en ganske konservativ prissættelse i forhold til det generelle marked.

Vores vurdering er at pipelinen er attraktiv, særligt PXL01 finder vi lovende. Desuden er det interessant, at man er kommet relativt langt i den kliniske udvikling med begge pipeline-aktiver. Dette gør, at Promore Pharma adskiller sig fra hovedparten af særligt de svenske early stage IPO-biotechs, som ofte kun befinder sig i den prækliniske fase.

Vi vurderer, at markedets negative reaktion på den sløje IPO har været for voldsom og vi forventer, at aktien over de kommende 12 måneder vil kunne bevæge sig op omkring IPO-tegningskursen i 23,30 SEK.

Vi indleder således dækning af Promore Pharma med en købsanbefaling og et 12-måneders kursmål på 25 SEK per aktie.