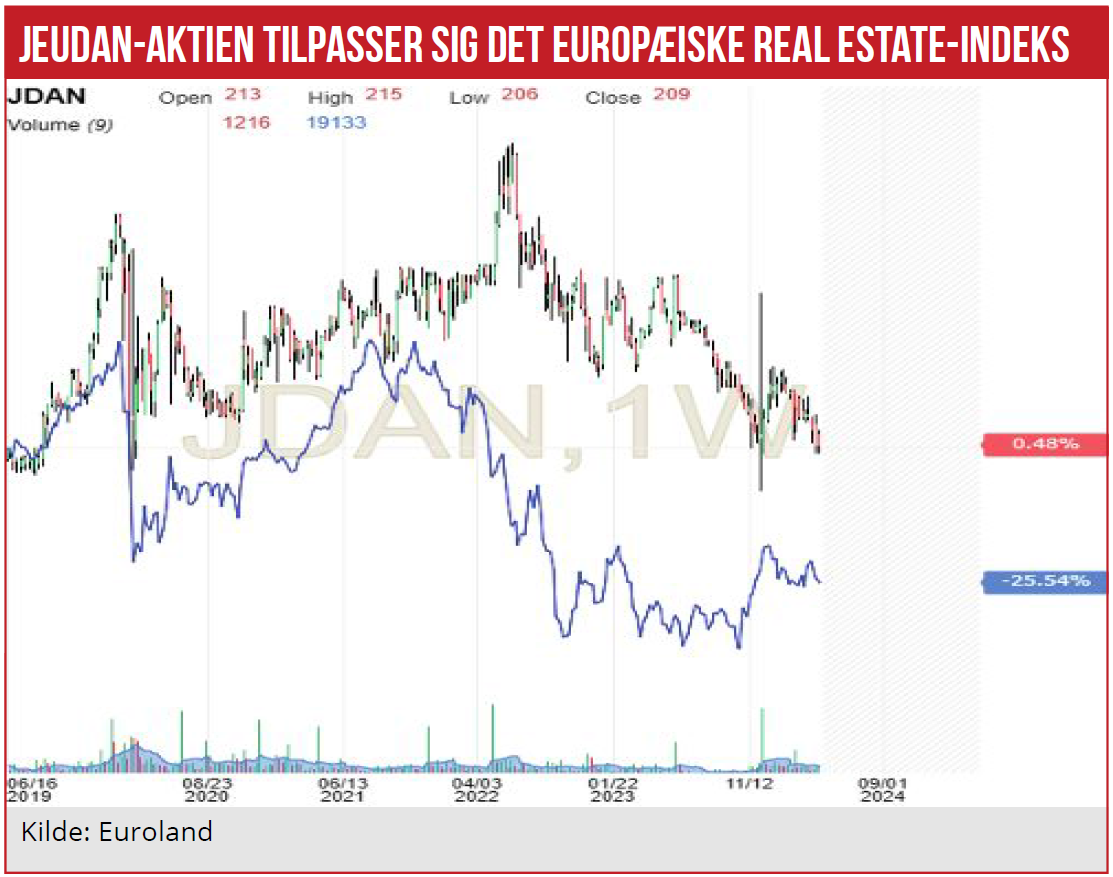

Den væsentligste børsnoterede ejendomsaktie i Danmark går ikke ram forbi, når det kommer til renteusikkerheden. De store underliggende værdireguleringer i balancen og større renteudgifter har ramt Jeudans aktiekurs, som dog har klaret sig markant bedre end det europæiske real estate aktieindeks, skriver fagredaktør Ejlif Thomassen.

For ejendomsselskabet Jeudan har ændrede afkastkrav og stigende renter, samt mere skeptiske investorforventninger, presset aktien det seneste år. Det europæiske Stoxx Europe Real Estate-indeks har de seneste år korrigeret betydeligt mere end Jeudan-aktien. Men det seneste års tid har de to kursgrafer nærmet sig hinanden, på den måde at Stoxx Real estate har bevæget sig en smule opad, mens Jeudan aktien fortsat er ved at tilpasse sig nedad.

Vi har flere gange skrevet om den stabile vækst i Jeudans EBVAT-resultat, som dækker over ejendommenes driftsafkast efter renter, men før kurs- og værdireguleringer. Her havde Jeudan stille og roligt nået et niveau på 815 mio. kr. i 2022. Sidenhen er det gået ned ad bakke, fordi renteudviklingen er gået imod selskabet. Sidste år blev det til et EBVAT-resultat på 664 mio. kr., selvom omsætningen og bruttoresultatet igen var steget pænt.

Stigende afkastkrav

Synderen er ikke overraskende de finansielle nettoomkostninger, som gik fra 174 mio. kr. i 2022 til 430 mio. kr. i 2023. Selvom Jeudan har praktiseret en ganske konservativ finansieringsstrategi, hvor typisk ca. 75 pct. af gælden har været rentesikret i gennemsnitligt ti år frem, ses effekten af de hurtigt stigende korte renter også tydeligt.

På aktivsiden er der en negativ effekt af stigende afkastkrav i kølvandet på stigende renter. Til gengæld får Jeudan god hjælp af sin rentesikring, som giver en markant kursgevinst. Samlet set over de seneste tre år er kursgevinsten på rentesikringen således 2,6 mia. kr., hvilket modsvarer et fald i ejendomsværdierne på 2,6 mia. kr. over de seneste to år. Altså et status quo i balancen.

I fjerde kvartal 2023 leverede Jeudan et EBVAT-resultat på 151 mio. kr., så det er umiddelbart næppe helt forkert at anslå et EBVAT-resultat i omegnen af 600 mio. kr. i år. Der er ca. 5 mia. kr. i variabelt forrentet gæld, og det er den, der gør udfaldet for EBVAT-resultatet i år. Jeudan har på grund af renteusikkerheden valgt ikke at guide på EBVAT, men kun på et ebit-resultat på 1050-1150 mio. kr., hvilket er helt på linje med 2023-ebit på 1094 mio. kr.

Det er usikkert, om stigningen i afkastkravet har toppet, for rentestigningerne har selvsagt gjort det sværere at være ejendomsinvestor. Til gengæld er udbuddet af ejendommene i København K også ganske begrænset. Og selvom det øger usikkerheden om prisfastsættelsen, så er det også en indikator for Københavns attraktivitet.

Den lave transaktionsvolumen skyldes umiddelbart ikke en mangel på købere, men er et spørgsmål om, at der næsten ikke udbydes ejendomme af den karakter og beliggenhed.

For Jeudans ejendomsportefølje vil en stigning i afkastkravet fra de aktuelle 4,39 pct. (og en kvm-pris omkring 34-35.000 kr.) til f.eks. 5,39 pct. medføre et fald i ejendomsporteføljens værdi på 6,3 mia. kr. før skat, eller små 5 mia. kr. efter skat. Jeudans egenkapital er 12,3 mia. kr. Et sådant fald vil dog blive modsvaret af en gevinst på renteafdækningen, hvor en stigning på 1 pct. i renteniveauet modsvarer en gevinst på ca. 1,2 mia. før skat.

I 2007 var afkastprocenten på 5,0 pct., med en kvm-pris på 18.322 kr., mens den i 2009 toppede omkring 5,4 pct. med en kvm-pris på 18.198. Det er altså ikke helt utænkeligt, at vi ser en videre stigning i afkastkravet. Men vi må også konstatere, at verden er anderledes i dag end i 2008, og København er sikkert en endnu mere attraktiv metropol end dengang.

Ejlif Thomasen