DSV’s topchef Jens H. Lund har i første kvartal fået sat gang i en organisk vækst, der overgår vigtige konkurrenters, som DSV også slår på indtjeningen. Dermed tegner sig billedet af ledelsens Plan B. Den stadigt hårdere kamp om store opkøb kan gøre det vanskeligt at gennemføre flere af de virksomhedsovertagelser, der hidtil har givet DSV omsætnings- og resultatspring, skriver fagredaktør Morten A. Sørensen i denne analyse.

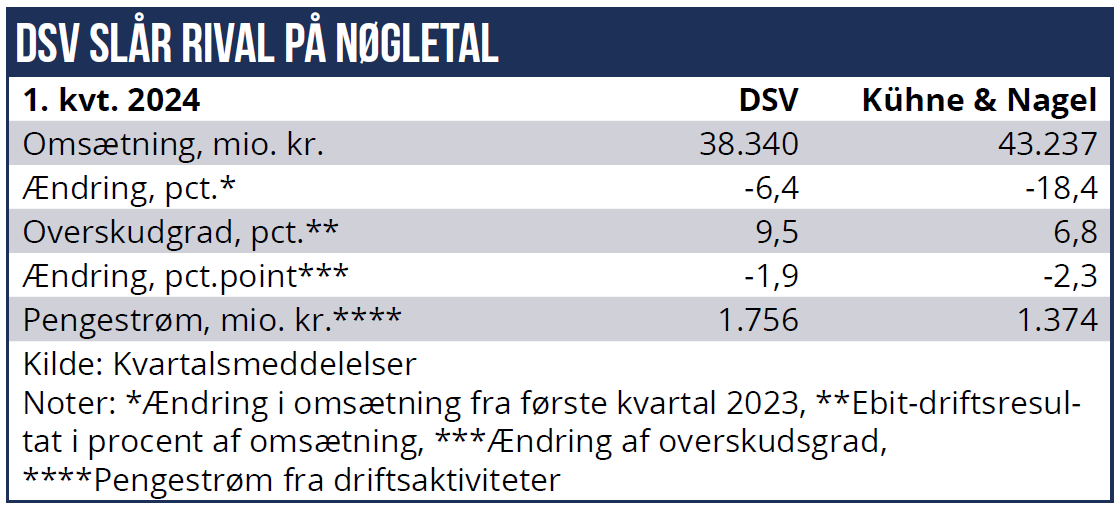

DSV’s nye CEO Jens H. Lund opfordrer nu investorer og analytikere til at sammenligne med logistikkoncernens konkurrenter. Det er forståeligt. De kvartalstal, som DSV og rivalerne foreløbig har offentliggjort, viser nemlig, at DSV er i stand til at vokse fra konkurrenterne – og samtidig kan tjene flere penge.

Aktuelt foreligger der tal fra schweizisk-tyske Kühne & Nagel (K&N), der globalt er den største af de såkaldte third party providers på logistikmarkedet. DSV rangerer som nummer 3 og Maersk Logistics som nummer 11. Tallene viser, at DSV foreløbig klarer den generelle tilbagegang i fragtraterne i første kvartal bedre end K&N (se skema).

Netop den omstændighed er vigtig for DSV. Koncernen har nu helt integreret sine seneste opkøb Agility GIL i 2021 og Panalpina i 2019. Når der har været fokus på opkøb og fusionsprocesser, har der været forholdsvis mindre fokus på organisk vækst, erkender ledelsen. Men nu er DSV færdig med at integrere disse opkøb, og koncernen kan sætte ekstra tryk på den organiske vækst og forbedret lønsomhed, fremgik det af investor- og analytikerkonference efter udsendelsen af de seneste kvartalstal.

Det vigtige for DSV er, at koncernen kan vokse hurtigere end markedet, sagde Jens H. Lund på investorkonferencen. Det giver nemlig muligheden for at skalere. Sporet er dermed lagt frem mod mere organisk vækst og en systematisk udvidelse af markedsandelen. DSV vil have en større del af de eksisterende kunders transportopgaver. Hvis der så også kommer en god opkøbsmulighed, vil det være ”fantastisk”.

Men grundlæggende lægger Jens H. Lund tilsyneladende nu vægten længere over mod fortsat effektivisering af den bestående virksomhed. Det burde betyde, at DSV’s værdiskabelse ikke længere er så afhængig af opkøb med efterfølgende effektivisering og synergijagt – den metode, der i de seneste to-tre årtier har været så usædvanligt værdiskabende for DSV.

Den vej kan ses som en slags plan B. I de seneste år er der nemlig kommet trængsel på opkøbsmarkedet. Adskillige kapitalstærke virksomheder står for eksempel klar til at byde på tyske DB Schenker, der ventes solgt i løbet af de næste måneder.

Men også andre store logistikvirksomheder er blevet mere interessante i opkøb, især de containerrederier, for eksempel A.P. Møller-Mærsk, som også gerne vil ekspandere inden for logistik. De og deres ejere råder, trods et aktuelt tilbageslag i markedet, stadig over en meget betydelig kapitalstyrke efter de enestående boom-år i containermarkedet i 2021, 2022 og ind i 2023.

Hvis det ikke lykkes for DSV at købe DB Schenker, så er der mange andre logistikvirksomheder, som kan komme til salg i de kommende år. Markedet er fragmenteret, og de 20 største globale udbydere sidder kun på 30-40 pct. af det samlede marked. Men der vil være konkurrence om godbidderne, og DSV kan få sværere ved at få fat i dem.

Der er risiko for, at DSV må betale en høj pris for opkøbene, der – trods afmatningen i fragtraterne – ligger væsentligt over, hvad der blev betalt før corona-epidemien.

I disse måneder er det vigtigt, at de transporterede mængder stiger i DSV’s allerede eksisterende organisation, og at de stiger med mere end konkurrenternes, så DSV’s omsætning falder mindre.

Selvom omsætningen falder, har DSV da også – efter alt at dømme – taget markedsandele i alle tre divisioner, Sea & Air, Road og Solutions. Det er faldende fragtrater, der trækker salget ned.

At DSV nu med fordel kan sammenligne sig med konkurrenterne, kan altså ses som udtryk for en heldig forberedelse til en plan B, en forberedelse, der også vil understøtte DSV, hvis plan A – et nyt stort opkøb – kan lykkes.

Morten A. Sørensen