Lav omsætning på erhvervsejendomsmarkedet kan meget vel dække over en ulmende krise i dansk økonomi. Risikorådet har netop fremlagt et notat med overvejelserne bag et forhøjet kapitalkrav til bankerne ejendomsudlån, hvor det afsløres, at EU-Kommissionen ser ”høje” systemiske risici i den danske banksektor. Risikorådets analyse skønner tabsrisici i banksektoren på 12-19 pct. af det risikovægtede udlån til ejendomsselskaber på 548 mia. kr., skriver chefredaktør Morten W. Langer.

Hvis man nærlæser det netop fremlagte notat fra Det Systemiske Risikoråd med mere detaljerede overvejelser om at indføre et sektor-specifikt ekstra kapitalkrav for bankerne, begynder man at ane indikationerne på en ulmende krise i den danske ejendomssektor, som kan få negativ afsmittende effekter på bankerne og hele samfundsøkonomien.

Hidtil har brancheforeningen FinansDanmark og bankerne blankt afvist, at der er svaghed på erhvervsejendomsmarkedet, og dermed behov for en ekstra kapitalbuffer. Men der er stadig stærkere konkrete indikationer på, at tingene begynder at skride på erhvervsejendomsmarkedet, og at det kan være starten på en længere selvforstærkende nedtur.

Økonomisk Ugebrev sætter i 2024 derfor særlig fokus på den regnskabsmæssige udvikling i de 50 største ejendomsselskaber, for at afkode eventuelle svaghedstegn i finansieringsstrukturen, værdiansættelserne og tomgangsudviklingen.

I denne uge gennemgår vi det store ejendomsselskab Dades, som står i store problemer, og vi vil gennem i de kommende udgaver gennemgå flere af de store ejendomsselskabers økonomi. Der tegner sig grundlæggende et dystert billede.

I denne uge fortsætter vi også artikelserien om ejendomsfonden BankInvest Erhvervsejendomme, hvor der for alvor nu kommer trængsel ved udgangen, idet investorerne ser ud til at lægge op til tilbagesalg for 3-4 mia. kr. det kommende år.

Billedet af en tikkende bombe under erhvervsejendomsmarkedet understøttes også af, at en stribe pensionskasser tilsyneladende, som sælgere, er i markedet for at afsøge mulighederne for at komme ud af deres ejendomsinvesteringer. Det siger sig selv, at alene et øget udbudspres, samtidig med at køberne er tilbageholdende, giver øget risiko for prisfald på erhvervsejendommene.

Overordnet er det ikke overraskende, at ejendomsselskaberne nu begynder at vise svaghed, med en vis forsinkelse fordi de højere finansieringsrenter først slår igennem på renteudgifterne efter et-to år, mens afkastprocenterne først for alvor begynder at blive justeret nu.

Hertil kommer, at højere nettoforbrugerpristal har givet mulighed for at sætte huslejerne markant op. Først nu begynder der at vise sig tegn på øget tomgang i en stribe forskellige områder omkring de større byer som tidligere beskrevet i Økonomisk Ugebrev.

Bundlinjen er, at der er al mulig grund til, at Risikorådet, bakket op af EU-kommissionen, nu begynder at råbe vagt i gevær.

I det følgende gennemgår vi Risikorådets overvejelser omkring koblingen af øget svaghed i ejendomssektoren og bankerne, og efter det nogle af Risikorådets vurderinger af konsekvenserne af svaghed på erhvervsejendomsmarkedet for bankernes udlånstab og den finansielle stabilitet.

Risikorådet skriver, at ”en negativ udvikling på ejendomsmarkedet kan hurtigt sprede sig til resten af økonomien. Ejendomssektoren udgør en væsentlig del af den danske økonomi. Historisk har udviklingen i erhvervsejendomssektoren medvirket til at forstærke konjunkturudsving, fx via effekten på byggeaktiviteten. Hertil kommer, at tætte forbindelser mellem kreditinstitutter, fx i form af direkte lån eller tabsgarantier (høj grad af forbundethed), øger de potentielle kanaler for smitte.”

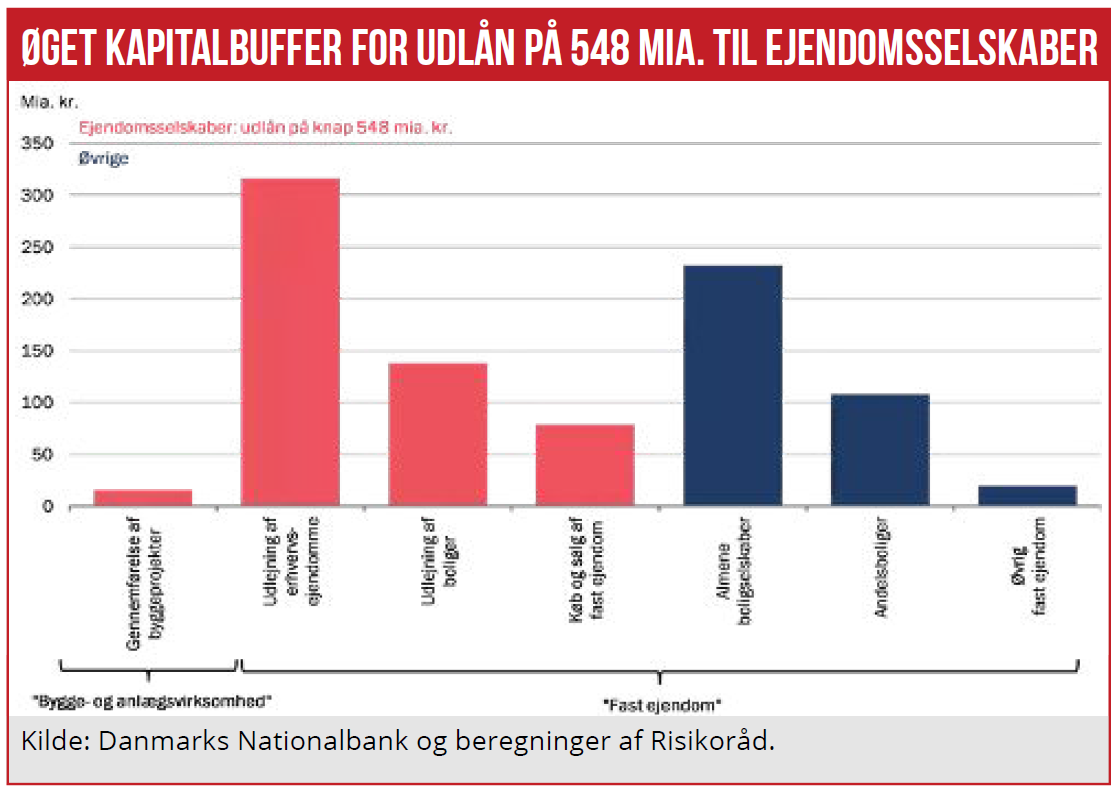

Ifølge Finanstilsynet udgør bankernes udlån og garantier til ejendomsselskaber i Danmark 253 mia. kr. For bankerne som helhed er beløbet betydeligt større, idet alene Danske Bank har krediteksponering mod ejendomssektoren på 258 mia. kr. Hertil kommer realkreditudlån til private udlejningsejendomme og kontor & forretning på 675 mia. kr., hvoraf 475 mia. kr. er med variabel rente.

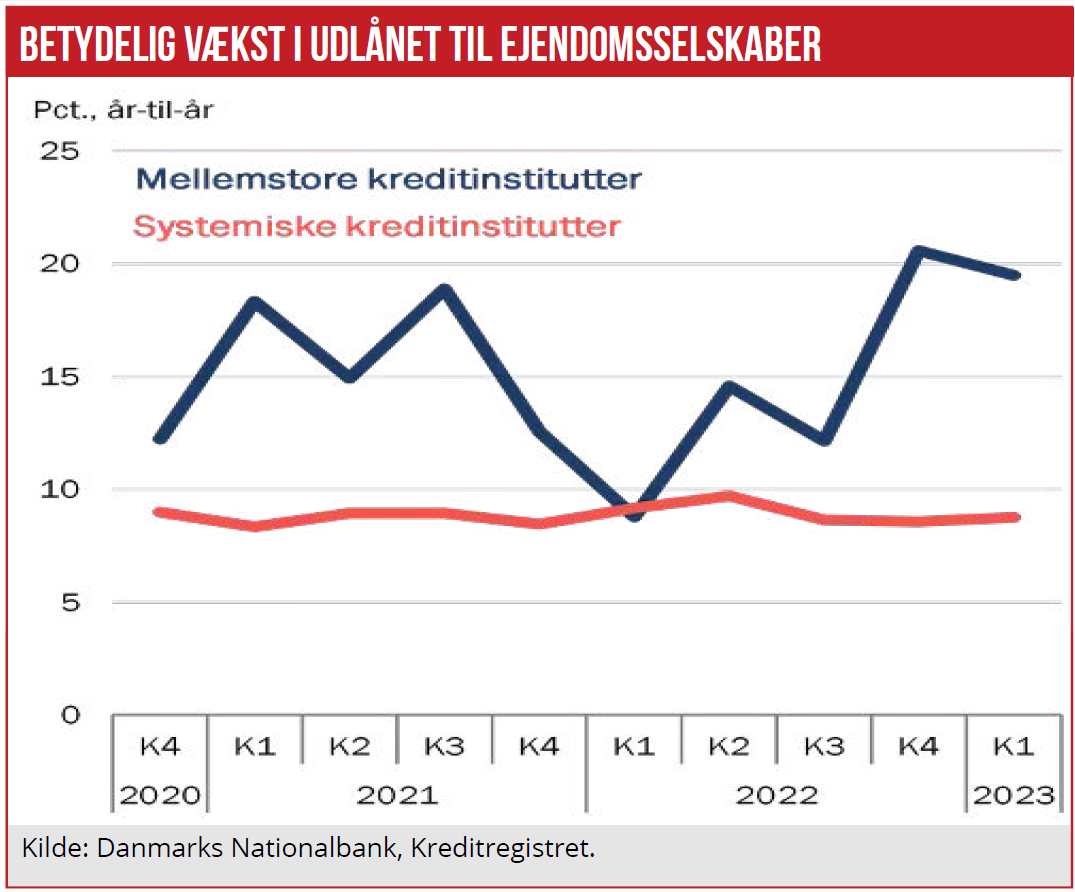

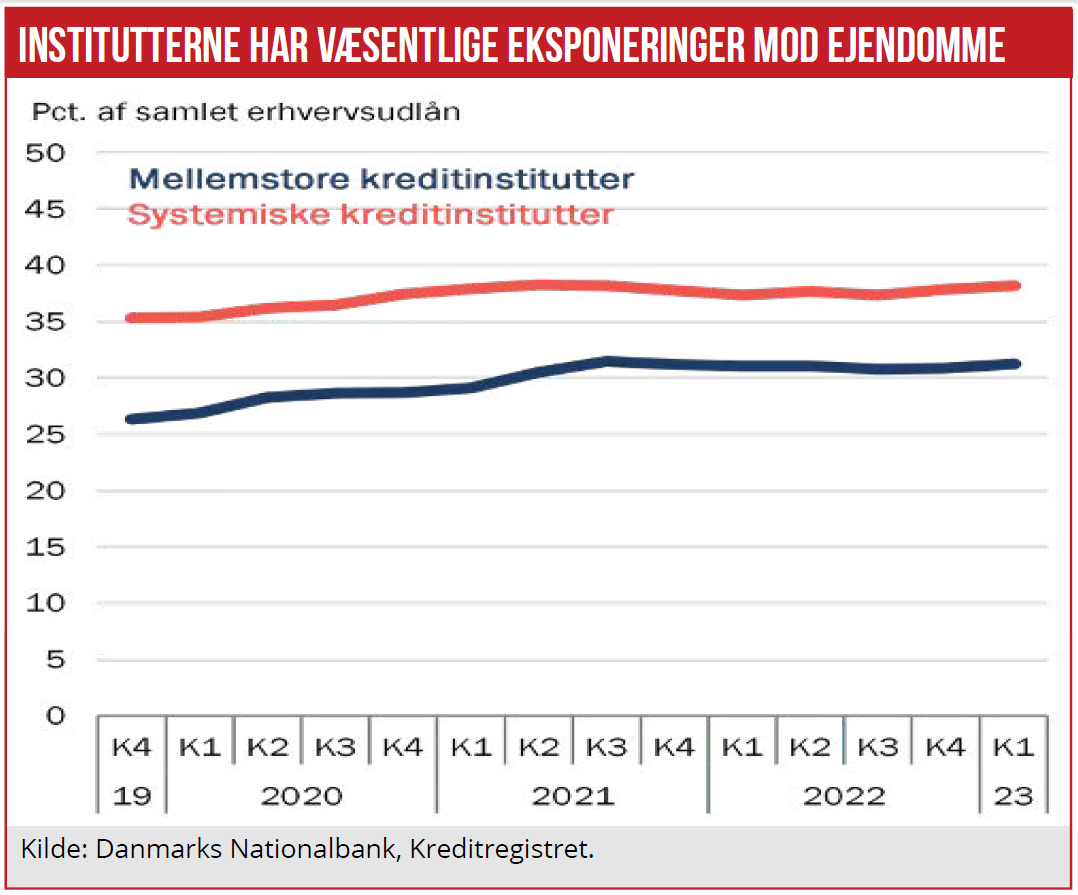

Risikorådet vurderer, at bankernes risiko er stigende og medfører systemiske risici, dels fordi eksponeringerne mod ejendomsselskaber er store og voksende, dels fordi højere renter vil påvirke ejendomsselskaberne negativt, dels fordi ejendomsselskaberne er eksponeret overfor prisfald på ejendomsmarkedet, og dels fordi ejendomssektoren historisk har medvirket til at forstærke konjunkturudsving.

Hensigten med at indføre den sektor-specifikke kapitalbuffer er at få bankerne til at opbygge ekstra kapital for de udlån, som anses for at være udsat for stigende risici. Risikorådet undtager udlån til andelsboliger og almennyttige boliger fra de ekstra kapitalkrav, da risikoen anses for at være mindre her. Det betyder, at kapitalkravet stort set alene er rettet mod bankudlån til ejendomsselskaber:

”Ejendomsselskaber er selskaber, hvis primære forretning er at eje og udleje ejendomme, hvad enten det er til beboelse eller erhverv, samt at gennemføre byggeprojekter med henblik på senere salg. Netop disse selskaber har i forbindelse med tidligere kriser givet anledning til betydelige tab for de danske kreditinstitutter og medvirket til at forstærke konjunkturtilbageslaget. Samtidig er disse selskaber særligt følsomme over for ændringer i rentemiljøet, da både deres aktiver, passiver, samt indtægter og udgifter bliver påvirket af ændringer i renten,” skriver Risikorådet.

Rådet har regnet på tabsrisikoen for bankerne ved forskellige såkaldte ”stød”, bl.a. baseret på forudsætninger om højere renter, fald i ejendomsselskabernes overskud, grad af fastforrentede lån, ejendomsprisfald og øgede konkursrisici.

Rådet konkluderer, at ”samlet set er det vurderingen, at et scenarie med forskellige kombinationer af højere renter og fald i ejendomsselskabernes indtægter, samt de potentielt større tab som følge af et prisfald på markedet, kan føre til tab på omkring 11 til 19 pct. af de omfattede risikovægtede eksponeringer. ”

Risikorådet oplyser, at udlån til ejendomsselskaber, omfattet af den nye kapitalbuffer, udgør 548 mia. kr. Det svarer til, at tabspotentialet ligger mellem ca. 60 og 104 mia. kr.

Risikorådet afslører ikke særlig mange detaljer om sandsynligheden for, at de nævnte stød bliver til virkelighed. Eksempelvis kunne det være nyttig viden for en læser af Risikorådets vurderinger at få oplyst, hvor stor en andel af låntagningen i de 25.000 ejendomsselskaber, der indgår i analysen, der får rentetilpasset F3 og F5 lån de næste år – og som dermed bliver ramt af en rentehammer for fuld kraft, hvor den typiske effektive rente stiger fra omkring nul til 3-4 pct.

Nationalbankens tal for bank- og realkreditudlån til ejendomsselskaber viser, at i hvert fald to tredjedele af sektoren låntagning er i variabel rente, så det kan gå hen og blive meget dyrt.

Morten W. Langer

Læs også de øvrige artikler i dette tema:

Pres på ejendomsmarked kan tvinge PFA til milliardudsalg

Dades-underskud på 2 mia. kr.: presses på flere fronter