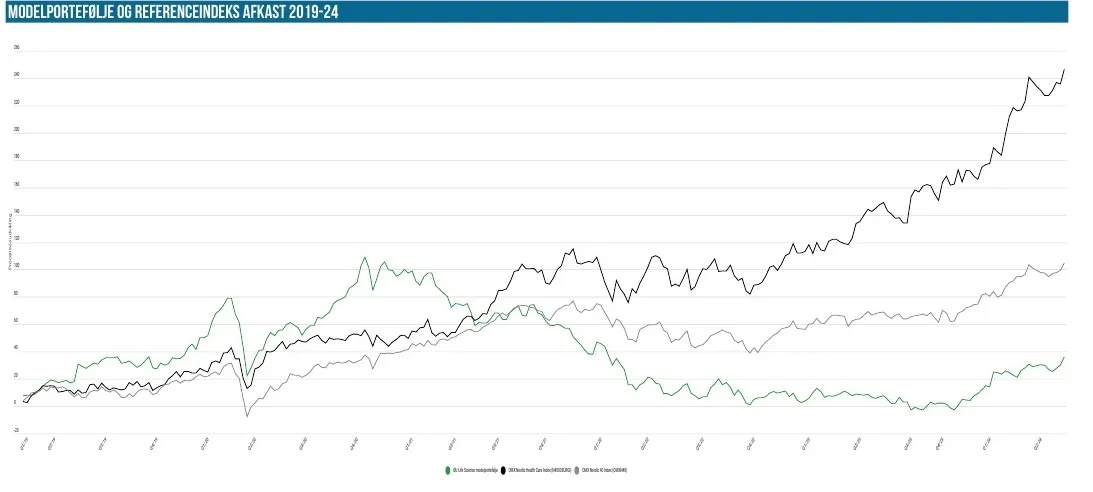

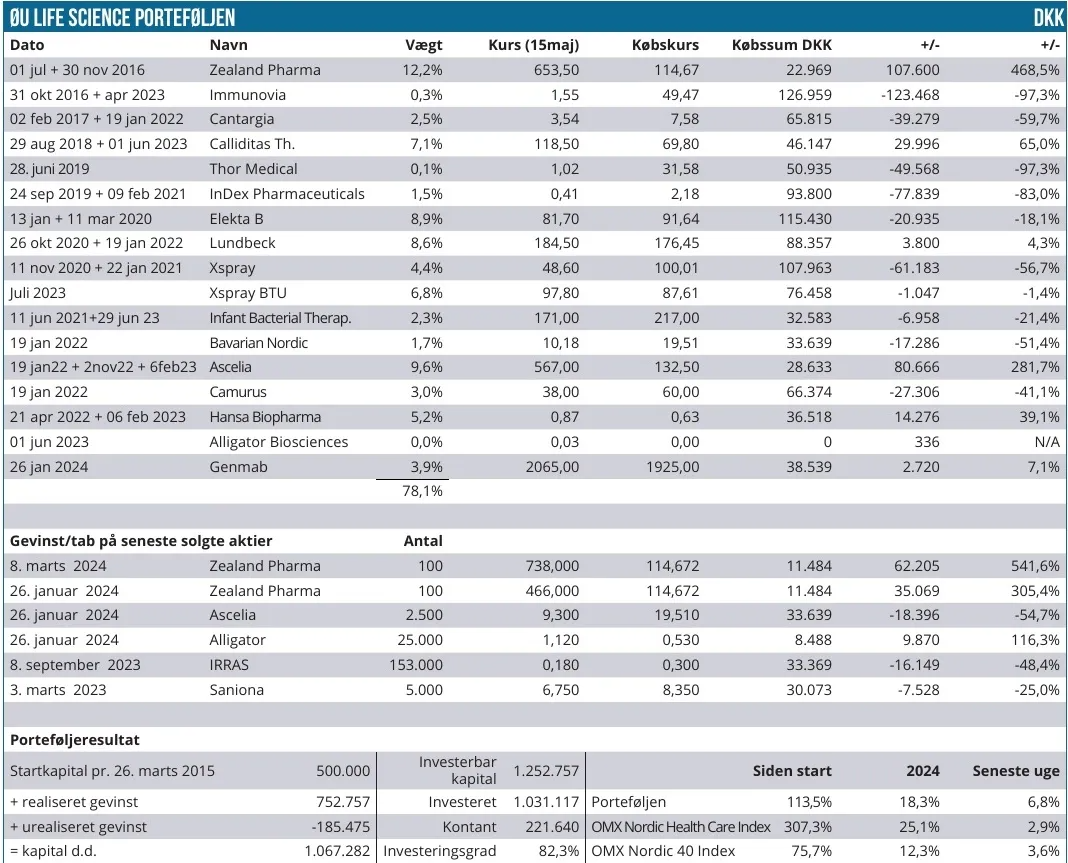

En flot fremgang til modelporteføljen på næsten 7 % bringer afkastet op over 18 % i år. Fremgangen er delt på en hel del positioner, og det giver håb om, at festen ikke er kortvarig eller slut endnu. Modelporteføljen ligger nu solidt på den rigtige side af millionen og på et niveau, som vi skal mere end 2 år tilbage til starten af 2022 for at finde.

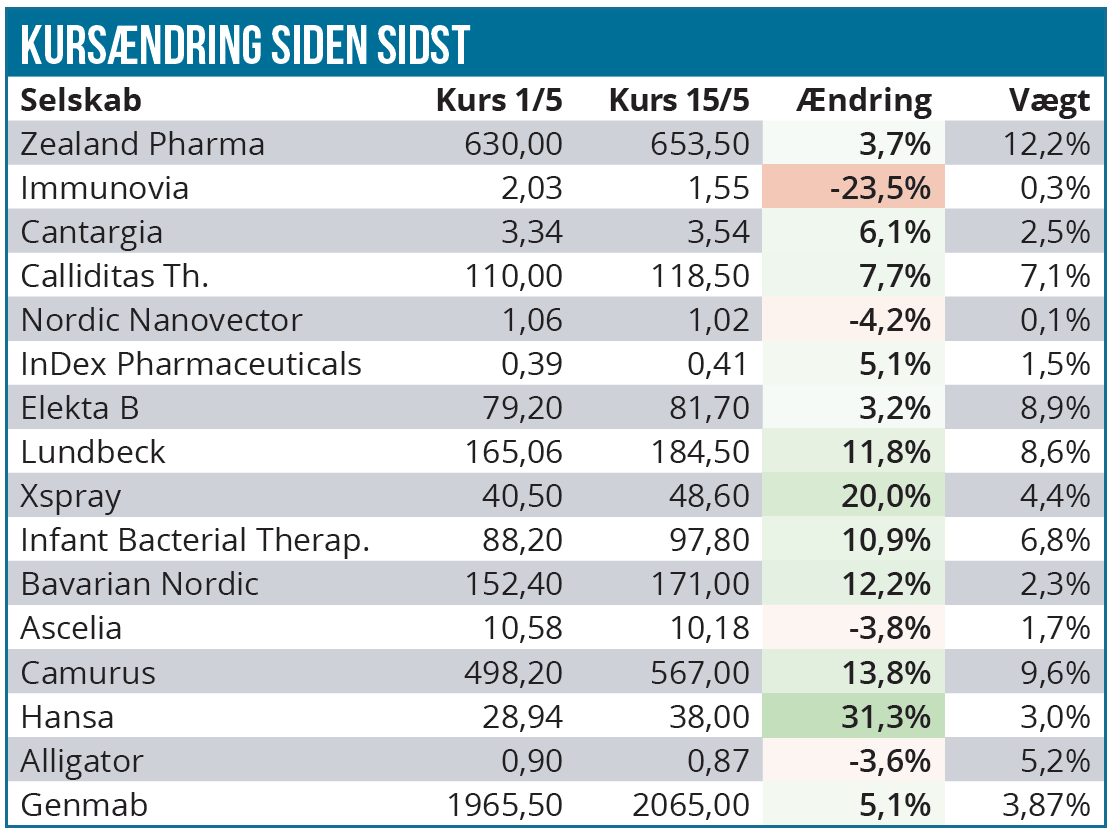

Modelporteføljen har præsteret en solid fremgang siden sidst på hele 6,8 %, og det er markant bedre end Nordic Health Care Index og Nordic-40, som leverede en fremgang på 1,5 % hhv. 0,1 %. Som tabellen længere nede viser, var der fremgang til hele 12 aktier, mens der var tilbagegang til kun 4 aktier. Det var altså en ganske bred fremgang til porteføljen og især til de tungere positioner.

Mest overraskende er måske, at Ascelia Pharma er på listen over aktietabere med en tilbagegang på 3,8 % siden sidst. Det er altså en tilbagegang, der er kommet på trods af selskabets gode fase 3 data forrige torsdag, og det er med til illustrere, hvor paradoksale – og til dels irrationelle – kursbevægelserne til tider kan være i biotekaktier.

Det står også klart – som vi også nævnte sidst – at stigningen forud for data nok var for kraftig, og at der således nu er opstået en ubalance mellem udbud og efterspørgsel. Der er simpelthen for mange, der har købt inden data, og for få, der ønsker at købe aktier efter data.

Kursen er givetvis ved at finde et nyt leje, inden den er klar til stigning igen. Med de gode data er der formentlig en række institutionelle investorer, der igen begynder at kigge på aktien, men da det også står klart, at selskabet stadig har et finansieringsbehov hængende over sig, er det omvendt også svært at se, hvad der skal drive aktien voldsomt højere – bortset fra den mulighed, at selskabet indgår en partneraftale, der løser finansieringsudfordringerne på lidt længere sigt. En mulighed er at genkøbe den solgte position, og det er noget, vi kigger ihærdigt på med udsigten til, at der forude ligger et marked på et 3-cifret millionbeløb i USD for Orviglance.

Fremgang til de store positioner

Vi kan siden sidst se en solid fremgang til mange af de større positioner i porteføljen. I den kategori finder vi Zealand Pharma, Calliditas, Elekta, Lundbeck, Camurus og til dels IBT.

Zealand Pharma har dog i forbindelse med torsdagens regnskab tabt 5 %, hvilket rundt regnet modsvarer 1 procentpoint af hele porteføljeafkastet, så det er ikke noget, der ødelægger hele porteføljefremgangen.

Regnskabet var uden store nyheder, men dog med bekræftelse af, at der er indsendt 2 ansøgninger til FDA i år med PDUFA-datoer i oktober og december for de to lægemidler, som markedet stort set er stoppet med at fokusere på pga. den store fokus på fedme.

Derudover forventes det stadig, at man, inden kvartalet er slut, kan forvente at se de første data fra det næste fedmeprojekt i pipelinen: amylin-analogen, som har fået navnet Petrelintide.

Camurus leverede et fornuftigt regnskab, der har bragt aktien tilbage mod rekordkursen omkring 570 SEK. Vi henviser til analysen i denne uge, der ser aktien som fair prissat, men også med et spændende nyhedsflow foran sig og en derisket investeringscase pga. fremgangen i USA hos partneren Braeburn.

Lundbeck leverede også et fornuftigt regnskab, der blev vel modtaget af investorerne, som sendte aktien pænt op. Den begynder nu igen at nærme sig kurs 40 DKK for B-aktien, som var en stopklods sidste år. Vi kigger nærmere på regnskabet i næste udgave af ØU Life Science. Sluttelig kan vi om Lundbeck også konstatere, at aktien nu qua stigningen igen har et positivt tal i afkastkolonnen, som i øvrigt ikke inkluderer de modtagne (mindre) udbytter.

Calliditas er steget pænt uden store nyheder, og vi ser her frem til 1. kvartalsregnskabet i næste uge, hvor vi naturligvis vil fokusere meget på salgstallene og den forventelige break-even senere på året. Det er dog værd at nævne, at der er blevet præsenteret positive fase 2 nyheder fra selskabets næste håb i pipelinen, setanaxib, indenfor hoved-halskræft og ikke mindst, at Calliditas’ partner i Asien, Everest Medicine, nu er gået i gang med at lancere Nefecon i Kina, som kan blive et meget interessant marked, fordi der er rigtig mange patienter.

I starten af næste måned er der også regnskab fra Elekta, og da selskabet har forskudt regnskabsår, er det et årsregnskab og udmelding af forventninger, der stilles i udsigt.

Vi afventer også stadig nyt fra InDex Pharmaceuticals, som fortsat er i gang med de afsluttende forhandlinger og due diligence undersøgelser, førend de endelige planer for en ny aktivitet kan fremlægges. Vi holder aktien lidt endnu og håber på en mindre kursstigning, når investorerne har konkret information at forholde sig til og spekulere i.

Blandt de lidt mindre positioner har Hansa Biopharma og Xspray Pharma leveret bedst med fremgang på 31 % hhv. 20 %. For Hansa Biopharma er det svært at pege på nogen direkte årsag udover den generelle markedsmedvind og måske det faktum, at emissionen i sidste måned er ved at være overstået og indarbejdet i aktiekursen.

Det samme kan principielt siges om Xspray Pharma, hvor tegningsperioden for de sidste tegningsoptioner endte med at være tæt på fuldtegnet, dvs. 100 mio. SEK. Med fortegningen overstået er det mindre salgspres i aktien, som tegningsoptionerne kunne forårsage, nu formentlig også overstået. Bavarian Nordic har også fremlagt regnskab siden sidst. Det var næsten et non-event, men vi bringer også en analyse af regnskabet i næste udgave. Selskabets risiko er sænket, men samtidig er en hel del af den store, hurtige upside også væk. Der er tale om et langt sejt træk, og man starter med at gå op ad bakke, qua de store milepælsbetalinger i år til GSK og EBS på op imo 2 mia. DKK. Det tærer på kassebeholdningen og betyder, at der går længere tid, førend aktionærerne kan se kapital flyde retur til dem eller til lidt mindre opkøb, der kan skalere forretningen lidt op. Mere om dette i analysen i næste udgave af ØU Life Science.

Kontantbeholdning uændret

Kontantbeholdningen er fortsat på ca. 22 %, og vi varmer stadig op til at tilføje nye emner til porteføljen. Øjnene er også stadig rettet mod bl.a. flere af testselskaberne, som både kursmæssigt og kommercielt har været en skuffelse længe. Det er selvsagt oprørt vande at svømme i, så derfor tænker vi os hellere om en ekstra gang, inden vi prøver at ramme den rette timing for et køb. Emissioner kan også vise sig i øjeblikket at være en gylden mulighed for at komme halv-billigt ind i en aktie – og ikke mindst sikre sig mod negative overraskelser på kort sigt.

Ascelia Pharma er som nævnt ovenfor også blevet en mulig kandidat på købssiden.

Hold som altid øje med handelsmails, som udsendes hver gang vi handler.

Steen Albrechtsen