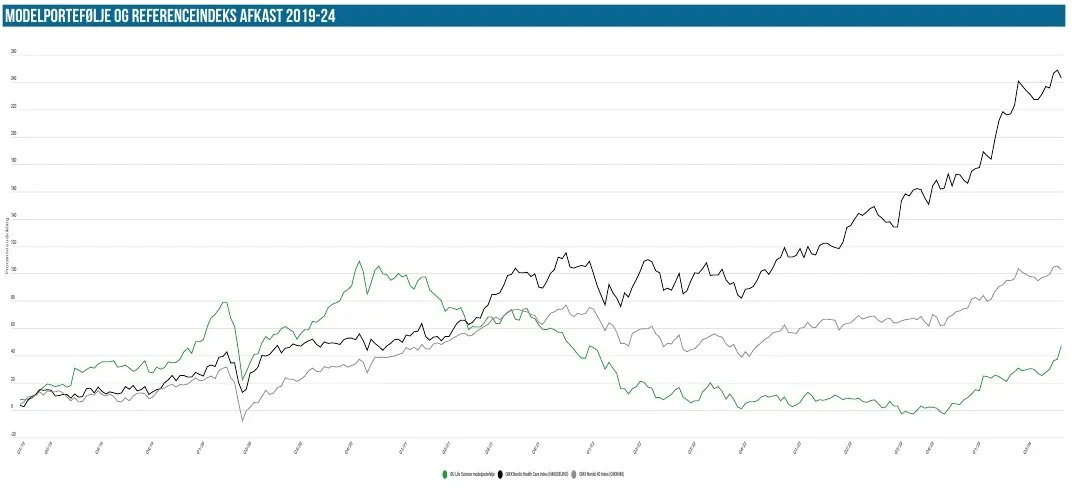

Det tog sin tid, men der er endelig kommet skub i modelporteføljens afkast igen. Overtagelsen af Calliditas gav et flot boost til afkastet, da aktien vægtede 7 %. Modelporteføljen kan nu bryste sig af et flot afkast på 27,8 % og har nu tilbageerobret førstepladsen fra Nordic Health Care Index målt på afkast år-til-dato.

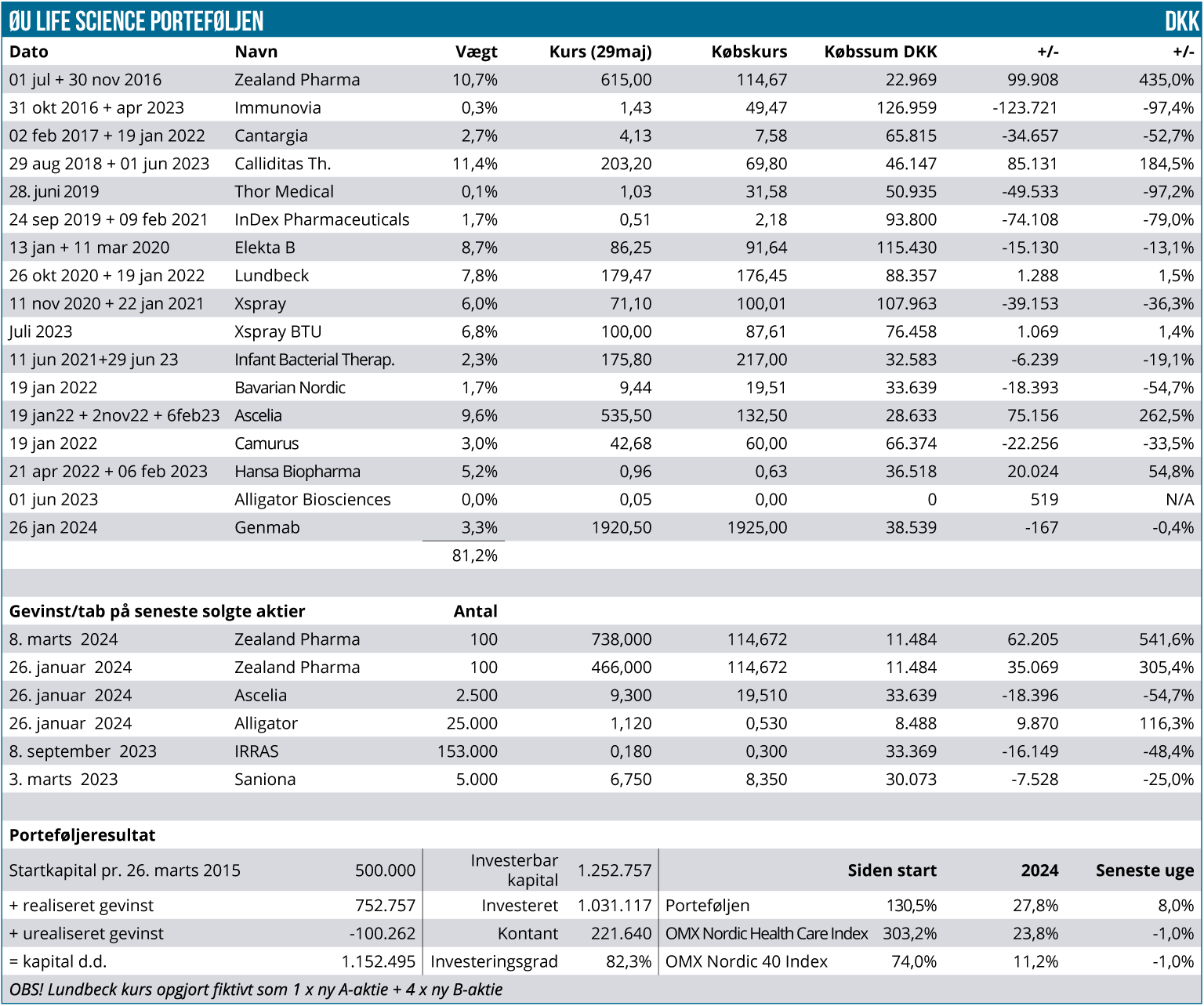

I konkrete tal ligger afkastet nu på flotte 27,8 %, mens det Novo-boostede Nordic Health Care Index er steget 23,8 % i år. Nordic-40 kan slet ikke følge med, trods et ellers ganske pænt afkast på 11,2 % i år. Siden sidst er Life Science Modelporteføljen steget med ca. 85.000 DKK til 1,15 mio. DKK, svarende til en fremgang på næsten 10 %-point i afkastet, som jo måles ud fra årets startværdi på ca. 900.000 DKK.

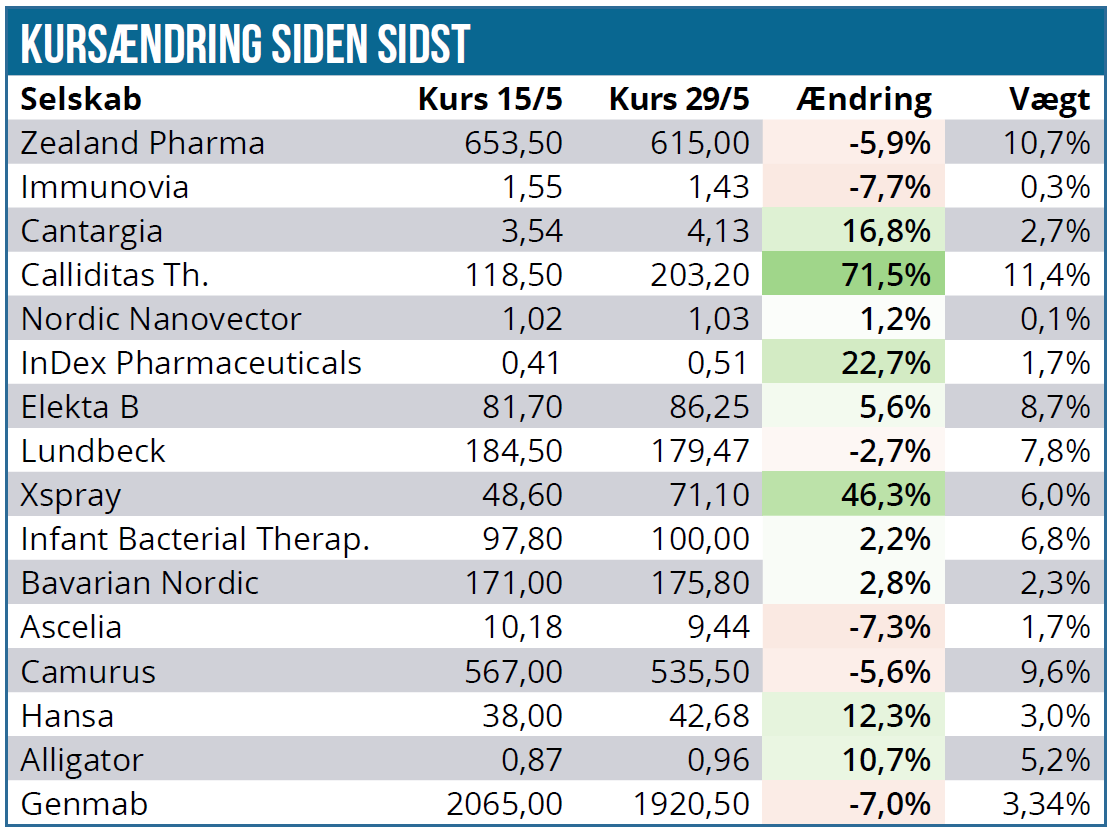

Udover pæne stigninger til Cantargia, Hansa Biopharma og Alligator Bioscience, er der 3 positioner i Modelporteføljen, der springer i øjnene i tabellen over ændringer siden sidst.

Først og fremmest glæder vi os over, at vor tålmodighed med Calliditas blev belønnet pænt i form af det fremsatte købstilbud på 208 SEK, som gav et løft i kursen til 203 SEK modsvarende en stigning på 71 % siden sidst. Da aktien inden stigningen vægtede 7 % giver købstilbuddet isoleret set et bidrag på ca. 6 %-point til afkastet denne gang.

I forhold til vor gennemsnitlige købskurs på 70 SEK har det været en ganske god forretning, selvom vi også i nogen grad har undret os over, hvor volatil aktien har været i vor ejertid. Til gengæld har vi også gentagne gange påpeget den ret store diskrepans mellem selskabets markedsværdi og omsætning og forventede omsætning. Der er trods en lidt svag omsætningsudvikling leveret klar fremgang i perioden på det kommercielle og kliniske plan. En fremgang som markedet reelt set ikke har været interesseret i at belønne, ligesom aktien også gentagne gange og troligt er faldet meget hurtigt tilbage igen ovenpå kursløft fra det vi godt kan karakterisere som ”gode nyheder”. Den der ler sidst ler bedst, fristes man til at konkludere.

Den oprindelige position på kurs 48 SEK har været et glimrende bekendtskab siden august 2018. Vi reducerede på kurs 115 SEK i december 2021 ovenpå den første foreløbige FDA-godkendelse. Sidenhen fik vi mulighed for at genkøbe for 1 år siden d. 1. juni 2023 på kurs 91,50 SEK.

Ovenpå stigningen vægter aktien 11,5 %, og da rabatten lige nu er forsvundet i forhold til købstilbuddet er vi klar til at sælge, såsnart vi skulle have behov for at placere provenuet i andre aktier. Det er klart, at vi også løbende overvejer den – i vores øjne – spinkle mulighed for et konkurrerende bud og shortpositionernes ageren.

Xspray Pharma er også steget pænt siden sidst, og ligger 46,3 % højere i kurs 71,1 SEK. Aktiekursen var endda helt oppe at vende tæt på 80 SEK uden selskabet har leveret egentlige nyheder. Vi ser det fortsat som begyndende spekulation i selskabets kommende lancering og også som en konsekvens af, at emissionen via tegningsretter nu er overstået. Vi synes det er gået lige vel stærkt, men har stadig øjnene og tålmodigheden rettet mod efterårets lancering af ”Sprycel-kopien”.

Udover Calliditas og Xspray Pharma skal vi også fremhæve InDex Pharmaceuticals, som endelig kunne fremlægge de konkrete planer for fremtiden. Det bliver til en fusion med investeringsselskabet Flerie Invest, som vi kender som institutionel investor i flere selskaber i Modelporteføljen og vort dækningsunivers. Det gælder bl.a. Xspray Pharma, Egetis Therapeutics og Nanologica.

Hele Flerie og deres 3+ mia. SEK portefølje af noterede og unoterede investeringer indskydes således i InDex mod udstedelse af nye aktier til en kurs omkring 0,506 SEK. De eksisterende InDex aktionærer får værdisat deres aktier til kontantbeholdningen på 200+ mio. SEK + 20 % og kommer til at sidde tilbage med et ejerskab på ca. 8 % af selskabet. Herefter skal der gennemføres en emission på 520 mio. SEK for at styrke det likvide beredskab i det nye Flerie yderligere.

Samlet set bliver enhver InDex aktionær altså investor i en portefølje af life science investeringer. Uagtet hvor attraktivt det er, mener vi ikke, at det falder ind under investeringsstrategien i Modelporteføljen, og vi har derfor ingen problemer ved nu at sælge beholdningen, der som håbet steg yderligere på annonceringen af de konkrete planer for selskabet. Mere præcist kan fremgangen siden sidst opgøres til 22,7 %, og aktien er nu mere end fordoblet siden bunden ovenpå den skuffende nedlukning af selskabets fase 3 studie.

Eneste mulighed for at InDex (Flerie) senere kan komme tilbage i Modelporteføljen vil umiddelbart være, hvis der under en sur markedsperiode f.eks. opstår en stor forskel mellem værdien af selskabets investeringsportefølje og markedsværdien af Flerie. Vi forventer at sælge InDex Pharmaceuticals i morgen fredag eller i næste uge. Det vil frigøre et beskedent kontantbeløb på næsten 2 %, hvilket også understreger, at InDex, trods den seneste stigning, har været en ganske dårlig investering for Modelporteføljen.

Vi er også nødt til lige at vende Zealand Pharma, som aktuelt ikke længere er den største position pga. Calliditas’ fremgang. Zealand fremlagde tidlige kliniske data fra et af deres fedmeprojekter Dapiglutide, som er en GLP-1/GLP-2 receptor dual agonist. Data var fra et tidligt investigator-ledet studie (”DREAM”) og det viste ”kun” et vægttab på 4,3 % efter 12 uger. I disse tider er det ikke overbevisende, men det skal også noteres, at dosis i studiet ser ud til at være i den lave ende. Der er allerede et fase 1b studie i gang med en betydeligt højere dosis, og man håber derfor at kunne fremvise et højere vægttab i dette studie.

De fremlagte data fra DREAM er ikke de væsentlige fedme-data, som Zealand har på bedding i dette kvartal, og som mange investorer kigger efter. Det er istedet data fra Zealands amylin-projekt, som er hovedattraktionen i dette kvartal, og de data forventes fortsat i juni måned. De halvsløje DREAM-data skubbede aktiekursen ned under 600 DKK, og det er givet, at amylin-projektet vil have en betydeligt større kurseffekt. Begge veje.

Det giver naturligvis stof til eftertanke.

Udover Zealand Pharma kan vi også nævne Genmab på den negative side. Her ser det ud til at være en skuffelse hos investorerne over de første indikationer fra ASCO-præsentationerne/-abstracts. Vi henviser til analysens på side 7 og mener at det nu er oplagt at øge lidt mere i Genmab, som pt. kun vægter 3,3 %.

Kontantbeholdning på 19 %

Kontantbeholdningens andel er faldet i relative termer, selvom den i absolutte tal er helt uforandret. Det skyldes naturligvis ren matematik, fordi hele porteføljens værdi er steget betydeligt. Tillægger vi det forventede provenu fra InDex (1,7 %) og fra Calliditas (11,4 %) har vi reelt set en kontantandel over 30 %.

Vi går derfor på indkøb i morgen fredag eller i næste uge. Vi forventer at øge i Genmab, mens vi ikke har lagt os fast på resten af selskaberne endnu. Qua succesen med Calliditas gør vi os også tanker om, hvorvidt positionen i f.eks. Hansa Biopharma er for lille med en vægt på kun 3 %.

Testselskaberne har vi heller ikke glemt, men det synes svært at udpege den formodede vinder, for det er oprørt vande at svømme i og timingen er svær. Emissioner kan pt. være den eneste gyldne – og relativt sikre – mulighed for at komme halv-billigt ind i en aktie. I hvert fald med en høj sikkerhed for at en nyemission ikke kommer indenfor de første par måneder.

Ascelia Pharma er også stadig en mulig kandidat på købssiden.

Hold som altid øje med handelsmails, som udsendes hver gang vi handler.

Steen Albrechtsen