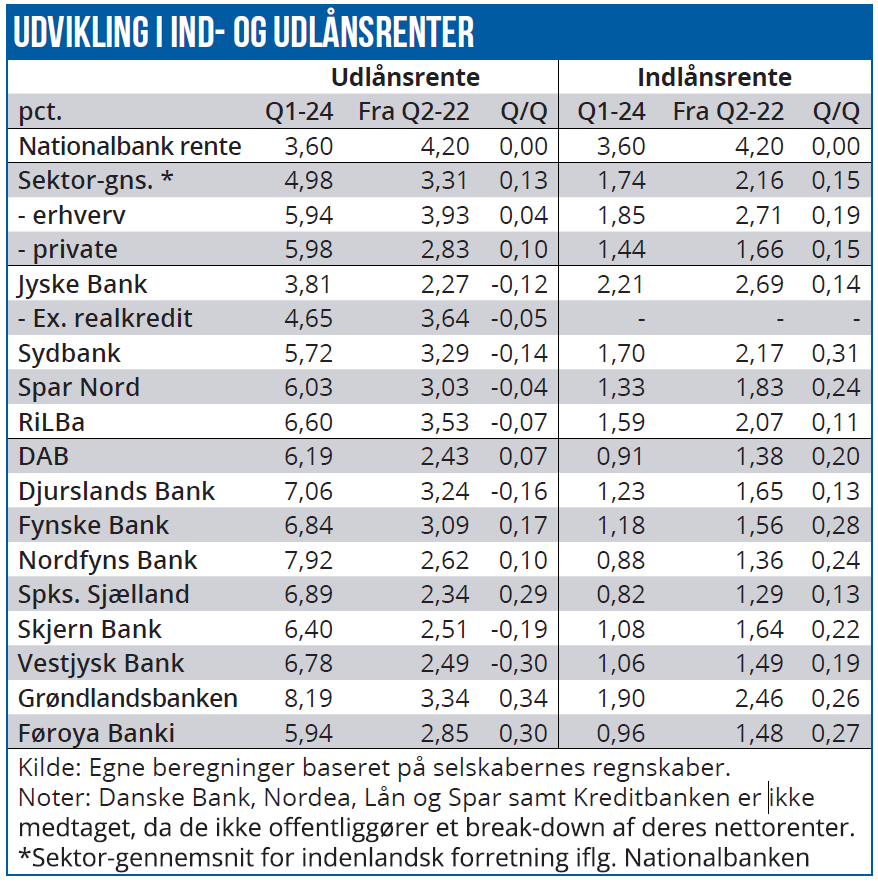

Ifølge Nationalbankens rentestatistik for bankerne skulle udlånsrenterne være steget pænt i årets første kvartal. Men en analyse af bankregnskaberne viser noget andet, for i flere af de større banker er udlånsrenten sat ned, muligvis på grund af skærpet konkurrence om udlånskronerne, skriver finansanalytiker Per Grønborg i denne analyse.

Mens danske og europæiske bankaktier senest har fået et fornyet løft af udsigten til, at korte renter forbliver oppe længere end tidligere forventet, er der andre underliggende negative drivkræfter for de danske bankers udlånsrenter.

En analyse af bankernes regnskaber for årets første kvartal viser, at der er pres på udlånsrenterne, mens indlånsrenter fortsat stiger. Det giver altså et dobbelt pres på rentemarginalen.

Udviklingen er umiddelbart overraskende, fordi Nationalbankens sektortal for bankernes udlåns- og indlånsrenter viste fortsat stigende udlånsrenter i første kvartal. Mest for private med plus 0,1 pct. i forhold til 4. kvartal, og 0,04 pct. for erhverv. Men den virkelighed, som kommer frem i de enkelte bankers regnskab, er anderledes.

Eksempelvis Sydbanks udlånsmarginal ligger hele 0,14 procentpoint lavere end i det foregående kvartal. Den gennemsnitlige udlånsmarginal er i Sydbank 5,72 pct. mod Jyske Banks 4,65 pct. og 6,60 pct. i Ringkjøbing Landbobank, som sammen med nogle mindre lokalbanker synes at være de dyreste banker at låne penge i.

Bankerne oplyser ikke gennemsnitlige udlånsrenter for henholdsvis private og erhverv, og forskellige vægte kan mudre billedet.

Analysen viser, at udlånsrenterne også er faldet i Spar Nord Bank, Ringkjøbing Landbobank og rigtig meget i Vestjysk Bank, der dog fortsat ligger i den dyre gruppe af lokalbanker, når det gælder låneoptagelse. Grønlandsbanken topper med en gennemsnitlig udlånsrente på 8,19 pct., og den har sammen med fire andre banker også øget udlånsrenten i 1. kvartal. Tallene viser, at Nordfyns Bank og Djursland Bank også ligger i den dyre ende for låntagerne.

Efter en længere periode med en entydigt stigende rentetendens har Nationalbankens tal været en fin rettesnor. Nu er vi tilbage i et rentemiljø med stabile renter, og her skal man nok være mere forsigtig med at fæste alt for stor lid til Nationalbankens tal. Også fordi der kan være store forskelle mellem de enkelte banker, og hvordan de forsøger at positionere sig strategisk og konkurrencemæssigt.

Udviklingen i indlånsrenterne viser i de enkelte bankregnskaber en større stigning i 9 ud af 13 banker, end hvad Nationalbankens statistik viser.

Ind- og udlånsrenter er den dominerende del af bankernes nettorenter, men specielt renteindtægter på bankernes obligationsbeholdninger bør man også holde øje med. Særligt i de mindre banker med typisk store obligationsbeholdninger og på grund af et andet regnskabsprincip end det, der anvendes i de store banker.

De store banker anvender typisk en basisindtjeningsmodel, hvor afkastet af egenbeholdningen eller likviditetsporteføljen er isoleret på en separat regnskabslinje, som kaldes beholdningsresultatet, mens nettorentelinjen inkluderer en intern betaling – oftest svarende til Nationalbankens rente – for den likviditet, der er bundet op i værdipapirer.

Udfordringen opstår, når der er en betydelig diskrepans imellem rentekuponen på de obligationer, bankerne ejer, og markedsrenten.

I dag kan banker f.eks. vælge at placere overskudslikviditet i en 1 pct. Realkredit Danmark-obligation med udløb 1. januar 2026 til kurs 96,4. Den giver et direkte afkast (bogføres som rente) på 1,04 pct. og en effektiv rente på 3,3 pct., hvoraf godt to tredjedele kommer som kursgevinst.

artiklen fortsætter under grafikken

Alternativt kan banken vælge at investere i en variabelt forrentet obligation. Det kunne f.eks. være en Nykredit-obligation med samme udløbsdato, en rentekupon der halvårligt fastsættes til Cita 6 måneder + 0,45 procentpoint – aktuelt en rentekupon på 4,09 pct. og en kurs på 100,45. Obligationen vil give et kurstab på ca. 0,3 procentpoint pr. år, da den vil blive indfriet til kurs 100 om godt 19 måneder. Så ved uændret rentekupon vil nettoafkastet være ca. 3,8 pct., mens det direkte afkast vil være 4,07 pct.

Alternativt kan banken vælge at investere i en variabelt forrentet obligation. Det kunne f.eks. være en Nykredit-obligation med samme udløbsdato, en rentekupon der halvårligt fastsættes til Cita 6 måneder + 0,45 procentpoint – aktuelt en rentekupon på 4,09 pct. og en kurs på 100,45. Obligationen vil give et kurstab på ca. 0,3 procentpoint pr. år, da den vil blive indfriet til kurs 100 om godt 19 måneder. Så ved uændret rentekupon vil nettoafkastet være ca. 3,8 pct., mens det direkte afkast vil være 4,07 pct.

Det højere afkast end den fastforrentede obligation skyldes, at obligationsmarkedet har taget højde for en række fremtidige rentenedsættelser i prissætningen af de enkelte obligationer.

Glem alt om journalisternes evige fokus på boligrenten, når ECB ændrer sine renter. Markedet er oftest langt forud for de rentemeldinger, ECB kommer med, så det eneste, der reelt påvirker boligrenterne, er uventede meldinger fra ECB.

For banker, der bruger basisindtjeningsmetoden, vil renteafkastet være det samme, uanset hvilken obligation der vælges, da nettorenterne får tilskrevet en intern fundingrente. For de andre banker, der bruger Finanstilsynets regnskabsopstilling, kan der til gengæld være en ganske betydelig forskel i, hvad der ender som nettorenter, og hvad der ender som kursregulering.

Blot for at være på den sikre side: Indtjeningen er den samme, uanset hvilken regnskabsopstilling man vælger. Men da analytikere og investorer har en tendens til at tilskrive nettorenterne større værdi/stabilitet end kursreguleringer, vil markedet oftest kigge mere positivt på banker, der investerer i den variabelt forrentede obligation end på banker, der investerer i obligationen med 1 pct. i fast rente.

Man bør som investor naturligvis være opmærksom på denne faldgrube og ikke betale for meget for banker, der har et højt direkte afkast af deres obligationer.

Danske Bank, Sydbank og Ringkjøbing Landbobank bruger basisindtjeningsopstillingen.

Jyske Bank bruger en kombination, idet likviditetsporteføljen bogføres ifølge Finanstilsynets regnskabsopstilling, mens investeringsporteføljen – som er er relativt lille – bogføres efter basisindtjeningsmodellen. Det betyder, at transparensen er betydeligt reduceret i Jyske Banks regnskab.

Spar Nord Bank er den eneste bank med reel analytikerdækning, der bruger Finanstilsynets regnskabsopstilling, Alle øvrige banker, undtagen Føroya Banki (tidligere BankNordik), bruger Finanstilsynets regnskabsopstilling.

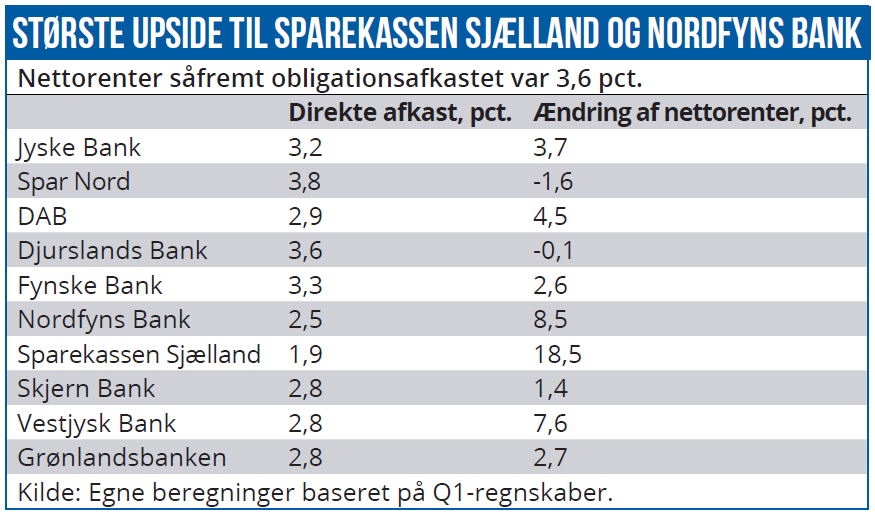

I grafikken herunder har jeg først beregnet, hvad renteafkastet (direkte afkast) var for de enkelte bankers obligationsbeholdning i første kvartal. Dernæst har jeg beregnet, hvor meget bankens rapporterede nettorenter vil ændre sig, såfremt afkastet i stedet havde været 3,6 pct., svarende til indskudsbevisrenten i Nationalbanken (”ændring i nettorenter”).

Den store vinder ville være Sparekassen Sjælland-Fyn, der har et renteafkast på beskedne 1,9 pct. på deres obligationsbeholdning. De ville få forøget deres nettorenter med 18,5 pct., hvis de brugte basisindtjeningsmetoden, og endnu mere såfremt obligationsbeholdningen var investeret i variabelt forrentede realkreditobligationer.

Nummer to på listen er Nordfyns Bank med en potentiel upside på 8,5 pct i nettorenteindtægterne. Nummer tre er Vestjysk Bank med en upside på 7,6 pct.

Eneste bank med nævneværdig downside er Spar Nord Bank, såfremt forudsætningen er et afkast på 3,6 pct., mens det aktuelle afkast på variabelt forrentede realkreditobligationer svarer til det renteafkast, Spar Nord Bank opnåede i første kvartal.

Man bør være opmærksom på, at Sparekassen Sjælland-Fyn har klassificeret en del af sine obligationer som hold til udløb, hvilket forsinker tilpasningen af obligationernes afkast til det aktuelle renteniveau.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank, Spar Nord Bank, Djurslands Bank, Nordfyns Bank og Grønlandsbanken.