Carlsbergs køb af Britvic for næsten 29 mia. kr. er ikke et røverkøb, men under overfladen ligger der nogle relativt store ændringer, som diversificerer Carlsbergs forretning mere og dermed også bør sænke risikoen. Investorerne synes dog lige nu at fokusere på de negative elementer i købet i form af øget gældsætning og et suspenderet aktietilbagekøb.

Carlsberg har i starten af juli givet et købstilbud på engelske Britvic og dermed bekræftet rygterne fra juni om, at der var et købstilbud på bordet. Det var rygter, der med det samme fik Carlsbergs aktie til falde med 10 pct. af frygt for, at man ville betale for meget, eller at opkøbet ville resultere i en kapitaludvidelse.

På kort sigt har investorerne altså ikke taget vel imod planerne om et gældsfinansieret opkøb for 3,3 mia. pund eller 29 mia. kr. Det er formentlig også på lidt længere sigt, man som investor skal finde de langsigtede værdier i opkøbet.

Britvic overtages ved tilbudskursen til en Enterprise Value/EBITDA (justeret) på 13,6, og her bliver det interessant. For ser vi på Carlsbergs multipel, så ligger den målt på 2024-konsensusestimater lige over 9, og det er nærmest på decimalen på niveau med både Heineken og AB InBev. Hjemlige Royal Unibrew, som stille og roligt spreder sig udover Skandinavien, handler aktuelt til en EV/ EBITDA på 12.

Indregner vi de forventede synergier på 100 mio. pund direkte i EBITDA, sænker det isoleret set EV/ EBITDA til 10,2, og selvom det stadig er højere end Carlsbergs egen multipel, så er det omvendt heller ikke voldsomt højere.

Målt i den mere gængse Price/Earnings ligger prisen for Britvic omkring 20,1, og efter synergier og skat anslås P/E til 13,8. Carlsbergs P/E for 2024 ligger lige nu omkring 15, mens de tilsvarende tal for de to globale konkurrenter er 17-18, mens Royal Unibrew ligger på 20.

Carlsberg betaler altså en pæn præmie for at få fingrene i Britvic, og det er med andre ord ikke et røverkøb. Selvom det dog heller ikke synes at være alt for dyrt.

Med opkøbet af Britvic finder man principielt væksten lidt tættere på, samtidig med at man også får øget eksponeringen mod soft drinks, som grundlæggende og alt andet lige synes at være et større vækstområde end øl. En sidste ting, som blev ”gemt” lidt i meddelelsen, er, at Carlsberg løfter sit gearingsmål fra <2,0 til <2,5, hvis man måler på EBITDA i forhold til den nettorentebærende gæld.

Med opkøbet stiger Carlsbergs gearing til 3,5 og forventes først i 2027 at nå ned under den nye målsætning. Det betyder, at der ikke sendes kapital tilbage via aktietilbagekøb, førend gearingsmålsætningen er nået, og derfor blev det igangværende aktietilbagekøbsprogram suspenderet samtidig med offentliggørelsen af købsaftalen.

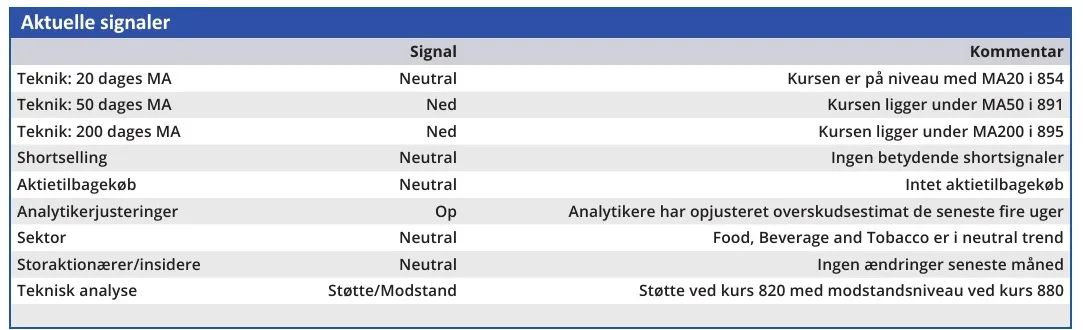

Efter kursfaldet ligger den aktuelle P/E-2024 omkring 15 for Carlsberg, og det synes ikke at være til den høje side for en forretning med lavere risiko. Vi anerkender dog også, at investorerne formentlig først vil se reelle positive effekter fra opkøbet, førend tvivlen igen kan komme Carlsberg til gode.

Konklusion

Aktuel kurs 835,40

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 920

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.