Just, som man troede, at Ørsted var på rette spor efter de senere års mange problemer, poppede de udfordrede amerikanske projekter igen op som trold af en æske med nye nedskrivninger. På sin vis synd, da de dækkede for en ellers udmærket fremgang i den øvrige forretning.

Selvom den relativt unikke baggrund for nedskrivningen blev forsøgt forklaret, blev der i den grad pustet til et gammelt spøgelse hos investorerne, som sænkede markedsværdien med 16-17 mia. kr., selvom nedskrivningerne i sig selv kun var på 3-4 mia. kr. Det siger i sig selv alt om situationen p.t.

Efter snart mange kvartaler med problemer for Ørsted var der tegn på, at det nu endelig var ved at vende for selskabet. Den reviderede investeringsplan gav mere luft og sikkerhed i økonomien, selvom den selvsagt også kostede lidt på ambitionerne.

Så langt så godt, og efter et regnskab for 1. kvartal, hvor man endda kunne tilbageføre nogle af nedskrivningerne på det amerikanske projekt Sunrise, var scenen sat for en fortsat god udvikling i 2. kvartal. Ikke mindst i lyset af udsigten til faldende renter og en stigende tillid til ledelsen og fremtiden.

Aktiekursstigningen fra niveauet 350-400 til 400-440 i år indikerer også, at investorernes syn på selskabet var på vej i den rigtige retning og langt fra krisen i slutningen af 2023 med aktiekurs på den forkerte side af 300.

Optimismen var dog kortvarig, for 2. kvartalsregnskabet smed igen grus i maskineriet pga. nye nedskrivninger i USA og et droppet Power-to-X projekt i form af e-metanol-projektet FlagshipOne, hvor man ellers havde taget investeringsbeslutning i 2022.

FlagshipOne koster 1,5 mia. i nedskrivning, og det hører hjemme i det lille hjørne af forretningen, der handler om at være med på de førende næste generationsteknologier i den grønne omstilling.

Flere spørgsmål gik på selskabets likviditet, og ved især et spørgsmål til sidst gjorde selskabets CFO Trond Westlie sig – i vores optik – uheldigt bemærket. Selvom han kun har været CFO siden 1. april, kan det ikke undskylde ikke at kunne give svar på det relativt simple spørgsmål om, hvorfor selskabets likviditetsreserve er faldet med 14 mia. kr. og dermed noget mere, end cash-burn på omtrent det halve fra drift og investeringer kan forklare.

Med lang international CFO-erfaring fra bl. a. Maersk og mere end fire måneders ansættelse i Ørsted er det svært at finde en gyldig forklaring på det manglende svar.

Det er tydeligt, at tillidsbruddet har stoppet Ørsted-aktiens comeback. Tror man fuldt ud på det ”uheldige” engangselement i nedskrivningen, er det klart, at en nedskrivning på 2,0 – 2,5 mia. kr. (eller 3,9 mia. inkl. FlagshipOne) ikke i sig selv kan forklare et fald i markedsværdien på 16-17 mia. kr.

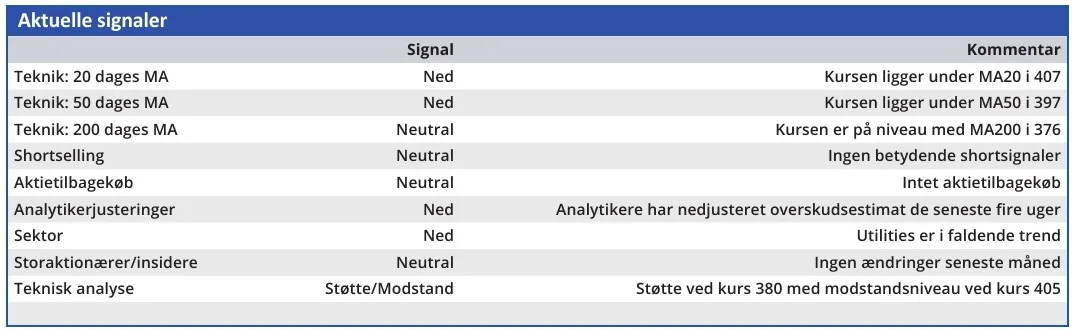

Vi forventer, at aktien i det næste stykke tid vil holde sig i kursintervallet 350-400, medmindre vi ser markante rentefald. Med et næsten uændret syn på fremtiden ser vi kurs 350-370 som et pænt niveau at købe på, hvis man er parat til en langsigtet investering.

Konklusion

Aktuel kurs 376,70

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 400

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.