Festen er stadig i gang for Torm, der nyder godt af de omlagte skibsruter pga. skibsangrebene i Det røde hav. Råolieskibe har på det seneste kannibaliseret på de gode rater, men det forventes at dø ud i takt med vintersæsonens start og ændre balancen i markedet til produkttankejernes fordel.

Da vi sidst skrev om Torm i starten af året, var fokus på varigheden af den da ”ulmende” konflikt i Det røde hav.

Siden er konflikten eskaleret, og enhver vestligtorienteret skibsreder med blot et gran af respekt for sit mandskab vælger en anden og længere rute end gennem Suez. Dvs. syd om Afrika.

Det lægger beslag på en hel del af kapaciteten indenfor produkttank og har hjulpet med til at fastholde det forhøjede rateniveau. Til illustration af effekten estimeres det, at Det røde hav har omdirigeret ca. 8 pct. af produkttankskibene, således at kun 4 pct. af den globale produkttanktransport går gennem Det røde hav mod 12 pct. før konflikten.

Raterne har på det seneste været en smule til den svage side, og selvom det er lavsæson, er der lidt usikkerhed at spore i forhold til, om det er en permanent svækkelse af rateniveauet.

Torms resultat for 2. kvartal var bedre end sidst og drevet af bedre rater og ca. 300 flere skibsdage, som er kommet i hus via køb af skibe, der er betalt delvist med nye aktier. Trods aktieudvidelsen er indtjeningen per aktie steget til 2,08 USD mod 1,78 USD (justeret for derivater) i 2. kvartal sidste år. Afhængig af USD-kursen svarer det til ca. 14 kr. per aktie per kvartal eller 5,5 pct. af dagens aktiekurs.

Det gode resultat og den solide kapitalposition medfører en fortsat flot udbyttebetaling fra Torm på 1,8 USD per aktie eller 12 kr. svarende til næsten 5 pct. i direkte afkast for kvartalet.

At det grundlæggende stadig er gode tider, er der ikke tvivl om, når vi ser på rateafdækningen for 3. kvartal per 11. august, hvor 64 pct. af de resterende skibsdage i kvartalet er afdækket til 38.340 USD/dag. Det er betydeligt mere end status ved samme tid sidste år, hvor Torm per 14. august havde afdækket 74 pct. af de resterende skibsdage for 3. kvartal 2023 til 30.354 USD/dag.

Afdækningen er med til at forklare, hvorfor Torm kunne løfte bunden af helårsintervallet med 50 mio. USD til nu imponerende 850-1050 mio. USD på EBITDA-niveau.

Men ordrerne på nye skibe begynder nu at pible frem, og det betyder, at vi langt ude i horisonten begynder at kunne skimte en ændring mellem udbud og efterspørgsel. Det tæller også med i vores overvejelse, at Torm efterhånden handles til en aktiekurs, der overstiger indre værdi.

Vi forventer, at der er lidt mere i aktien, efterhånden som den traditionelt stærke vintersæson går i gang. Da aktien handler over indre værdi, er det dog kun nok til en spekulativ købsanbefaling for de risikovillige investorer.

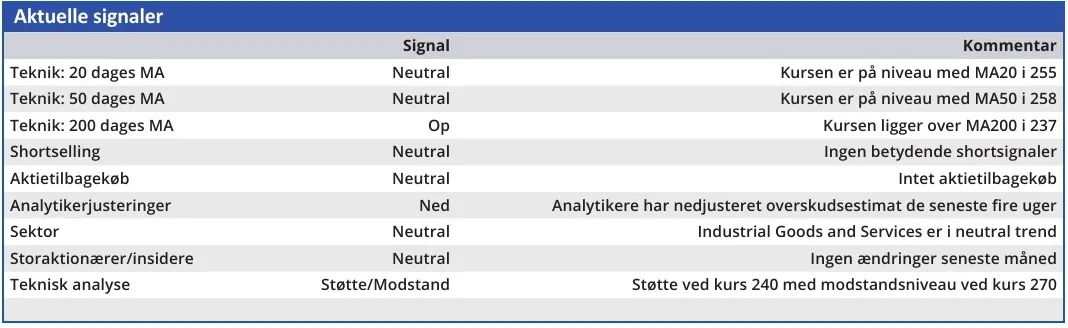

På kursmålssiden kigger vi mod den tidligere top omkring 275, hvilket sammen med det løbende udbytte omkring 10 kr. per aktie per kvartal er nok til at give aktien et interessant potentiale hen over de næste 2-3-4 måneder.

Konklusion

Aktuel kurs 255,20

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 275

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.