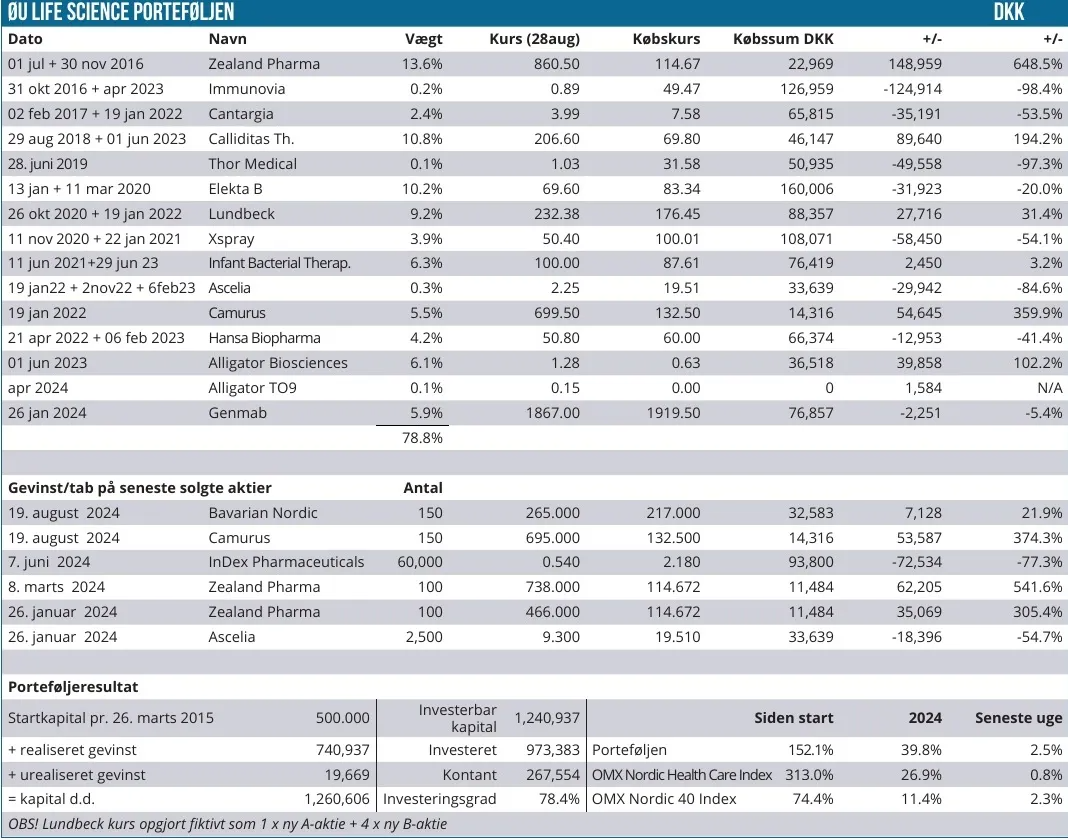

Det har været endnu en god 14 dages periode for Modelporteføljen, som har løftet afkastet fra 36 % til 39 % siden nytår. Mest bemærkelsesværdigt er måske, at stigningen er kommet på trods af en tilbagegang på 5 % i porteføljens største og mest givtige position i Zealand Pharma. Siden sidst har vi solgt 2 positioner og et 3. salg er på vej. Det giver højvande i kontantkassen, og vi har denne uge valgt at indgive tegningsønsker i hele 3 emissioner, ligesom vi også har løftet en af vore positioner op til den maksimale vægt 10 %.

Hvis vi starter på det overordnede niveau, så kan de to referenceindeks også notere en fremgang i afkastet år-til-dato siden sidst. Således har Nordic Health Care Index lagt 1 procentpoint til afkastet, der nu er på 26,9 %, mens det brede Nordic-40 indeks har lagt 2,5 procentpoint til afkastet, som nu er nået op på 11,4 % siden nytår.

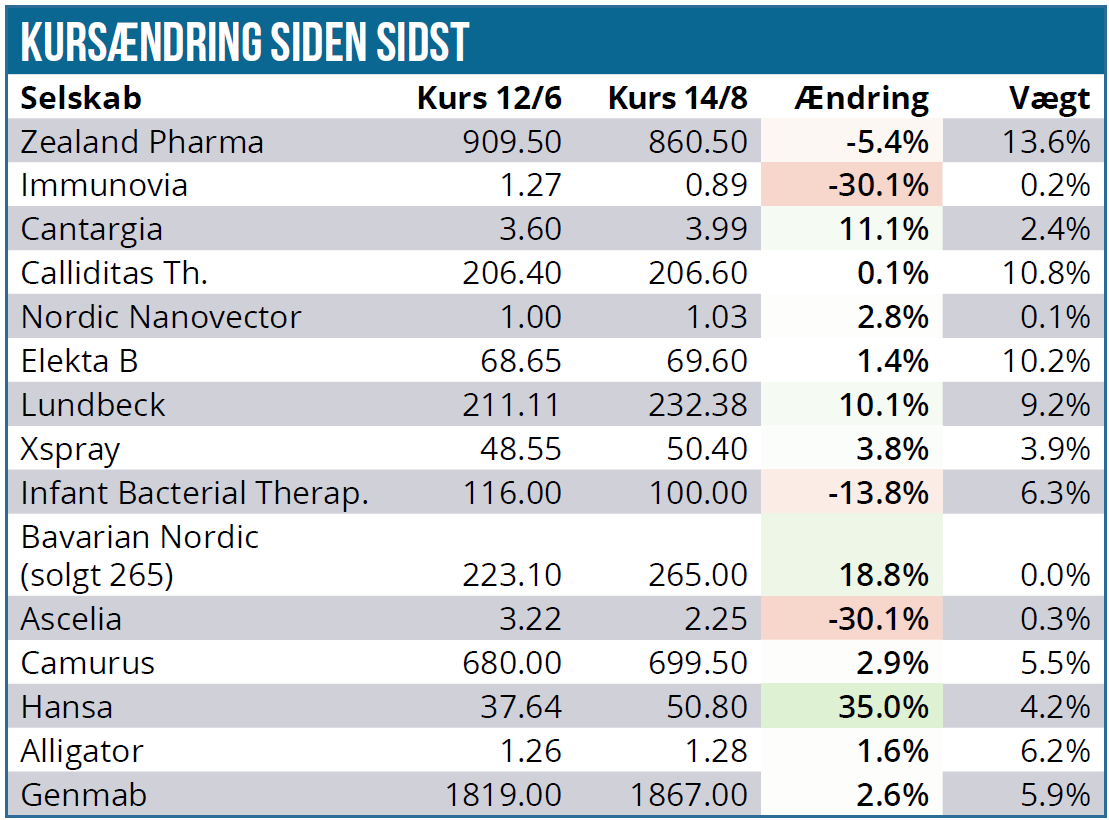

Med en fremgang til Life Science Modelporteføljen på over 3 procentpoint er vi naturligvis nok engang ganske tilfredse med udviklingen siden sidst. Ser vi på udviklingen i positionerne, er der fremgang at spore hos rundt regnet 2/3 af positionerne, mens kun 1/3 er faldet.

Betydelige fald på 30 % kan spores i emissionsaktuelle Ascelia Pharma og Immunovia, men begge aktier vægter så lidt, at det ikke har nogen reel betydning. Her er det dog værd at nævne, at vi som nævnt i onsdagens handelsmail har valgt at deltage i fortegningsemissionen for begge aktier. For Ascelia Pharma med et ønske om større tegning end vores respektive andel, hvilket der kan læses mere om længere nede i denne kommentar.

Mere betydende er faldet på 5,4 % i Zealand Pharma, som nu vægter 13,6 %, men også her må vi notere, at det efterhånden er et udsving, der ligger indenfor normalen i denne mere og mere spekulative fedmerelaterede aktie. Således lægger vi ikke yderligere vægt på udsvinget.

Sluttelig er det værd at nævne faldet på 13 % i IBT, som nu er tilbage på kurs 100 SEK efter en kortvarig opblomstring i kølvandet på et opdateret kursmål hos en svensk bank. Fsva. IBT henviser vi til at analysen på, der kommer online i løbet af ugen, og nøjes med her blot at konstatere, at vi formentlig næste gang enten kan juble over en flot kursstigning eller græde over et kursfald. Alt afhænger af de fase 3 data, der formentlig kun er 1-2 uger væk.

På den positive side vil vi fremhæve Lundbeck, som lever videre på et pænt regnskab i sidste uge med efterfølgende opjusteringer af kursmål hos flere banker på bagkant af den flotte udvikling i både alzheimers og migrænemidlet. Vort kursmål på 45 DKK er nu ved at være indfriet, og vi vil formentlig opdatere vor analyse i næste udgave. Umiddelbart ser det ud som om, at aktien er på vej tilbage ind i varmen hos både analytikere og investorer, og derfor er der højst sandsynligt mere at komme efter kursmæssigt. Vi noterer, at aktien trods en stigning til kurs 45-50 DKK per aktie fortsat kun i ”gammel regning” (før splittet i A- og B-aktier) handler omkring kurs 230-240 DKK.

Bavarian Nordic fremgår også for sidste gang af oversigten, da vi som bekendt valgte at sælge hele positionen i sidste uge på krus 265 DKK. Måske var det en anelse for tidligt, men det er umiddelbart vores vurdering, at abekoppe-eventyret er ved at nå sin top, da sandsynligheden stadig taler for, at salget er af mere midlertidig karakter og ikke permanent. Det er også værd at nævne, at konkurrenten Valneva har fremlagt regnskab, hvor det første salg af deres first mover vaccine (IXCHIQ) mod chikungunya virus er bogført. Helt som forventet er det et ganske lavt tal på ca. 1 mio. EUR for 1. halvår, og det tager givetvis noget tid at få opbygget markedet. Vi solgte Bavarian Nordic på kurs 265 DKK med en gevinst på ca. 22 % og fik frigjort lige over 3 % af kapitalen.

Vi benyttede også lejligheden til at reducere i Camurus, som har været et fornemt bekendtskab i porteføljen. Således valgte vi at sælge halvdelen af beholdningen på kurs 695 og dermed nedbringe vægtningen fra ca. 11 % til ca. 5,5 %. Aktien har trods valutamodvind leveret en gevinst på 374 % over 2½ års ejerskab. Måler vi afkastet fra købskursen på 132 SEK og op til salgskursen på 695 SEK, ligger det på 426 % eller mere end en 5-dobling af aktiekursen. Salget skal ses som profithjemtagning ovenpå et flot forløb, der også har bragt markedsværdien op på et højt 2-cifret milliardbeløb, hvor vi ser en risiko for, at aktien er løbet lidt forud for den underliggende udvikling i selskabet.

Det 3. og sidste salg handler om Calliditas, hvor vi har accepteret det japanske købstilbud, som udløber snart. Vi forventer, at tilbuddet gennemføres, og en afregning indenfor 1-2 uger på tilbudskursen 208 SEK. Det vil frigive yderligere 10 % i kapitalen, og dermed har vi over 30 % i ledig kapital. Formentlig bliver der lavet om på dette i næste uge, når resultatet af 3 emissioner foreligger.

Vi benyttede også lejligheden til at øge positionen i Elekta med 1.000 stk. til kurs 68,30 SEK og dermed bringe positionen op på 10 %, som er max. Vi ser stadig positive på Elekta som strukturel vækstcase, der måske også af den grund vil få gavn af et moderat faldende renteniveau. Mere om Elekta i næste udgave, hvor vi kigger nærmere på dagens kvartalsregnskab.

Deltagelse i 3 emissioner

Som vi meddelte i en handelsmail onsdag i denne uge, har vi valgt at deltage i 3 emissioner. I Immunovia emission tegner vi kun på de modtagne tegningsretter, mens vi i Ascelia Pharma også forsøger at få en yderligere tildeling uden brug af tegningsretter. Vi har i Ascelia også modtaget tegningsretter på den eksisterende position, men det er ganske lidt, vi skal investere, hvis vi kun tegner på dem.

Vi har længe talt om, at en emission kunne være anledningen til at sætte mere kapital på spil i nye positioner. Derfor har vi efter nøje overvejelse valgt at indgive et tegningsønske på emissionen i det lille selskab Prostatype Genomics. I sig selv er selskabet principielt for småt til, at vi kan handle i det, men da der er tale om en emission på næsten 50 mio. SEK, mener vi godt at kunne forsvare det uden at frygte, at vi påvirker kursen med vores handel, som jo reelt blot stadig er et tegningsønske. At dømme ud fra kursen på tegningsretter er det dog nok sandsynligt, at vi vil få en tildeling.

Det skal her understreges, at Modelporteføljen er fiktiv, men bliver behandlet som om der var rigtig kapital i spil. Derfor vil der også kun komme en position i Modelporteføljen, hvis resultatet af emissionen bliver, at der bliver tildelt aktier til de investorer, der har ønsket at tegne uden brug af tegningsretter.

Vi gengiver her handelsmailen, som fortæller lidt mere om de konkrete handler og tegningsønsker, som samlet set kan sætte 6-7 % af kapitalen i arbejde, hvis vores ønsker honoreres fuldt ud:

Ascelia Pharma emission: Vor beholdning på 2.500 stk. aktier udløser 2500 Unit Rights (UR). 13 UR udløser tegning af 8 units, hvorfor vi kan tegne 2500/13 = 192,3, som nedrundes til 192 og ganges med 8 = 1.536 units á 5,07 SEK = 7.782,52 SEK. Hver unit indeholder 3 aktier og 1 tegningsoption.

Vi beder samtidig om at tegne 15.000 units ekstra uden brug af UR. Det er ikke sikkert, at vi får denne tegning hverken helt eller delvist, men vi prøver lykken. Alternativt kan man købe ekstra UR direkte i markedet til aktuelt omkring 0,1 SEK per stk.

Vi udnytter altså de tildelte retter og indgiver det ekstra ønske i Ascelia Pharma. Lykkes det, tegner vi for op til 76.050 SEK ekstra svarende til ca. 50.000 DKK eller ca. 4 % af porteføljen.

Immunovia emission: Beholdningen i Immunovia på 3.500 aktier udløser 10.500 Unit Rights, som kan bruges i forholdet 2 til 1, således at vi kan tegne 10.500/2 = 5.250 Units á 1,02 SEK. Hver unit indeholder 2 aktier og 3 tegningsoptioner.

Prostatype Genomics emission: Blandt de meget små selskaber finder vi også en igangværende emission i Prostatype Genomics, som vi vælger at indlægge et tegningsønske på. Da Prostatype Genomics som selskab er lille og med en ”dyr emissionshistorik”, vælger vi kun at tegne for op til 2 % af porteføljen. Aktien er selvsagt også lille og illikvid. Vi indgiver således et ønske om at tegne op til 750.000 units á 0,05 SEK, svarende til 37.500 SEK. Hver unit indeholder 5 aktier á 0,01 SEK og 2 tegningsoptioner. Vi forventer, at der efter emissionen bliver gennemført et omvendt aktiesplit.

Prostatype Genomics er det mindste selskab (pre-money værdi ca. 10 mio. SEK), der til dato er kommet ind i Modelporteføljen, hvorfor vi understreger risikoen og illikviditeten i aktien, men da der er tale om en 50 mio. SEK emission, vurderer vi ikke, at vores mulige handel (/emissionsønske) kan påvirke aktiekursen.

Når vi vælger at indgive et tegningsønske, skyldes det, at selskabet efter flere dyre emissioner nu synes at stå ved et afgørende kommercielt punkt, hvor et gennembrud i Spanien kan være på vej, samtidig med at emissionen kan sikre selskabet en runway, der også når forbi vigtige kommercielle fremskridt i USA.

Kontantbeholdningen

Med de gennemførte køb og salg og det forestående salg af Calliditas har vi fortsat en for stor kontantbeholdning omkring 25 % afhængig af, hvordan vores tegningsønsker falder ud. Vi forventer således at købe flere positioner inden næste udgave. Hold øje med handelsmails.

Disclaimer: Redaktør Steen Albrechtsen og/eller nærtstående ejer aktier i stort set alle Modelporteføljens positioner og indgiver også tegningsønsker i ovennævnte emissioner.

Steen Albrechtsen