Den længede ventede spaltning blev gennemført og frigjorde på førstedagen 2% i værdi til aktionærerne. Glæde varede dog kort, da NKT Holding på andendagen oplevede et betydeligt salgspres.

Spaltningen af NKT Holding i NKT og Nilfisk har allerede givet anledning til betydelig handelsaktivitet i begge aktier, hvor flere investorer/spekulanter har anmeldt en shortinteresse til Finanstilsynet. Shortpositionerne er fortsat fordelt på begge aktier, men vi forventer, at de langsomt vil koncentrere sig om det fortsættende NKT Holding, hvor Cables-aktiviteterne ligger og udgør den altovervejende del af selskabet.

Vi noterede også på første handelsdag, at LEGO pengetanken Kirkbi offentliggjorde, at deres aktiepost havde krydset 10% opad i Nilfisk, og indikerede dermed en positiv interesse for aktien fra det institutionelle investorsegment.

Allerede fredag på 2. dagen blev NKT Holdingaktien udsat for et salgspres, der sendte aktien hele 6% ned over dagen. Vi tolker det i retning af, at shortspekulanterne nu har fået mulighed for at shorte ”den rene vare”, da deres argumentation synes at koncentrere sig om det hul i Cablesordrebog, der opstod i forbindelse med fusionen med ABB’s kabelaktiviteter. Det er bl.a. den engelske børsmægler Barclays, der har fokuseret meget negativt på ordrebogen, og også fredag er kommet med et opdateret kursmål på 160 på NKT.

Nilfisk slippes fri

Vi har tidligere i AktieUgebrevet skrevet om konglomeratrabatten i NKT og værdien i de 2 store forretningsområder. Nilfisk, som hidtil har været lillebror i det nu opløste konglomerat, ser ud til at blive sluppet fri og får lov til at agere selvstændigt. Vi noterer, at ledelsen allerede har været ude og tale om, hvordan den nye børsplatform giver adgang til f.eks. at betale for opkøb med nyudstedte aktier.

Det falder fint i tråd med Nilfisks vækststrategi, hvor det er opkøb, der skal drive omsætnings- og resultatvæksten fra det nuværende niveau.

Vi har flere gange påpeget, at Nilfisk med en EBITDA-margin omkring 12-13 har nået det niveau, der synes at være opnåeligt i branchen under de nuværende konkurrencemæssige forhold, hvor en håndfuld store virksomheder deler lidt under halvdelen af markedet. Der er altså rigeligt med rum til at vokse via opkøb i den store samling af mindre regionale og nationale spillere, som sidder på op mod 60% af markedet.

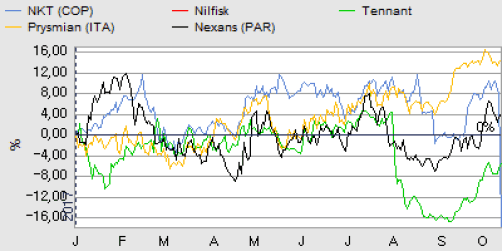

Nilfisk-konkurrenten Tennant er p.t. værdiansat til en P/E på 24 for 2018, efter at de er løbet ind i problemer med et stort opkøb. Det minder om den risiko, der vil træde tydeligere frem, når/hvis Nilfisk går på jagt efter større opkøb. De senere par år har været præget af mindre opkøb, som ikke for alvor har kunnet ryste virksomheden og dens præstationer.

Først kursmål efter 3. kvartalsrapporten

På helt kort sigt indtager vi en afventende holdning til NKT Holding i respekt for shortinteressens mulige negative påvirkning. Et yderligere pres på aktien henover de næste par måneder ned mod kurs 200-225 ser vi som en udmærket købsmulighed i en aktie med et interessant langsigtet potentiale. Vi venter, at hullet i ordrebogen allerede i 2018 vil være et overstået kapitel, så markedet igen kan fokusere på indtjeningsmulighederne i den nye store og sammenlagte kabelforretning. For Nilfisk er vi moderat positive på det nuværende kursniveau med tanke på det positive skub til væksthistorien som eventuelle opkøb initielt vil bidrage med.

Børskurser på analysetidspunktet NKT Holding: 286 – Nilfisk: 252

Læs tidligere analyser af NKT her. Password er abonnent email, og adgangskode kan hentes her.