Vestas slår internationale peers som Goldwin og Nordex på centrale klimamålepunkter, viser en undersøgelse udarbejdet af Økonomisk Ugebrev. Vestas har de seneste tre år reduceret koncernens samlede klimaaftryk mere end konkurrenterne, og også når det gælder intensitetsaftryk, altså ton drivhusgas (GHG) pr. omsat krone, er Vestas bedst, skriver Redaktør Claus Strue Frederiksen.

Økonomisk Ugebrev har undersøgt, hvordan Vestas klarer sig på klimaområdet i forhold til internationale peers. Undersøgelsen viser, at Vestas – ud af en peergruppe på fem globale vindmølleproducenter – er bedst i to ud af fire centrale målepunkter.

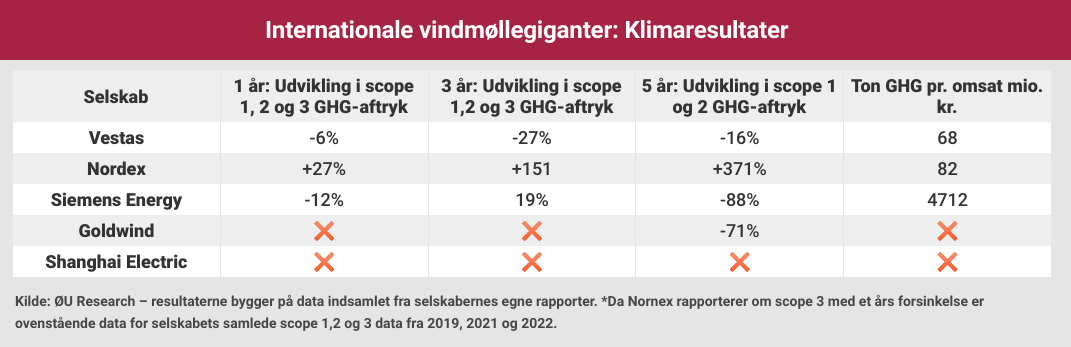

Vestas har de seneste tre år reduceret sit samlede scope 1, 2 og 3 aftryk af drivhusgas (GHG) fra 10,7 mio. ton i 2020 til 7,8 mio. ton i 2023, altså en reduktion på 27 pct. Ingen af de øvrige selskaber i peer-gruppen kan fremvise reduktioner for perioden. Eksempelvis har tyske Siemens de seneste tre år øget sit samlede scope 1, 2 og 3 GHG-aftryk fra 0,9 mia. ton til 1,1 mia. ton, altså en stigning på næsten 20 pct.

99 pct. af Siemens enorme GHG-aftryk stammer fra scope 3 kategorien use of sold products. Her indgår blandt andet den udledning, som Siemens’ solgte gasturbiner, udleder hos kunderne. Også når det gælder det såkaldte intensitetsaftryk, det vil sige hvor meget drivhusgas et selskab udleder set i forhold til dets omsætning, er Vestas i front.

I 2023 omsatte Vestas for 115 mia. kr. og havde et samlet GHG-aftryk på 7,8 mio. ton. Det svarer til, at Vestas udledte 68 ton GHG pr. omsat mio. kr.

Til sammenligning udleder tyske Nordex 82 ton GHG pr. omsat mio. kr., altså 20 pct. mere end Vestas.

Lisa Ekstrand, bæredygtighedschef i Vestas, oplyser til Økonomisk Ugebrev, at selvom Vestas ikke er i mål, så er man glad for de foreløbige resultater: ”Vores arbejde med bæredygtighed er kontinuerlig. Og selvom vi endnu ikke er i mål, er vi glade for den CO2-reduktion, vi har opnået de senere år. Især fordi CO2-besparelserne er sket, selvom vi har oplevet organisk vækst i forretningen.”

Ifølge Lisa Ekstrand er reduktionen af drivhusgas primært opnået ved at reducere emissioner fra selskabets vindmølleproduktion. Blandt andet ved hjælp af omstilling af varmesystemer på egne fabrikker, så de nu bruger elektricitet fra vedvarende energikilder. ”Vi er også i gang med en transition af vores vognpark og servicefartøjer, så de i fremtiden kører på el og biobrændstof, mens vi lige nu tester verdens første offshore-servicefartøjer, der drives af brint og metanol. Vi arbejder tillige på at udvikle ny kemi, der muliggør genbrug af kompositmaterialer i vindmøllevinger, mens vi har introduceret lavemissionstål i produktionen af vindmølletårne”, siger hun.

I forhold til reduktion af drivhusgas det seneste år må Vestas dog nøjes med en andenplads i peergruppen. Fra 2022 til 2023 reducerede Siemens sit samlede klimaaftryk med 12 pct. – hvilket svarer til mere end 150 mio. ton GHG. Vestas reduktion for samme periode er noget mere beskeden: 6 pct., svarende til omkring en halv mio. ton GHG.

Siemens er også i front, når det gælder reduktion af GHG-aftryk fra selskabets egne operationer, der dækker scope 1 og 2 aftrykket. Her har Siemens de seneste fem år reduceret sit aftryk med 88 pct. – Vestas’ reduktion for samme periode opgøres til 16 pct.

Klimarapporteringen fra undersøgelsens to kinesiske selskaber, Goldwind og Shanghai Electric, er yderst beskeden, i hvert fald vedrørende åbenhed om centrale klimadata. Begge selskaber bruger ellers meget spalteplads på at rapportere om klima. Men ingen af dem oplyser om deres scope 3 udledninger, som ellers må formodes at udgøre hovedparten af deres samlede klimaaftryk.

Goldwind melder ganske vist om pæne reduktioner på scope 1 og 2 GHG-aftrykket de seneste fem år, men i selskabets seneste bæredygtighedsrapport oplyses intet om scope 3 GHG-aftrykket, hvilket gør det umuligt at sammenligne selskabets klimapræstationer på centrale områder med resten af peer-gruppen.

For Shanghai Electric står det endnu værre til – her har det ikke været muligt at finde data, der gør det muligt at beregne ét eneste af undersøgelsens fire målepunkter.

Claus Strue Frederiksen

Sådan har vi gjort

Økonomisk Ugebrev Samfundsansvars undersøgelse af store danske selskabers klimapræstationer i forhold til internationale peers tager udgangspunkt i følgende fire målepunkter:

Målepunkt 1: Reduktion i klimaaftryk det seneste år – hvor meget har virksomheden reduceret sin samlede scope 1, 2 og 3 udledning det seneste år? Eksempel: I 2022 var Ørsteds samlede scope 1, 2 og 3 aftryk 13,5 mio. ton GHG. I 2023 var Ørsteds samlede aftryk faldet til 7,2 mio. ton GHG, altså en reduktion på 47 pct.

Målepunkt 2: Reduktion i klimaaftryk de seneste tre år – hvor meget har virksomheden reduceret sin samlede scope 1, 2 og 3 udledning de seneste tre år? Eksempel: I 2020 var Ørsteds samlede scope 1, 2 og 3 aftryk 27,2 mio. ton GHG. I 2023 var Ørsteds samlede aftryk faldet til 7,2 mio. ton GHG, altså en reduktion på 73 pct.

Målepunkt 3: Reduktion i klimaaftryk de seneste fem år – hvor meget har virksomheden reduceret sin samlede scope 1 og 2 udledning de seneste fem år? Eksempel: I 2018 var Ørsteds scope 1 og 2 aftryk på 3,5 mio. ton GHG. I 2023 var Ørsteds scope 1 og 2 aftryk faldet til 1,6 mio. ton GHG, altså en reduktion på 55 pct.

Målepunkt 4: Intensitetsaftrykket – hvad er selskabets samlede scope 1, 2 og 3 GHG-aftryk set i forhold til omsætning? Eksempel: I 2023 omsatte Ørsted for 79.255 mio. kr. og havde et samlet GHG-aftryk på 7.2 mio. ton, hvorved Ørsted har udledt 91 ton GHG pr. omsat million kr.

Med udgangspunkt i virksomhedsrapporter udgivet i 2024 har vi indsamlet klimadata fra selskaberne. Virksomhedernes klimarapportering er dog forskelligartet og varierende i kvalitet og prioriteringer. Derfor er klimaoplysningerne ikke altid direkte sammenlignelige på tværs af forskellige selskaber.

Vi har bestræbt os på, at undersøgelsen ikke ender med, at man sammenligner æbler og pærer. Men det er naturligvis en begrænsning, at man som ekstern part ikke kan efterprøve virksomhedernes klimadata og udregningsmetoder i detaljen.

Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved research assistent Olivia Riber og redaktør Claus Strue Frederiksen.