Regnskabet for det første egentlige kvartal efter den officielle sammenlægning mellem Chr. Hansen og Novozymes er offentliggjort. Og der var flere gode takter at spore på vækstfronten, samtidig med at regnskabet blev krydret med en lille opjustering af både omsætning og indtjening.

Særligt i 2. kvartal var væksten lidt bredere funderet på tværs af alle divisioner, hvilket gav sig udslag i en organisk vækst på hele 10 pct. på tværs af selskabet.

Noget overraskende var det divisionen for vaskemidler, der for engang skyld skilte sig positivt ud, mens malurten i bægeret var, at væksten målt på halvåret var skævt fordelt geografisk. Her var særligt Nordamerika svag med kun 3 pct. vækst.

Konsensusestimaterne ligger på en omsætningsvækst på 6-8 pct. med 7 pct. som median. Med den løftede omsætningsforventning fra 5-7 pct. til 7-8 pct. og et godt momentum på basis af en vækst på 10 pct. i 2. kvartal skal konsensus formentlig løftes en smule.

For de kommende år synes estimaterne også at være meget enslydende på 6-8 pct. med 7 pct. som median, og dermed er der formentlig stadig plads til positive overraskelser, hvis Novonesis kan fastholde det nuværende momentum på 8-10 pct.

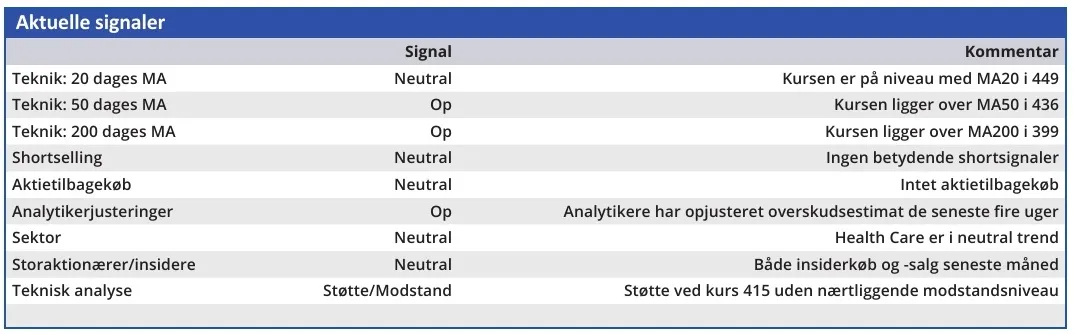

15 analytikere indgår i konsensus, og Novonesis har ikke uventet en pæn bred dækning. Hele elleve af disse analytikere har en købsanbefaling, mens tre ligger på hold og kun én salg.

Aktien er altså allerede en klar darling hos analytikerne (og hos investorerne igen, hvis man dømmer ud fra kursudviklingen), og det stiller det oplagte spørgsmål: Hvor skal de nye købere komme fra?

Med en forventet Price/Earnings på 38 for indeværende år og en P/E, som frem til 2027 kun falder til 26, ligger der pæne forventninger indbygget i aktien allerede.

Omvendt behøver vi ikke at kigge længe i historien for de to fusionsselskaber, førend vi ved, at så snart væksten bliver fastholdt på et godt niveau, så er der vedvarende kursstigninger i sigte.

Selvom aktien synes dyr, så ser vi bestemt en god mulighed for, at aktien på ryggen af forretningens stærke momentum igen skal flirte med de historiske topniveauer omkring kurs 500.

Det giver en upside på lidt over 10 pct. herfra, som nok er værd at tage med, men ikke helt nok til en egentlig købsanbefaling herfra.

Vi har stor tillid til, at forretningen nok skal kunne fastholde sine gode marginer, og så bliver det reelt set ”blot” et spørgsmål, om toplinjevæksten kan levere varen. Her ser det p.t fornuftigt ud, men en recession vil formentlig kunne tage toppen af væksten, og så skal aktien næppe mere opad.

Adspurgt om, hvor man var mest recessionsudsat, udpegede CEO ”tech” som det mest eksponerede og food som det formentlig mindst eksponerede. Svaret blev afsluttet med at ”we are in a very good place”, fordi man har teknologi, kompetencer, global presence og ikke mindst innovation.

Konklusion

Aktuel kurs 459,20

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 500

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.