Netop som historien om Bavarian Nordic og den nye investeringscase uden voldsom udviklingsrisiko var ved at bundfælde sig hos investorerne, blev aktien igen en volatil størrelse pga. det globale abekoppeudbrud. Gentager historien sig nogenlunde fra 2022-udbruddet, er kurspotentialet ved at være udtømt, og dermed ser vi også større risiko for kursfald end yderligere optur herfra. Ledelsens konsekvente udnyttelse af optioner og efterfølgende aktiesalg er heller ikke noget, der styrker vores tillid til aktiens potentiale.

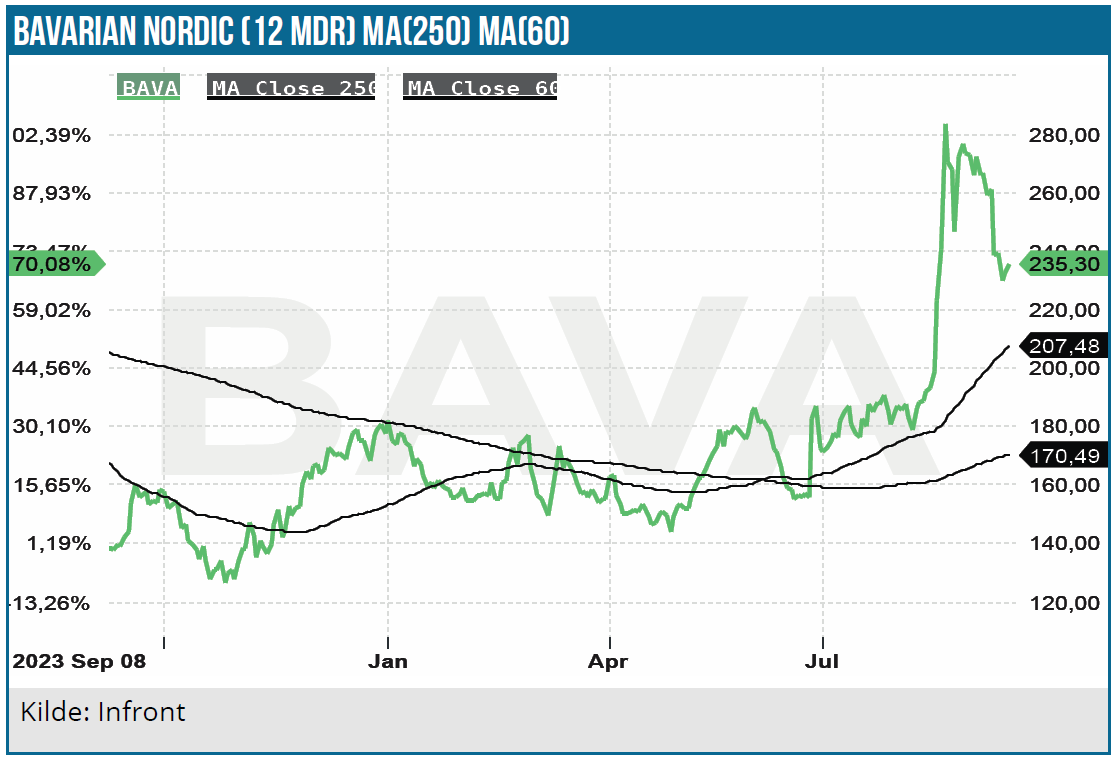

Et udbrud af abekopper har igen sat sig sine spor i Bavarian Nordics aktiekurs, som i løbet af august i runde tal steg med 100 kurspoint fra 170-180 DKK til 270-280 DKK. I markedsværdi svarer det til en stigning på 7-8 mia. DKK, som vi godt kan tillade os udelukkende at henføre til abekoppe-udbruddet, som her i 2024 først kom i overskrifterne slut juni, hvilket løftede kursen fra 155 DKK til 180 DKK. Efter nogle uger kom udbruddet igen i avisoverskrifterne i større stil, og det gav straks genlyd i aktiekursen med den omtalte stigning på ca. 100 DKK afhængig af målepunkt.

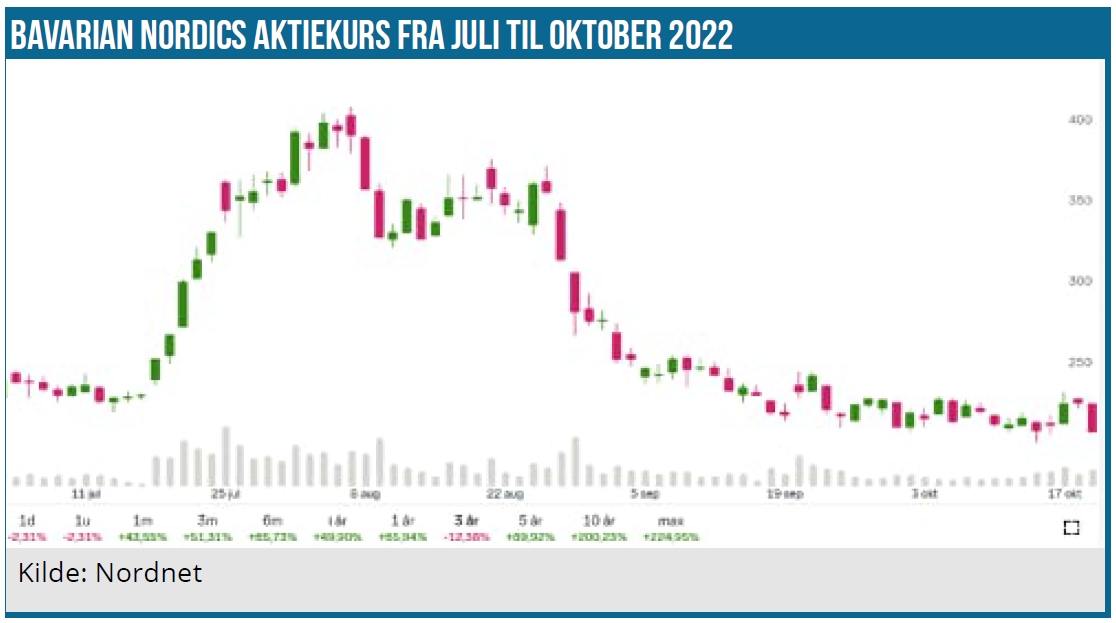

Skal vi perspektivere kursudviklingen på det seneste, kan vi gå tilbage til tiden omkring det første udbrud i 2022, der også fandt sted i juli-august. Her gik kursen i løbet af ganske få uger fra 230 DKK til en top på 400 DKK den 1. august, hvor smitten blev synlig i USA.

Da kalenderen igen skiftede til september, var kursen tilbage i 250 DKK til trods for, at august bød på en række ordrer og panikken omkring sygdommen synes noget større. Efterfølgende fulgte de floppede RSV og covid-19 vaccineprojekter, som man også skal korrigere aktiekursen for, inden man drømmer om, at abekoppeudbruddet sender kursen tilbage til 400 DKK denne gang.

Uden at sammenligne 1:1 hvad der skete dengang, så kan vi nøjes med at konstatere, at Bavarian Nordic i grove træk nok indtil nu har hentet ekstra omsætning i omegnen af 5 mia. DKK (plus/minus) som følge af det første udbrud og med et salg af 15 mio. doser.

Bavarian Nordic meddelte i det nylige kvartalsregnskab, at man pt. havde ekstra kapacitet til at producere ca. 2 mio. doser i år og 10 mio. doser i alt, når man inkluderer 2025 også. Det er doser, som ikke er indregnet i forventningerne om en public-preparedness omsætning på 3 mia. DKK i år og en samlet omsætning på 5,3 mia. DKK for alle forretningsområder.

I dag har man meddelt, at man flytter rundt på nogle ordrer, således at man kan producere 2 mio. doser i år. Det sker bl.a. i kølvandet på et udbud fra Unicef på op til 12 mio. doser til at håndtere udbruddet i Afrika.

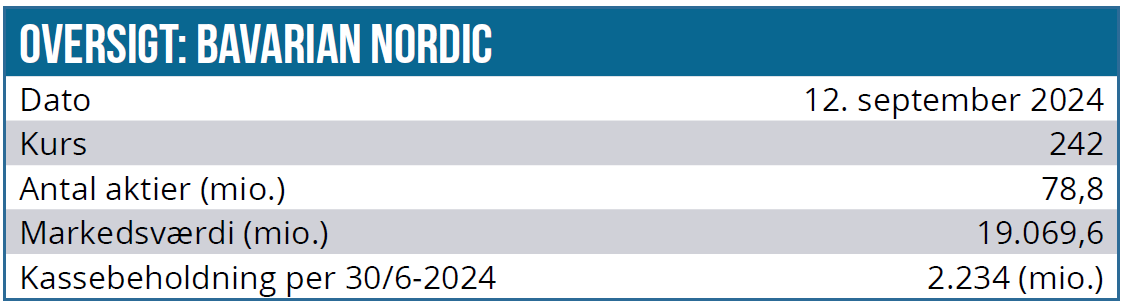

Markedsværdi på 19 mia. DKK

Med 78 mio. udestående aktier ligger markedsværdien ved kurs 245 tæt på 19 mia. DKK. Sidste gang konstaterede vi, at en markedsværdi på 14 mia. DKK umiddelbart ikke var et røverkøb for hele Bavarians forretning. Det er principielt stadig vores holdning, selvom vi naturligvis også anerkender, at det nye udbrud af abekopper kan være med til at forlænge det løft af ”public preparedness” forretningen, som abekopperne har givet især i 2023.

Hen over første bølge (2022-2023) solgtes 15 mio. doser, og umiddelbart kan man levere 10-12 mio. doser i 2024-2025 udover de allerede kendte ordrer, som allerede er indbygget i 2024-forventningerne. Det er meget svært at sætte en gennemsnitlig vaccinepris, men vort bedste estimat lyder på, at de 10 mio. doser kan konverteres til en omsætning på en håndfuld milliarder (+/-).

Lægger vi hertil, at konkurrenten Emergent Biosolutions nu også har fået deres (gamle) koppevaccine FDA-godkendt til abekopper, så bliver alting måske en lille smule sværere end tidligere, hvor Bavarian var alene på markedet med en godkendt vaccine, ligesom vi heller ikke ved, hvor mange af de allerede solgte 15 mio. doser, der er blevet brugt eller ligger på lager klar til at blive brugt nu.

Det væsentligste spørgsmål bliver, om det internationale samfund med WHO i spidsen formår at begrænse udbruddet til de nuværende områder i Afrika. Indtil videre er der fundet relativt få tilfælde udenfor de berørte områder, og f.eks. de nylige tilfælde i Sverige og Thailand handlede om personer, der har rejst i de berørte områder i Afrika.

I sidste ende handler det om sandsynligheder, og her hælder vi mest til, at aktien skal nedad igen. Vi når næppe helt tilbage til 150 DKK med det samme qua den ekstra forretning, som 2024-udbruddet trods alt vil resultere i.

Vi sætter et nyt kursmål på 200 DKK, som understreger vores pointe om, at verden ikke er helt den samme som før, men dog at aktien umiddelbart synes overvurderet og lidt oppustet her mellem 240 og 300 DKK.

Chikungunya vaccine hos FDA

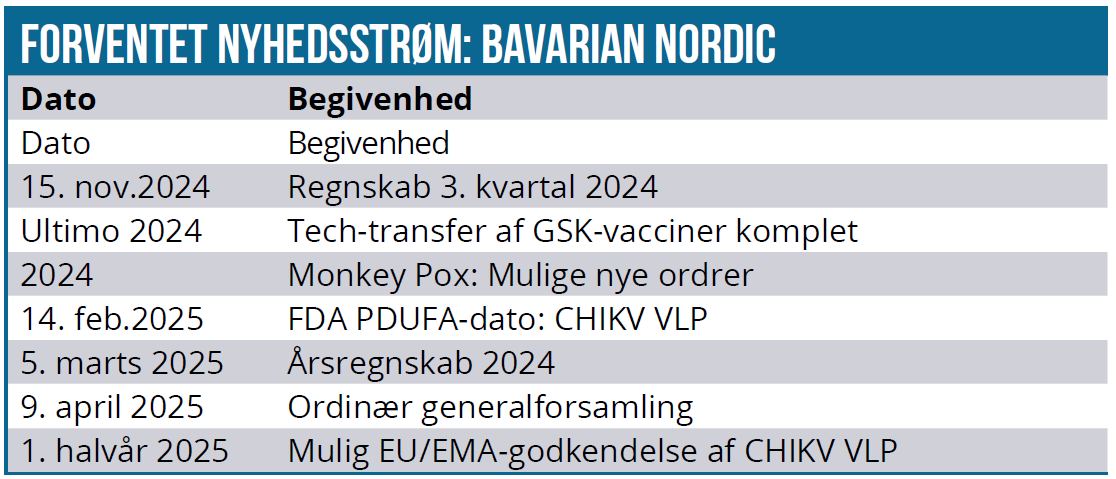

Når abekopppeudbruddet er stilnet af, vil vi tage bestik af situationen og vurdere, om resten af forretningen har udviklet sig efter planen. Her bliver det især spændende at følge godkendelsen af den opkøbte CHIKV VLP-vaccine mod Chikungunya virus, hvor starten af næste år bør byde på en godkendelse (PDUFA 14. februar 2025) og derefter en kommerciel lancering ind i et marked, der vurderes at kunne nå 500 mio. USD over tid. Ifølge konkurrenten Valneva vil de 3-400 mio. være i rejsesegmentet, mens resten er til mere offentlige instanser så som militæret.

Valnevas vaccine IXCHIQ har 1. halvår i lanceringsåret (2024) solgt for 1 mio. EUR efter et salg på 0,2 mio. EUR i 1. kvartal. Indenfor 3 år er det forventningen, at man krydser 100 mio. EUR i årligt salg – selv med en ny konkurrent (Bavarian Nordic antager vi) på markedet.

Enhver vaccine har sine selling points, men Bavarian påpeger, at deres CHIKV VLP virker hurtigere og har en bedre bivirkningsprofil. Omvendt fremhæver Valneva naturligvis, at man har den første godkendte vaccine og op mod 1½ års forspring på markedet. Uanset hvad bliver det spændende at følge Valnevas vaccine over de kommende kvartaler og baseret på totalmarkedsestimatet, er det naturligvis ikke usandsynligt, at Bavarians omsætning kan nå et pænt 3-ciret millionbeløb og måske endda også krydse milliarden efter nogle år, hvis begge selskaber formår at få skabt et marked på op mod ½ mia. USD.

Short spekulanter kan ikke forklare volatilitet

Den aktuelle short position i Bavarian Nordic ligger omkring 4,0-4,5 %, og der har den efterhånden ligget de sidste par måneder, så det er ikke her, vi finder nogen oplagt forklaring på aktiens store udsving på det seneste. Nærliggende er det derfor at se udsvingene som ren spekulation i, hvorledes abekoppeudbruddet vil udvikle sig, og dermed hvor mange følgeordrer, der kan gå Bavarians vej. Krydser vi Atlanterhavet, er det også tydeligt, at abekopperelaterede biotechselskaber også derovre har oplevet stor volatilitet i deres aktiekurser. Det gælder f.eks. selskaber som Emergent Biosolutions, Chimerix, GeoVax, Siga og Tonix Pharmaceuticals.

Insiderkøb og -salg sender ikke et godt signal

Uden at underkende, at optionsprogrammerne efterhånden er blevet en nærmest fast del af topchefers aflønning, og at direktionen som sådan er i deres fulde ret til at realisere eventuelle gevinster når som helst, kan vi naturligvis ikke lade være med at påpege, at ledelsen (og en lang række medarbejdere) i Bavarian Nordic for nylig har indløst optioner for 121 mio. DKK til en gennemsnitskurs omkring 170 DKK.

Det er naturligvis helt fint og i orden, men troen på den langsigtede værdiskabelse lyder selvsagt et knæk når CEO og CCO sælger samtlige optionsaktier den følgende dag. CFO ”nøjedes” med at sælge ca. 80 %.

En ting er at realisere en gevinst og/eller at realisere et delprovenu, så man i hvert fald ikke skal have penge op af lommen, når skat m.m. er inkluderet i beregningen. Noget andet er sælge rub og stub, hvilket ikke ligefrem sender et signal til aktionærerne om, at der er en god værdiskabelse at hente i aktien.

Som modargument kan man så ihukomme, at det samme var tilfældet i december, hvor CEO og CFO begge indløste optioner på kurs 142 DKK for straks at sælge mere eller mindre rub og stub på 168 DKK med en reelt set lav og ganske beskeden gevinst. I bagklogskabens lys havde det naturligvis været bedre at have beholdt aktierne, men heller ikke Bavarian kunne formentlig dengang forudse, at abekopperne ville bryde ud igen.

Vi kan i hvert fald konstatere, at topledelsen i foråret ved kurs 170 DKK og i sidste uge ved kurs 243 DKK åbenbart ser mere attraktive investeringsmuligheder andre steder end i Bavarians aktie.

Vi løfter som nævnt vort kursmål fra 160 DKK til 200 DKK.

Kurs på analysetidspunkt: 245 DKK

Kursmål: 200 DKK

Anbefalingsdato: 12. september 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.