Der var ikke meget knald, men betydeligt mere fald over resultatet af Infant Bacterial Therapeutics’ fase 3 studie. Den bedste temperaturmåler er aktiekursen, som ikke uventet faldt voldsomt på 1. handelsdag efter de skuffende data. Alt håb er dog langt fra ude, for selvom de primære endpoints ikke blev nået, så viste et sekundært endpoint, at IBP-9414 kan redde babyliv. Mange babyliv.

Da vi skrev sidst, at de vigtige og helt afgørende fase 3 data fra IBT var ganske tæt på, kunne vi ikke vide, at de ville komme allerede om aftenen dagen efter – og givetvis give mange investorer en kedelig start på weekenden med usikkerheden om, hvor stor en kurslussing der ventede mandag morgen. At den blev stor var der ingen tvivl om, men om det var -30 eller -40 % eller -80 % var der ingen, der vidste, for udfaldet af studiet var ikke helt entydigt.

Fredag aften kl. 18.38 kom børsmeddelelsen om resultatet af studiet, og alene tidspunktet for offentliggørelse indikerer for enhver, at der ikke var tale om gode nyheder. Man må dog give IBT credit for ikke at skjule noget i overskriften til børsmeddelelsen, hvor det står ganske klart, at fase 3 studiet ikke har vist nogen signifikant effekt på de to primære endemål.

I bakspejlets klare lys var det måske også et tegn, at man i halvårsregnskabet, der kom onsdag morgen, ikke ligefrem var sprudlende af optimisme. Vi ved selvfølgelig ikke, om IBT da havde en idé om, i hvilken retning data pegede, og det er principielt også ligegyldigt nu.

Aktien faldt næsten 80 % på bunden, men da mandagen var omme var status ”kun” et fald på 65 % til kurs 35 SEK. Selskabets pæne kontantbeholdning, som vi sidst satte til ca. 20 SEK per aktie, udgør givetvis en stødpude, også i investorernes bevidsthed. Den giver nemlig mulighed for, at man i ro og mag kan arbejde videre med data og frem mod en mulig FDA-godkendelse, uden at man samtidig skal bruge tid på at rejse finansiering i en svær, for ikke at sige umulig situation.

Fase 3 data i bedste fald mudret

Da studieresultatet skal offentliggøres i et tidsskrift, er det relativt begrænset, hvad der kan siges konkret om data og tendenser i studiet på forhånd. Vi har derfor kun de offentliggjorte data fra IBT (og kommentarerne på investorpræsentationen), der viser, at målepunkterne for NEC (”necrotizing enterocolitis”, som reelt set betyder, at tyndtarmsvævet dør pga. manglende blodtilførsel), og SFT (time to ”Sustained Feeding Tolerance”, dvs. tiden indtil babyerne vedvarende kan indtage føde), ikke viste sig at være statistisk signifikante og særligt for det første målepunkt med en meget høj p-værdi (0,24).

Det anføres dog, at der var ”positive trends”, hvilket vi dog ikke kan vurdere betydningen af, førend de fulde data fremlægges i et tidsskrift. Som en tilføjelse menes det også, at NEC er imperfekt defineret, og at det kan være en årsag til, at dette primære endemål ikke blev indfriet.

Det ene (af flere) sekundære endemål, som der fremhæves, er dødeligheden, hvor der sås en statistisk signifikant forbedring fra 8,5 % i placebogruppen til 6,2 % i den aktive gruppe med en -værdi på 0,04. I praksis blev risikoen for død altså nedbragt med 27 %, hvilket som nævnt svarer til, at 23 babyer reelt set blev reddet fra at dø pga. studiet.

Yderligere omkring dødeligheden blev det anført på investorpræsentationen, at kurverne (Kaplan-Meier score) for de to grupper er lidt tid om at separere, men derfra er der en klar tendens og permanent adskillelse. Også på tværs af undergrupperne i studiet. Grafen er ikke offentliggjort endnu, og vi har derfor kun den mundtlige gengivelse at forholde os til.

På bivirkningsprofilen var der ikke noget væsentligt at bemærke, udover at den bekymring for sepsis, der har været oppe at vende ift. anden probiotika, ikke var noget, man så. Her skal vi huske på de to advarsler fra FDA sidste år om brug af ikke-godkendt probiotika, der havde forårsaget dødsfald. Vi har omtalt advarslerne i tidligere analyser, og som nogle måske husker, var advarslerne nok til, at rekrutteringshastigheden i IBT’s studie også faldt.

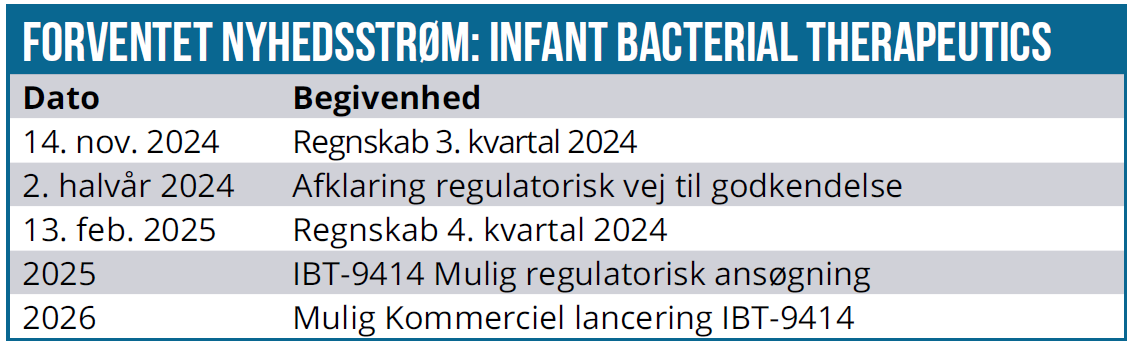

Selskabets timelange investorpræsentation tirsdag eftermiddag gav ikke megen konkret info om hverken data, sammenhænge, subgroups eller for den sags skyld noget overblik over tidslinjen i den videre proces, hvor det helt afgørende bliver at høre udfaldet af interaktionen med myndighederne (FDA).

Vil deres anbefaling være, at IBT indsender en ansøgning på baggrund af studiet og det signifikante sekundære endpoint, eller vil anbefalingen være, at der skal andre studier til eller, at IBP-9414 ikke er godkendelsesbar som sagerne står?

Der kan være en vej

Med det lidt mudrede udfald af The Connection Study er alt håb selv sagt ikke ude endnu for selskabet. Den signifikante (og ifølge selskabet overraskende høje) bedring i dødeligheden kan måske give selskabet en vej til FDA-godkendelse alligevel.

Her hører det med til historien, at IBT’s CEO har en baggrund i bl.a. den svenske lægemiddelstyrelse og derfor kender lidt til de regulatoriske systemer. Der er med hans ord intet, der forhindrer de regulatoriske myndigheder i at kigge på ”the totality of the data” i deres vurderingsgrundlag.

Altså er det ikke et specifikt krav, at studier skal indfri primære endpoints for at nå i mål. Historiske data viser, at op mod 10 % af registrerede lægemidler har misset det primære endpoint og i stedet er godkendt på baggrund af sekundære endpoints eller andre (supplerende) data.

I den forbindelse kan man spekulere i, om FDA vil være positivt indstillet overfor at se på ”the totality of the data”, for at man kan få et lægemiddel godkendt som beviseligt reducerer dødeligheden, og dermed måske også kan presse anvendelsen af uautoriserede probiotika ud af hospitalerne, jf. advarslerne fra efteråret 2023.

På den positive side tæller også, at dødeligheden var et sekundært endemål fra start, og det var således ikke en statistisk sammenhæng, man efterfølgende har fundet via en omfattende analyse af studiets mange datasæt. Det var et endemål fra start og en del af den oprindelige statistiske plan for studiet, som ikke er ændret undervejs.

Trods alle disse positive faktorer må man ikke glemme, at sandsynligheden for en godkendelse er faldet betragteligt ift., hvis de primære endemål var indfriet.

Mere tålmodighed

Ventetiden for investorer har været rigtig lang, og tålmodigheden er nu yderligere sat på prøve for de investorer, der vælger at hænge ved.

IBT vægter ikke længere 6-7 % i ØU Life Science Modelporteføljen, men snarere 2-3 %. Det er endnu for prematurt at tale om yderligere eksponering, selvom vi også i kursen har set antydningen af, at investorerne viser lidt tiltro til, at selskabet alligevel kan nå i mål qua stigningen op mod kurs 40 SEK i sidste uge.

Med kursfaldet ovenpå data er potentialet i aktien selvsagt blevet endnu større fra det nye udgangspunkt omkring kurs 35 SEK eller en markedsværdi på små 500 mio. SEK.

Det står dog også klart, at usikkerheden om selskabets fremtid om muligt er endnu højere end før, selvom upsiden principielt stadig er den samme. Man kan nok argumentere for, at salgspotentialet er faldet lidt pga. de ikke overbevisende data og den formentlige forsinkelse, hvis man skulle nå hele vejen til markedet.

På den positive side tæller, at der arbejdes med syge børn, og at studiet bekræfter, at man kan redde liv. Helt konkret er det meget sandsynligt, at der er reddet 23 babyer, hvis man sætter sin lid til studiets data og tolkningen af disse.

Med fare for at gentage os selv, står vi nok engang i en binær situation, hvor udfaldet enten er godt eller skidt. Kan IBT på baggrund af studiet og den statistisk signifikante bedring i dødeligheden ansøge om godkendelse eller ej?

Vi forventer, at det spørgsmål bliver afklaret hen over de næste par måneder med FDA via møder og mødereferater.

Selvom IBT ikke historisk har oversvømmet markedet med børsmeddelelser, tør vi godt have et håb om, at selskabet om ikke alt for lang tid vil orientere om den fremadrettede tidsplan.

Sideløbende med FDA-samtalerne fortsætter arbejdet med at klargøre produktionen til kommerciel skala.

Den afsluttende kommentar fra CEO var, at IBT bør være i stand til at få IBP-9414 registreret, og at der er historik for, at det er gjort før.

”We are here to save the babies”, som det blev sagt.

Kurs på analysetidspunkt: 35 SEK

Kursmål: N/A

Analysedato: 11. september 2024

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i IBT. Aktien ligger uændret i Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.