Carlsberg har i sommer slået til med tre væsentlige opkøb: Dels har drikkevarekoncernen købt britiske Britvic, og dels er betydelige minoritetsejere købt ud af virksomheder i Storbritannien og Indien. De strategiske fordele kan blive betydelige – men nu vil markedet først og fremmest se resultater, skriver Morten A. Sørensen.

Med et par greb i lommen på i alt 36 mia. kr. har Carlsberg skabt en helt ny balance i den store drikkevarekoncern. Tilsammen medfører sommerens tre betydelige opkøb, at Carlsberg nu dels bliver mindre afhængig af et ølmarked, der stagnerer i store dele af verden, og dels bliver mindre afhængig af den hidtidige vækstmaskine, aktiviteterne i Kina.

Aktuelt overskygger de store investeringer halvårsresultatet, der skuffede lidt med hensyn til omsætnings- og indtjeningsudvikling, men som alligevel blev ledsaget af en forventet opjustering, og nogle analytikere forventer endnu en opjustering senere på året.

Men underliggende illustrerer halvårstallene dog nødvendigheden af de strategiske initiativer tidligere på sommeren. Volumen er faldende i Vesteuropa, og den før så imponerende vækst i Asien (især Kina) er taget af. Derimod er der solid vækst i Indien.

Carlsberg betalte 29 mia. kr. for Britvic, der producerer og sælger soft drinks. Desuden har Carlsberg købt sin partner ud af britiske Carlsberg Marston’s for 1,8 mia. kr., og endelig er en minoritetsaktionær købt ud af den indiske virksomhed CSAPL for 5,1 mia. kr. Samlet er sommerens opkøb de største siden Carlsbergs køb af halvdelen af Scottish & Newcastle (og de medfølgende store russiske aktiviteter) for 54 mia. kr. i 2008. De strategiske åbninger er væsentlige:

For det første udbygger overtagelsen af Britvic Carlsbergs strategi og vægter koncernen væk fra øl og mere over i en hurtigere voksende soft drinksvirksomhed.

For det andet bliver Carlsberg gennem købet af Britvic nu den største bottling partner med amerikanske Pepsico, der er verdens tredje- eller fjerdestørste drikkevarekoncern.

For det tredje bliver Carlsbergs vækst forholdsvist mindre afhængig af udviklingen i Kina.

For det fjerde får Carlsberg med den fulde overtagelse af CSAPL direkte kontrol med aktiviteterne på det lovende indiske marked.

For det femte får Carlsberg fodfæste i Brasilien, hvor Britvic har vækstrater på over 30 pct.

For det sjette kan Carlsberg nu gå på jagt efter synergi- og effektivitetsgevinst gennem sammenslutningen af den i forvejen betydelige britiske organisation med Britvic.

Opkøbene har altså åbnet en hel række nye strategiske muligheder for Carlsberg, men det har kostet mange penge at købe sig til disse muligheder.

Umiddelbart ser prisen dog ikke ud til at ligge væsentligt over de aktuelle niveauer i branchen. Carlsberg har betalt en pris, der svarer til 13 gange EBITDA-driftsresultatet i Britvic, hvor Royal Unibrew i sommeren 2023 betalte omkring 12 gange for det mindre hollandske Vrumona.

Konklusion

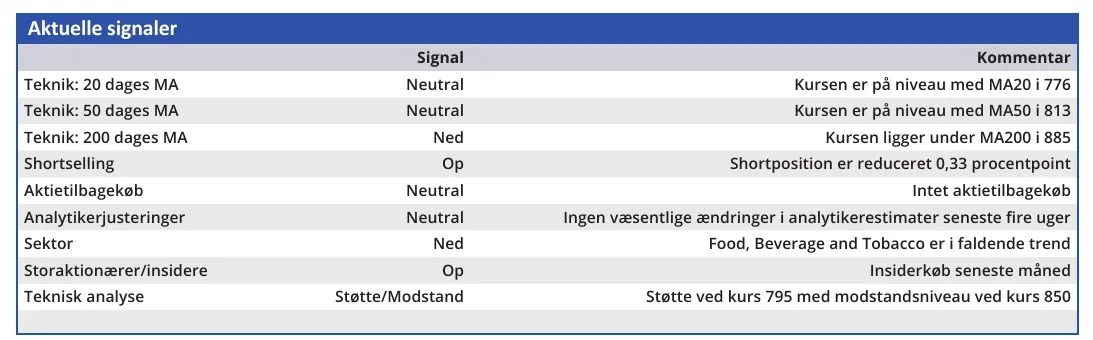

Aktuel kurs 802,20

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 850

Morten A. Sørensen

Disclaimer: Læs her om ØU’s aktieanalyser.