Forventningerne til det nye regnskabsår er ikke specielt høje, og de markerer reelt set år 4 med stilstand i omsætningen. Nedenunder er der dog sket strukturelle ændringer, og de længe ventede produktlanceringer kan potentielt genskabe væksten i større omfang. Ser vi på aktiekursen, ser det dog ud til, at dette allerede nærmest er en formalitet, og det er måske lige optimistisk nok alt taget i betragtning.

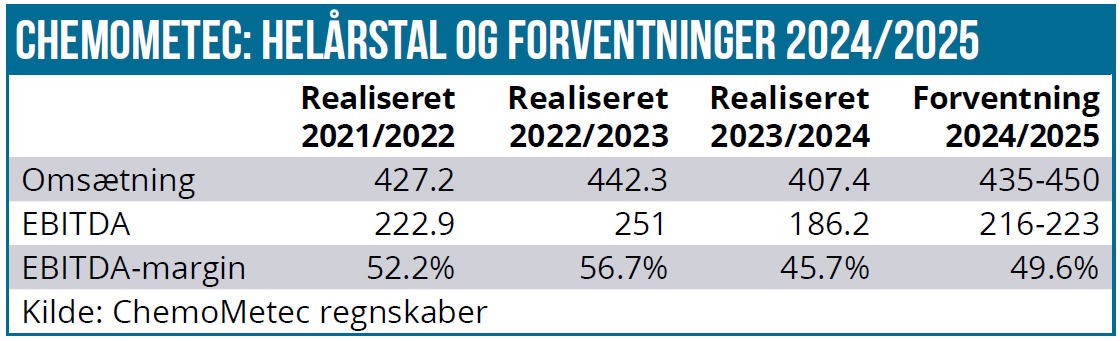

Efter 3 års stilstand er der nu endelig udsigt til, at ChemoMetec kommer tilbage på vækstsporet. Også selvom udmeldingen for det nye regnskabsår reelt set kun betyder, at man er tilbage på rekordniveauet fra regnskabsåret 22/23 og dermed også i det overordnede billede vil levere det 4. år med omsætningsmæssig stilstand i niveauet 410-450 mio. DKK. Det netop overståede regnskabsår 2023/2024 er der ikke meget at fortælle om eller dvæle ved, for det var endnu en skuffelse med ledelsesudskiftninger, et omsætningsfald på 8 % til 407 mio. DKK og et betydeligt fald i EBITDA-marginen fra 56,8 % til 45,7 %.

For det nye år forventer man et comeback i omsætningen til 435-450 mio. DKK, svarende til en vækst på 7-10 % og et EBITDA i intervallet 216-223 mio. DKK, hvilket betyder, at man også ser ud til at få stoppet margintilbagegangen og er tilbage omkring 50 %.

Det er stadig svære tider hos selskabets kunder (især biotekselskaberne), som holder igen på investeringerne. Ifølge regnskabet er der dog nu i det mindste tegn på, at tilbagegangen er stoppet, og at man nu er nået til et niveau, hvor investeringsappetitten synes ”stabiliseret”.

ChemoMetec skriver helt konkret: ”We see good growth prospects in the North American market in the longer term, both in cell and gene therapy and bioprocessing, and we will continue to invest in developing our US organisation. Despite signs that investment appetite is stabilising, there is still a risk that existing and new customers may further reduce the number of clinical trials, which could affect ChemoMetec’s instrument sales, particularly to small US biotech companies.”

Derfra og til at drømme om vækst er der dog et godt stykke vej, selvom vi kan ane en lille bedring i biotech-sektorens overordnede kapitalforhold og IPO-aktiviteten. Ikke uventet er det dog mest i udvalgte områder af biotech-sektoren, at pengene søger hen mod fedme og andre metabolske sygdomme som de klart førende. Noget bredt comeback er der endnu ikke tale om, og det er også klart, at et løft i selskabernes investeringsniveau vil komme med noget forsinkelse. Udsigten til en periode med rentesænkninger er dog alt andet lige også godt for biotech-sektoren.

Strukturel ændring i omsætningen

Inden man dømmer ChemoMetecs ”vækst” helt ude, er det dog også vigtigt at forstå, hvilken ændring ChemoMetec har undergået de seneste par år, mens omsætningen har stået stille. Går vi tilbage til året 2020/21, lå omsætningen på 281 mio. DKK og var ligeligt fordelt mellem instrumenter og forbrugsvarer/services. I regnskabsåret 2021/22, hvor omsætningen eksploderede til 427 mio. DKK, var fordelingen også 50/50. I det netop overståede regnskabsår 2023/24 var instrumentsalget faldet til 29 % mens forbrugsvarer/services’ andel var steget til 70 %.

Med en så høj omsætningsandel fra det, man godt kan tillade sig at karakterisere som en mere stabil og sikker omsætning, er det klart, at risikoen generelt er lavere, og at selv små positive overraskelser i instrumentsalget formentlig vil kunne ses tydeligt på toplinjen.

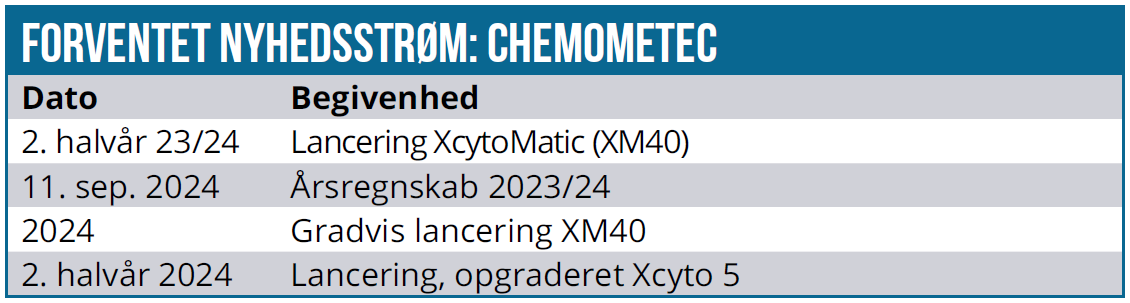

I øvrigt er det her værd at bemærke, at man allerede i 2021/22 rapporten taler om, at de nye og mere automatiserede XcytoMatic produkter er ved at være færdigudviklet efter en covid-forsinkelse og klar til indkøring i produktionen. Det viste sig bestemt ikke at være tilfældet, da produkterne først nu her i kalenderåret 2024 er lanceret eller ved at blive lanceret. Vi ved også, at de nye produkter sælges med serviceaftaler, hvilket betyder, at ChemoMetec også i de kommende år kan gøre forbrugsvarer/service-snebolden endnu større.

Instrumentsalget vil være det store fokus i de kommende kvartalsrapporter, fordi det vil bevise, om ChemoMetec formår at fastholde sin markedsposition og også få eksisterende kunder til at opgradere til nye instrumenter. Et godt instrumentsalg vil givetvis også føre til opjusteringer.

Short position skaber volatilitet

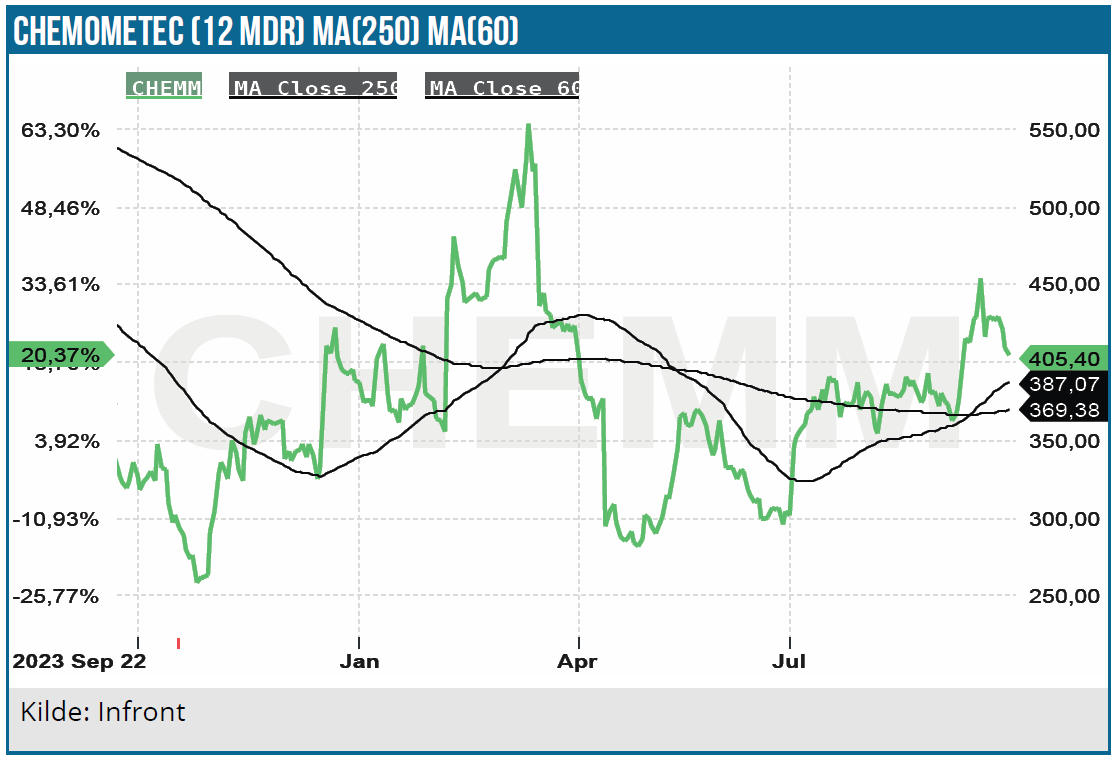

Der er helt aktuelt en short position på 6,72 % i ChemoMetec, hvilket skal ses i forhold til 8,41 % ved udgangen af august og 9,56 % ved udgangen af juli. Faldet her i september er ”betydeligt” og er formentlig med til at forklare, hvorfor aktien siden bunden d. 3. september nåede at stige med ca. 100 kurspoint fra 360 til 460 DKK. Alene handelsintervallet fra 410-457 DKK henover fredag d. 13. september indikerer, at der er store kræfter på spil i kulissen, og at disse formentlig involverer short-spekulanter også.

God, men dyr forretning

Ser man isoleret på regnskabstallene, er der ingen tvivl om, at ChemoMetec stadig har en meget solid forretning, der leverer god indtjening samtidig med, at balancen er stærk og uden nettogæld. Samtidig er der som nævnt også tegn på, at aktivitetsnedgangen har bundet.

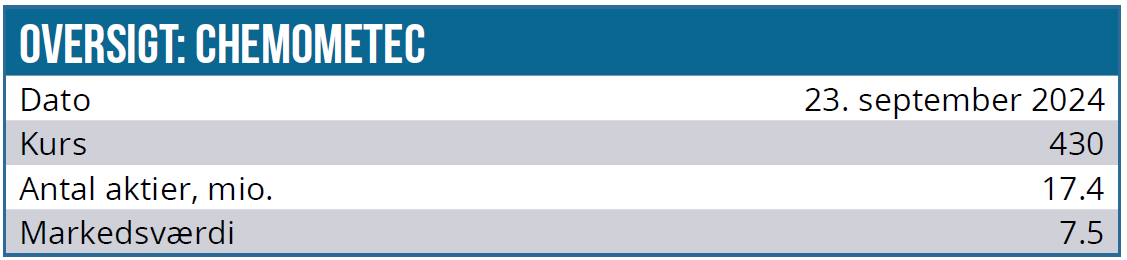

Man fristes til at sige, at der nærmest kun er et problem pt., men det er dog et ganske væsentligt et af slagsen. Selskabet har 17,4 mio. udestående aktier og med en markedskurs på 410 DKK. er markedsværdien således 7,1 mia. DKK. Det svarer til næsten 16 gange toppen af det udmeldte omsætningsinterval på 435-450 mio. DKK og 32 gange den forventede EBITDA-indtjening på 223 mio. DKK. Hopper vi et skridt længere ned til EBIT, som må forventes omkring 200 mio. DKK, er der tale om en multipel omkring 35,6, mens vi helt nede på bundlinjen formentlig vil se et resultat på 160 mio. DKK, hvilket modsvarer en P/E omkring 45.

ChemoMetec er altså stadigvæk ikke en aktie, der handler til den billige side, og alt taget i betragtning ser vi den ikke som attraktiv pt. Vi er nødt til at se klarere indikationer på, at væksten er tilbage, og det ser ikke helt ud til at være tilfældet for biotek-sektoren som helhed. Der er som nævnt stadig udvalgte lommer (f.eks. fedme), der er ved at være klar til at ekspandere igen og igangsatte flere studier og øge forskningen.

De nye produkter, som ChemoMetec har lanceret på det seneste, skal i det nye regnskabsår begynde at vise resultater, hvis selskabet skal vise omridset af en mere permanent væksthistorie for de kommende år.

Vi indtager et negativt syn på grund af prisfastsættelsen og fremhæver derudover også aktiens høje volatilitet, som jo dog på kort sigt skaber både muligheder og udfordringer, og men også understreger implicit, at ikke alt har kørt som smurt i forretningen de senere år. Vi sætter et kursmål på 355 DKK, som vi dog er klar til at løfte, hvis kvartalsrapporterne viser en god tendens i salget af de nye instrumenter. Det vil løfte væksten, og så vil aktien formentlig hurtigt vende tilbage til en status som vækstaktie, og så ved vi, at aktiekursen kan have et stort potentiale, så længe væksten leveres, og investorerne kan drømme om fremtiden og ikke behøver at forholde sig alt for meget til den egentlige prisfastsættelse.

Kurs på anbefalingstidspunkt: 410 DKK

Kursmål: 355 DKK

Analysedato: 24. september 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.