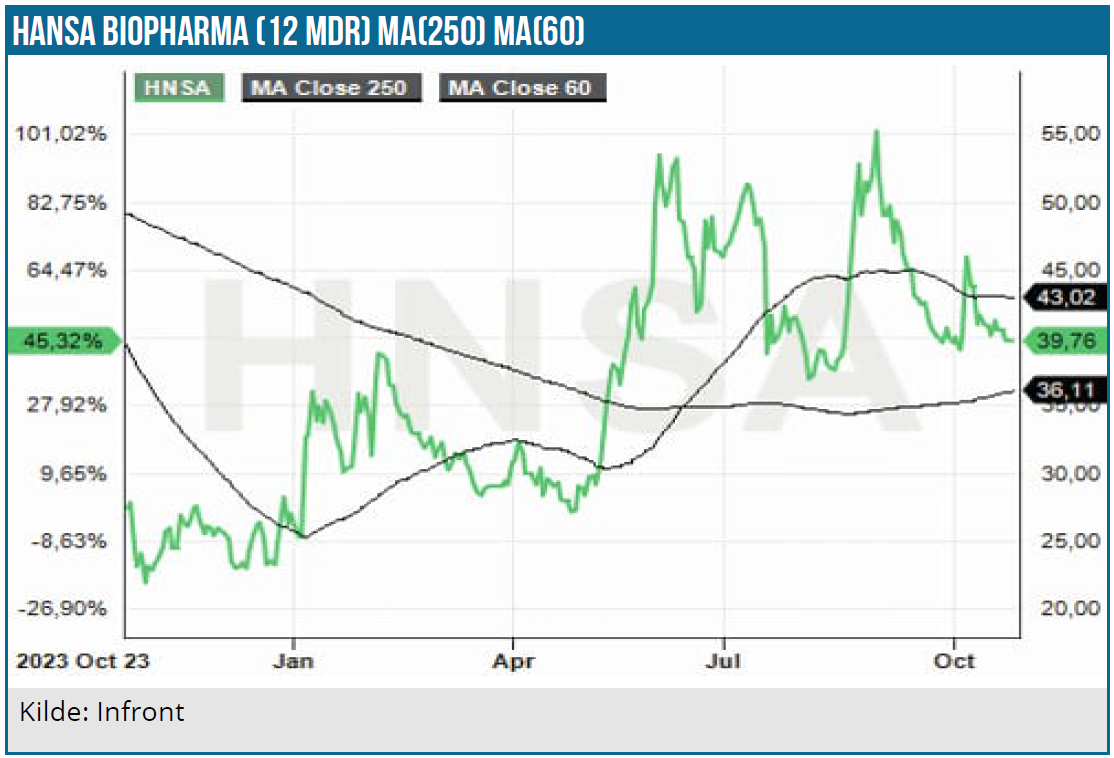

Hansa Biopharma har i den grad trukket veksler på aktiemarkedets tålmodighed. Først og fremmest pga. et trægt Idefirix salg. Noget tyder imidlertid på, at udviklingen omsider går den rigtige vej. På 12 måneders sigt er der flere vigtige nyheder på vej – ikke mindst når det gælder data fra ConfIdeS fase 3 studiet, som kan bringe imlifidase ind på det amerikanske nyretransplantationsmarked. Siden vores anbefaling Spekulativt Køb for et år siden er kursen steget med 70 % fra et lavt niveau. Kurspotentialet er næppe udtømt, hvis salget for alvor trender opad.

Hansa Biopharmas investorsentiment er ikke det bedste bedømt på kursudviklingen. Trods kursfremgangen i år ligger kursen mere end 80 % under niveauet for 4 år siden. Den skuffende lancering af Idefirix, hvor salget siden den betingede EU-godkendelse i 2020 langt fra har imponeret, har trykket aktiekursen. Hansa har nærmest siden start forsøgt at dæmpe forventningerne til salgskurven, men ikke desto mindre er markedets forventninger til salget tydeligvis ikke blevet indfriet. Spørgsmålet er, om Hansas markedsføring af Idefirix langt om længe belønnes?

At det har været op ad bakke med Idefirix lanceringen er for så vidt ikke overraskende. Der er er tale om et nyt behandlingskoncept, som skal sælges til de relativt konservative nefrologer, prisen for behandlingen er høj, og adgangen til egnede organer er uforudsigelig for slet ikke at tale om hele bureaukratiet omkring ventelisterne og prioritering af organ-modtagere.

Mange transplantationsklinikker har formentlig også efterspurgt klinisk evidens for Idefirix-behandlingens holdbarhed, dvs. langtidsstudier af forbedringen af organhæftelsen, hvor flere data fra langtidsstudier nu er tilgængelige. Data fra 17-HMedIdeS-14 langtids-opfølgningsstudiet efter Idefirix behandling har således vist positive takter, når det gælder transplantatoverlevelse (82 %), patientoverlevelse (90 %) og nyrefunktion målt ved eGFR. Spørgsmålet er, om Idefirix salget nu endelig begynder at tage fart, som regnskabet for 3. kvartal antyder?

Kraftig fremgang i salget af Idefirix

Der har været store kvartalsvise udsving uden en etableret trend i Idefirixsalget, så det er endnu for tidligt at forvente en solid positiv trend fremover. Salget i 3. kvartal var dog opmuntrende med et salg på 69,5 mio. SEK mod 27,2 mio. SEK i 2. kvartal. År til data har salget været på 144,2 mio. SEK. Fratrukket en provisionsregulering på 49,6 mio. SEK var nettosalget på 94,7 mio. SEK.

I introduktionsfasen har Hansa indgået aftaler om mængderabatter, som bliver modregnet retrospektivt. Det betyder, at der i 3. kvartal var en provision (akkumuleret modregning) på 29,7 mio. SEK, hvilket selvsagt er negativt, men dog ligger der også et positivt signal i, at mængderabatterne er blevet udløst, fordi de jo indikerer salg. Det blev oplyst på 3. kvartals telefonkonferencen, at kun et mindre beløb på 4,9 mio. SEK vedrørte salget i 3. kvartal. Selskabet forventer også, at Idefirix får fuld EU-godkendelse inden årsskiftet og med refusionspriser på et ”fornuftigt niveau”, som det hedder. Provisionsmodregningerne vil derfor formentlig være beskedne fremover.

Hansa oplyser stadig ikke hvor mange nyretransplantationer, der ligger bag kvartalsomsætningen. Antager man, at listeprisen er 220.000 USD pr. transplantation (202.600 EUR) svarende til 2,3 mio. SEK, svarer kvartalssalget til 30 transplantationer plus/minus.

Udsigt til et stigende og mere stabilt Idefirix salg

Investorerne kan måske omsider have forhåbninger om, at det går den rigtige vej med Idefirixsalget. Idefirix er nu blevet tilskudsberettiget på 15 EU-markeder svarende til 75 % af totalmarkedet, hvoraf 7 lande har fastlagt kliniske guidelines. 32 klinikker har erfaring med Idefirix og 50 europæiske klinikker i alt er rustet til at foretage Idefirix behandling. Nok så vigtigt tyder det på, at klinikkerne har gode erfaringer med produktet, da 63 % af klinikkerne fortsætter med at bruge Idefirix.

Idefirix står stærkt i konkurrencen. Andre produkter inkluderer IVIG, Rituximab (off label), bortezumib, en proteosomhæmmer som kan sænke antistofmængden, og Ezulizumab, en komplementhæmmer som undersøges til desensitisering i forbindelse med organtransplantation.

Imlifidase studiet USA-studiet på sporet

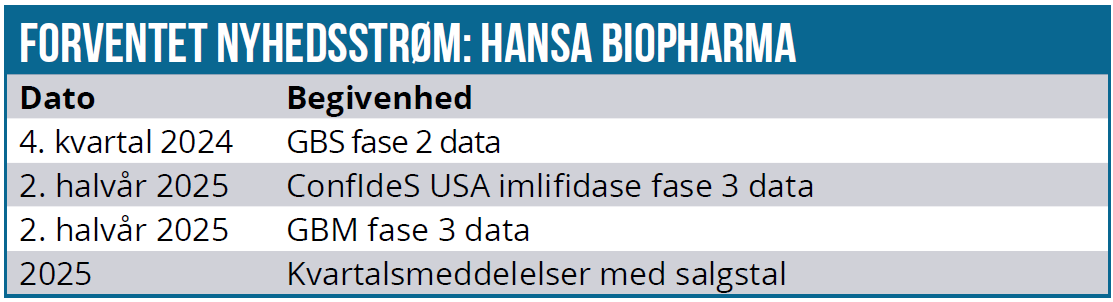

Efter et års forsinkelse er det amerikanske ConfIdeS fase 3 studie nu på rette spor, hvor data forventes klar i 2. halvår 2025. Studiet er uhyre vigtigt for Hansa, da det kan sikre adgangen til det lukrative amerikanske nyretransplantationsmarked. Patienterne i studiet er hyper sensibiliserede på organventeliste, som er meget svære at operere (cPRA på 99,9 %+). Ca. 1.500 til 2.000 nyrepatienter har cPRA på 99,9 % eller mere, så det er en beskeden målgruppe svarende til ca. 3 % af nyrepatienterne på venteliste.

Hvis studiet falder positivt ud, vil imlifidase formentlig blive benyttet off-label i behandlingen af en bredere patientgruppe, som er mindre sensibiliserede. Vi estimerer ConfIdeS fase 3 studiet til 70 % sandsynlighed for succes og til et salg i 2030 på 1,6 mia. SEK svarende til 528 transplantationer, hvor potentielt off-label salg ikke er inkluderet.

Nyre-eftermarked er joker med stort potentiale

Der er tale om et langt større marked end ”de Novo” markedet (nytransplantationer). I USA er der ca. 280.000 diagnosticerede nyrepatienter og i de 5 største EU lande ca. 260.000. Det er dog primært kort tid efter nyoperation, at organafstødningsproblemer opstår. Antages ca. 5 % som relevant TAM (Tangible Accessible Market), svarer det til 27.000 tilfælde årligt i EU og USA. AMR-markedet er voksende, og behandlingsmulighederne er immunosuppressiv behandling, plasmaferese, IVIG og Ezulizumab.

Vigtige Sarepta data i 2025

Udover de vigtige ConfIdeS fase 3 data næste år bliver Sareptas’ SRP-9001-104 fase 1b (DMD) også meget interessante. Imlifidase kombineres med SRP-9001 genterapi med henblik på at modvirke patientens immunreaktion på AAV-vektoren. Sarepta har med succes lanceret SRP-9001 under navnet Elevidys mod Duchenne muskeldystrofi med blockbuster potentiale. Da studier viser, at 50 % af patienterne har antistoffer imod AAV, kan Hansa få en betydelig royaltyindtjening fra den kant på sigt. Hansa har tilsvarende samarbejder indenfor genterapi med Genethon og AskBio, som er i en tidlig fase.

Der kommer også data på imlifidase studierne på de sjældne autoimmune sygdomme anti-GBS (fase 2) i 4. kvartal i år og anti-GBM (fase 3) i 2. halvår 2025.

Upside overtrumfer downside

På nuværende kursniveau virker aktien attraktiv for den langsigtede investor. Hansa er stadig i den tidlige fase, og fremtidsperspektiverne er fortsat usikre, men med Idefirix-salget i fremgang vurderes downside risikoen – når man ser bort fra udvandingsrisikoen – som beskeden.

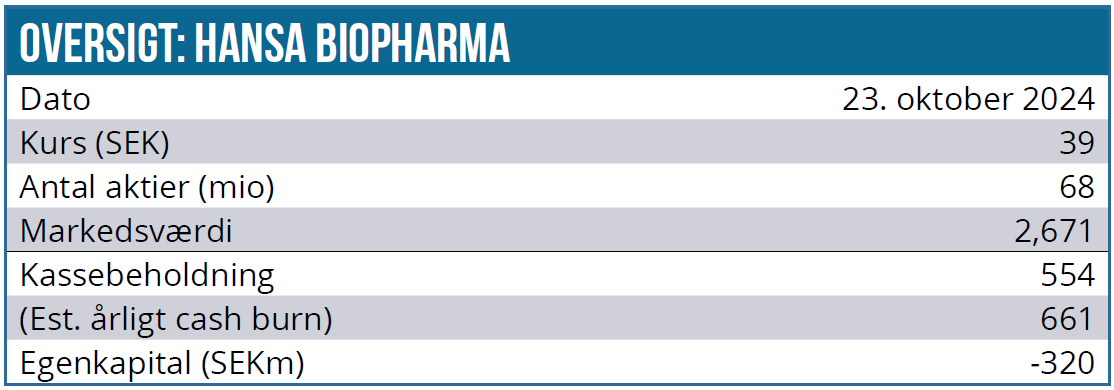

Hansa har nemlig behov for en snarlig kapitalindsprøjtning. Kassebeholdningen var ultimo 3. kvartal 534 mio. SEK, hvilket kun rækker ind i 1. halvår 2025. Muligheden for fremmedkapital-finansiering begrænses af, at Hansa allerede har optaget et lån af NovaQuest på 70 mio. USD.

Prisfastsættelsen af aktien afspejler bl.a. investeringscasens manglende transparens mht. Idefirix salgskurvens forløb. I basisscenariet ligger P/S-2028 på 1,3 og DCF nutidsværdien (WACC 11 %) på 109 SEK.

Usikkerheden gælder både udviklingen i antallet af Idefirix transplantationer og Idefirix nettoprisen fremover. Klinikkerne har fået rabat på listeprisen siden lanceringen ,og spørgsmålet er, hvor stor den bliver fremover.

I løbet af det kommende år bliver vi klogere på investeringscasen. Både hvad angår Idefirix’ salgspotentiale og imlifidases muligheder på det amerikanske marked, hvor den kommercielle lancering bør kunne gå lidt hurtigere end i Europa.

Med en forventelig positiv udvikling i Idefirixsalget og ConfIdeS fase 3 data og Sarepta data næste år er der udsigt til kursstigninger de kommende 12 måneder.

Kurs på analysetidspunkt: 39,40 SEK

Kursmål: 90 SEK

Analysedato: 23. oktober 2024

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.